"Jeg tror, jeg betaler omkring $ 50 per år."

Det var det, jeg hørte fra en kvinde, der faktisk betalte meget mere på en variabel livrente.

En hel masse mere.

Hvis du ikke har gættet det endnu, er jeg ikke en stor fan af variable livrenter.

Jeg har set for mange investorer, der blev solgt denne forfærdelige vare - har ingen anelse om, hvad det gør, og hvorfor de selv skal eje det.

De kender kun rådgiveren, der solgte den til dem, hævdede, at det var en slags "garanti".

Hvad der værre er, at klienten typisk har ingen idé om, hvad de betaler. Derfor anbefaler jeg, at du tjekker vores gode anmeldelser på forskellige investeringsoptioner, som f.eks. Vores anmeldelse på Motiv Investing.

Tror ikke det? Her er et faktisk klientscenario, som viser det.

Detaljerne

For anonymitet skifter jeg et par detaljer, men du får kendskabet.

En potentiel klient fandt min blog og var interesseret i at arbejde med mig. Da hun kom ind, lærte jeg at de arbejdede sammen med et lokalt kontor for et stort mæglerfirma, der rimer med Bells Cargo. Endnu engang beskytter jeg anonymitet her ;-).

Hun kontaktede mig, fordi hun ikke følte, at hendes nuværende rådgiver var lige op om hendes økonomiske situation og ønskede en anden mening. Rådgiveren havde solgt hende en variabel livrente og også nogle fonde. Hun var ikke så bekymret for fondene, men indrømmede, at hun ikke forstod præcist, hvordan den variable livrente arbejdede. Rådgiveren hævdede, at livrenten havde en form for garanti for det.

Få 2017s højeste livrentepriser fra A + ratede flyselskaber og sammenlign!

Gratis rapport om de højeste annuitetspriser for 2018

Navn * Email Telefon * Postnummer * Besked Sammenlign priserDa jeg spurgte, hvor meget hun troede, hun betalte for sin variable livrente, indrømmede hun sheepishly at hun virkelig ikke vidste det. Jeg fandt ud af en af hendes seneste udtalelser, hun så et gebyr på $ 50. Jeg forsøgte at prøve en lille smule for at se, om hun virkelig troede at det var hvor meget hun betalte uden at få hende til at føle sig dum.

Jeg kunne fortælle ved samtalen, at hun virkelig ikke troede, at der var ekstra omkostninger bare på grund af produktets garanterede karakter. Jeg tror, at hun tænkte på sin variable livrente som en fast livrente. Da jeg spurgte hende, om hun ville være nysgerrig om at vide, hvor meget hun virkelig betalte for sin variable livrente, var hun mere end interesseret i at finde ud af.

Annuity X-Ray

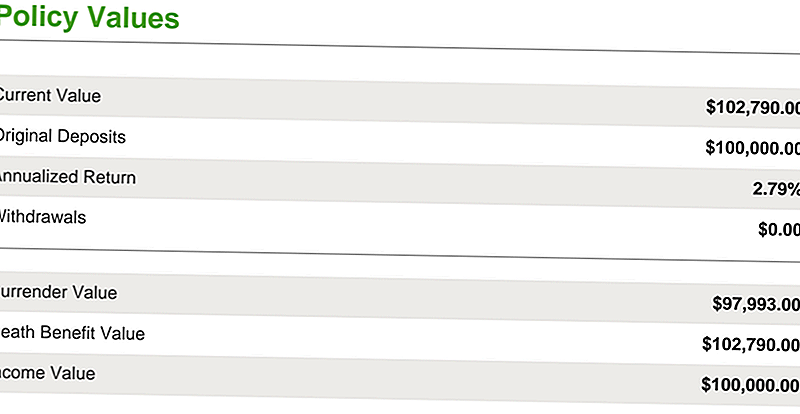

Klienten havde deponeret $ 100.000 i livrenten i løbet af de to år forud for vores samtale.

Som du kan se ved illustrationen nedenfor, var den vokset 2,79% til $ 102,790. I betragtning af den markedsvækst, det havde i løbet af disse år, ser det ikke ud til meget, men det er en samtale for en anden dag. Hvad vi vil fokusere på, er, hvor meget hun faktisk betalte for livrenten.

De fleste variable livrenter har flere gebyrer, som de fleste investorer ikke er opmærksomme på. Ved at gå i gang med "SEC variable annuiteter", vil du ske ved et langt dokument, der er produceret af værdipapirudvekslingskommissionen med advarselsfremmende investorer på gebyrerne i forbindelse med variable livrenter.

Faktisk vil du i det 12-siders dokument finde fem advarselsbokse alle advarsler om de variable annuiteter og kompleksiteter. Nogle af gebyrerne du møder er:

- Dødelighed og omkostningsrisikoafgifter

- Administrationsgebyrer

- Rytterafgifter (som typisk er dødsfordel og garanterede mindsteindkomstfordeltagere)

- Overgivelsesgebyrer

- Og andre gebyrer

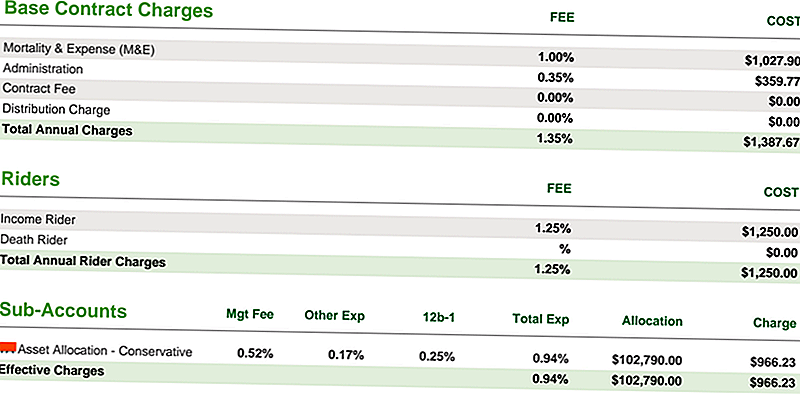

Nedenfor kan du se de grundlæggende kontraktgebyrer på hendes variable livrenteaftale:

- Hendes dødelighed og udgift gebyr var 1%

- Hendes administrationsgebyr var 0,35%

- Hendes indkomster rytter var 1,25% (og det er alt for kostprisen for underkontoerne ellers kendt som investeringsforeningen inden for den variable livrente)

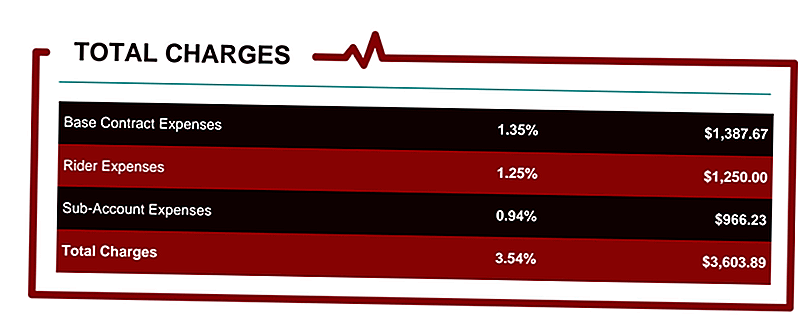

Disse samlede gebyrer var 0,94%. Det bringer de samlede afgifter op til 3,54% på annuitetskontrakten, baseret på en kontraktværdi på $ 102.000.

De samlede gebyrer pr. År var $ 3.603,89. Jeg vil lade dig fordøje det for et sekund. . . .

Det er ikke $ 3.600 på forhånd. Det er ikke $ 3.600 for det første år. Det er $ 3.600 om året for kontraktens løbetid.

For en investor, der virkelig tror, at de kun betaler 50 dollar om året for at få denne investering, er det ret stort chok og styrker hvorfor jeg hader variable livrenter. Jeg må også indrømme, at jeg ikke hader produktet så meget som jeg hader rådgiveren, der ikke afslører, hvor meget der bliver brugt.

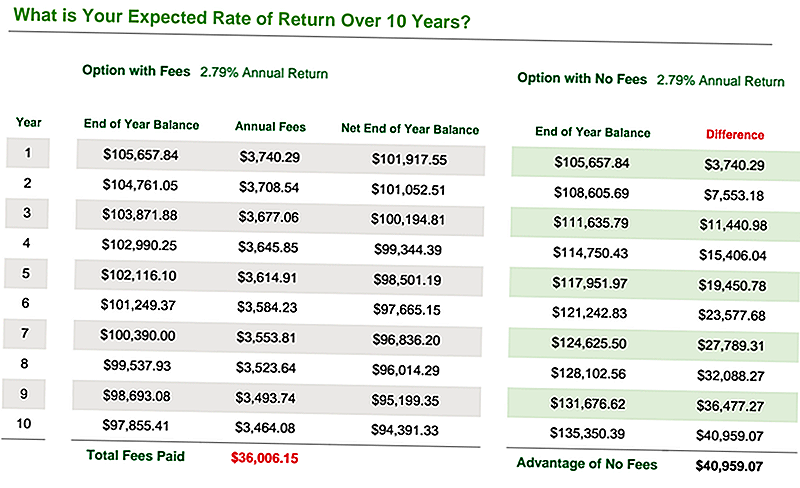

Lad os se på, hvad en årlig afgift på 3,54% vil gøre baseret på forskellige årlige afkast.

For eksempel, hvis den gensidige fond inde i den variable annuitet rent faktisk lavede 6% efter gebyrer og omkostninger, så er effektiv nettoafkast kun 2,25%. Sådan tjener du ikke penge på aktiemarkedet. Se nedenunder.

Det endelige diagram nedenfor viser den effektive afkast i løbet af 10 år med gebyrafgiften, mens kun gennemsnitligt 2,79% afkast baseret på, hvad kontrakten har gjort på dette tidspunkt.

Som du kan se, er der en stor fordel at fjerne alle disse gebyrer: næsten 41.000 dollars.

Sagde nogen næsten 41.000 dollars? Ja, jeg tror de gjorde!

Hvor meget betaler du i variabelt livrenteafgift?

Ved du, hvor meget du betaler i annuitetsgebyrer? Ingen?

Nå er det tid til at ændre det. . . og den gode nyhed er, jeg vil gerne hjælpe gratis!

Jeg vil gerne give dig mulighed for at opdage, hvor meget penge du bruger i annuitetsgebyrer. Du ser, annuiteter er langt de mest komplekse investeringsprodukter til rådighed i den finansielle verden. Deres gebyrer er ofte talrige og forvirrende. Deres fordele er ret vanskelige at forstå.

Gør mig ikke forkert, nogle annuiteter er umagen værd. . . men mange af dem kan skade din økonomiske situation uden at du selv forstår det.

Derfor oprettede jeg Annuity StressTest. Det er en gratis rapport, der kan hjælpe dig:

- Beregn al din annuitets gebyrer

- Identificer den langsigtede effekt af din annuitets gebyrer

- Sammenlign din livrente med andre finansielle scenarier

- Se hvordan din livrente udfører mod andre livrenter for at sikre, at du får de højeste priser, vi kan hjælpe dig med at få annuitet citater for at sikre, at du investerer i den rigtige plan for dine behov.

- Beregn hvor mange år det tager for din livrente at "break-even" når du vælger visse indkomster

Klik her for at få din gratis Annuity StressTest Report.

Brug ikke mere tid i mørket. Find ud af, hvor meget du betaler i gebyrer, find nogle bedre alternativer, og tag handling.

Andre investeringsrelaterede artikler

- Bedste Online Stock Brokers

- Er livrenter en god investering?

- Sikker pensionsinvesteringer

- Fremgang Review for investorer

Populære Indlæg

Finans 101: Her er forskellen mellem en skattefradrag og skattelettelse

Her er hvorfor i dag er den perfekte dag til at knuse dine penge frygt for evigt

Disse 8 Handy Tools kan hjælpe dig med at filere dine skatter online gratis

4 Supermoms fortælle os, hvordan de balancerer at arbejde hjemmefra med hævebørn

Her er måder at skørt den rosa skat på den internationale kvindedag og derudover

Post Din Kommentar