Mange af indlægene på denne blog har omgået Roth IRA-kontoen. Med stor grund, da det er en af, hvis ikke, det bedste redningsværktøj skabt til pensionering planlægning. Så godt som at åbne en Roth-konto er den traditionelle IRA stadig sin plads. At forklare nogle af regler for den traditionelle IRA-konto, Jeg har anmodet om ekspertisen hos JoeTaxpayer, der forfatter selvblivende blog. Her er hvad Joe måtte sige ....

For alle tal om 401 (k) konti og Roth IRA konverteringer mv., Bør den traditionelle IRA (individuel pensionsordning) ikke overses. Hvis du er heldig at arbejde hos et firma, der tilbyder en kamp på dine 401 (k) indskud, skal du ikke gå væk fra de frie penge. Jeg vil dog foreslå, at for penge ud over kampen, kan en IRA være det bedre valg.

1. Bidragsgrænser for 2010-2011

Hvis du er under 50 år, er det maksimale beløb du har lov til at bidrage til en traditionel IRA i 2010 $5,000 (hvilket er det samme niveau som 2009). Du kan bidrage med dette beløb uanset om du er berettiget til at kræve fradrag for brug af en traditionel IRA. Men hvis du er over 50 år, tillader IRS et ekstra bidrag, ofte omtalt som et "indhente bidrag", op til $ 1.000. Så hvis du allerede fejrede den store "5-0", kan du bidrage med i alt $6,000 til en traditionel IRA.

Opdatering: De traditionelle IRA-grænser har været på $ 5.000 og $ 6.000 for skatteåret 2011.

| Bidragsår | Alder 49 og nedenfor | Alder 50 og Over (Fang UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Traditionelle IRA-konto Phaseout-grænser

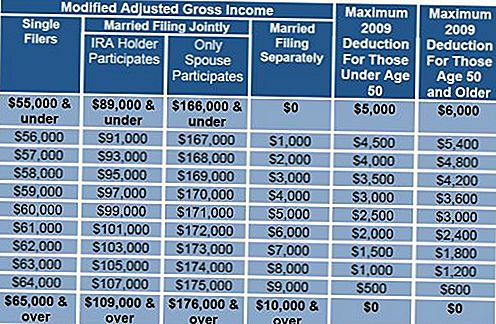

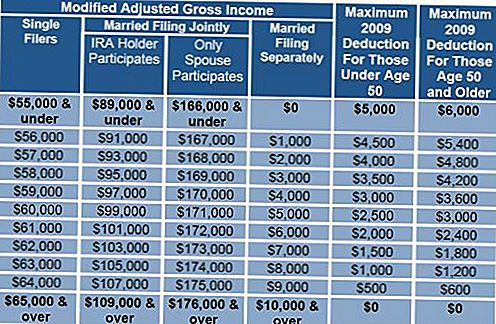

Lad os nu gennemgå de traditionelle IRA-fasebegrænsninger, de indkomstniveauer, hvor du får lov til at tage fradrag for en IRA. Bemærk, at disse grænser kun indskydes, hvis du har en pensionsplan (401 (k), 403 (b) osv., Men ikke en ydelsesbaseret pensionsplan) på arbejdspladsen, uanset om du faktisk bidrager til det. Hvis du er singel, er 2009-udfasningen $55,000-$65,000, for gift arkivering fælles, $89,000-$109,000. Under den nederste figur i dette interval kan du fratrække hele beløbet $ 5.000, hvis du er under 50, $ 6000, hvis du blev 50 i eller før 2009. Det beløb, du kan fradrage, falder lineært, indtil det højere antal af dette interval er nået. Hvis du finder du lige uden for disse områder, kan du kvalificere dig til at lægge penge, du ikke kan fradrage i en Roth, i stedet for bare at lægge efter skat penge i den traditionelle IRA.

Redaktørens note: Jeg har medtaget et par diagrammer, der kan hjælpe dig med beregningerne. Bemærk at i figur 2 at grænserne stiger.

2009 Phaseout grænser

Dernæst vil jeg diskutere de potentielle fordele og ulemper ved at bruge IRA til fordel for (ikke-matchede) 401 (k).

3. 401k versus traditionelle IRA

401 (k) kan udmærke sig i to henseender. Hvis du adskiller dig fra firmaet på 55 år eller derover, kan du tage straffefritagelse. Selvfølgelig er skatter stadig forfalden, men ingen straf, som med en tidlig tilbagetrækning fra IRA. 401 (k) giver også mulighed for at låne fra kontoen. Dette kan være en blandet velsignelse og potentielt risikabelt træk, men en mulighed alligevel.

IRA fordele starter med lave omkostninger og fleksibilitet. Omkostningerne inden for en 401 (k) konto er ofte svære at forstå og ofte multi-layered, en potentiel kombination af administrationsgebyrer samt udgifter til den underliggende investering. For små planer kan gebyrer let løbe over 1,5% og endda over 2%. I betragtning af at dit mål er at spare penge før skat i en sats og ved tilbagetrækning betale skat til en lavere sats. Denne fordel kan forsvinde helt i et årti med gebyrer nærmer sig 2% om året. Med få begrænsninger på, hvad du kan investere i inden for en IRA, er du fri til at vælge mellem investeringer med meget lave omkostninger, mange indeksbaserede investeringer tilbyder gebyrer så lave som .10%, en brøkdel af den gennemsnitlige 401 (k) udgift.

En traditionel IRA tilbyder en straffri, men ikke skattefri tilbagetrækning på op til $ 10.000 pr. Person for første gang køb af et nyt hjem. 'Ny' til IRS betyder bare, at du ikke ejer din hovedbolig i de forudgående to år, ikke at du aldrig ejede et hjem. Du kan også bruge denne straffefri tilbagetrækning for at hjælpe et barn, barnebarn eller forælder.

En lignende straffri tilbagetrækning er også tilladt for kvalificerede højere uddannelsesudgifter til dig, dine børn eller børnebørn. Udgifter omfatter undervisning, gebyrer, værelse og bord, bøger og forsyninger.

Der er også en undtagelse for tilbagetrækning til dækning af lægeudgifter på mere end 7,5% af din justerede bruttoindkomst.

Hvis du er heldig nok til at kunne gå på pension før alder 59-1 / 2, har du en mulighed kaldet en § 72 (t) tilbagetrækning. Du har lov til at tage udbetalinger fra din IRA, der følger en "serie af stort set lige periodiske betalinger (SOSEPP)". Når du har startet denne proces, skal du fortsætte med dette nøjagtige tilbagetrækningsbeløb i 5 år eller indtil alder 59-1 / 2, alt efter hvad der kommer senere. Valget til beregning af den periodiske betaling er minimumsfordeling, afskrivning og annuitering. Yderligere oplysninger om dette er tilgængelige på IRS hjemmeside.

4. Modtagerkontrol

Når du åbner en IRA, eller hvis du allerede har en, skal du sørge for at angive dine modtagere. En IRA, der ikke har en udpeget støttemodtager, bliver en del af din ejendom og uanset hvem der erverver det, har begrænsede muligheder for at fortsætte sin skattefordelte status.Ved at angive en støttemodtager, og ideelt set en betinget modtager, kan din arving (er) tage udbetalinger over deres resterende levetid.

IRA har eksisteret siden 1974 og med god grund fortjener det et sted i din økonomi som kernen i din langsigtede pensionsplanlægning.

De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson.

Populære Indlæg

Sådan får du en børnebog fra Barnes & Noble - helt gratis

Disse piger lavede badebomber til en kunstmesse - nu er de multimillionærer

Denne fyr sælger tegninger af Pizza og Sharks Online (og tjener $ 2.000 / måned)

Macy satser på nye belønninger, og du behøver ikke et kreditkort til at deltage

Whataburger ønsker at give studerende $ 5K og burgere til at dele store ideer

Post Din Kommentar