Du ved, at din kredit score er en af de vigtigste bits af finansiel information om dig.

Hvor du falder på kredit score skalaen anses ofte for at være en måde at bestemme, hvilken slags person du er, når det kommer til at styre dine penge.

Långivere - og masser af andre - brug din position på kredit score skalaen til at træffe beslutninger om, hvordan de vil behandle dig med hensyn til penge spørgsmål.

Det eneste problem er, at mange af os ikke kender vores kredit score. (Men vi burde fordi det er let at få vores score på websteder som freecreditreport.com).

Og når du leder til et af disse hjemmesider for at få din "gratis kredit score", er det virkelig ikke gratis, og det er ikke din rigtige kredit score, det gør dig nok frustreret.

Jeg fandt det ud på den hårde måde, da jeg forsøgte at finde min rigtige FICO® score.

Hvis du er lige så forvirret som jeg var, her er et hurtigt kig på at bestemme din kredit score skala.

Hvad er kredit score skalaen?

Når de fleste af os tænker på kredit scoring, tænker vi på FICO® Score, udgivet af Fair Isaac Corporation.

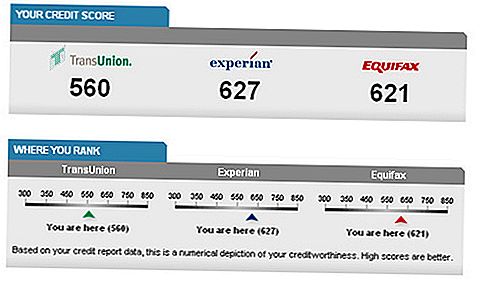

Denne kredit score varierer mellem 300 og 850, med 300 repræsenterer den lavest mulige kredit score.

Det er dog vigtigt at indse, at dette ikke er den eneste kredit score til rådighed.

Andre virksomheder bruger variationer af FICOs formel til at lave deres egne scoringer. Derudover er der virksomheder derude, der har oprettet deres egen kredit score skala helt og holdent. Men for det meste vil du sandsynligvis løbe ind i en version af kredit scoring, der bruger en model, der ligner FICO® Score. (Ikke-Fico® Scores kaldes almindeligvis FAKO-scoringer, men de kan have en vis anvendelse, som jeg forklarer i et øjeblik.)

Poänget med kredit score skalaen er at give långivere og andre finansielle tjenesteydere (som forsikringsagenter) for øjeblikkeligt at afgøre, om du er en kreditrisiko eller ej. Hvis du har en lav kredit score, kan tjenesteudbydere som mobiltelefonfirmaer - og endda en potentiel arbejdsgiver - antage at dit niveau af økonomisk ansvar er lavt, og at du måske også kan være uansvarlig på andre områder. Det er klart, långivere se en lav kredit score som noget, der øger chancen for, at de ikke vil blive tilbagebetalt de penge, de låne.

Din position på kredit score skalaen er normalt beregnet ved hjælp af en formel, der tager hensyn til følgende oplysninger (og jeg medtog, hvor meget vægt din FICO® Score steder på hver):

- 35% - Betalingshistorie på lån og kreditkort

- 30% - Hvor meget af din ledige kredit du bruger

- 15% - Længden af din kredit historie

- 10% - Nylige kreditforespørgsler

- 10% - De typer af gæld / kredit du har

Det er vigtigt at indse, at selvom långivere ser din kredit score som et stort stykke af puslespillet, kan de også se på andre ting - f.eks. Din indkomst og din beskæftigelseshistorie - når du træffer en beslutning.

Alle kredit score er ikke skabt lige: FAKO vs FICO® Scores

Din FICO® Score er det, som alle gerne vil vide: Boliglån långivere, Billånschefen hos din kreditforening, og selv din bilforsikringsselskab ser på en vis variation af din FICO® Score. Desværre skal du købe adgang til din FICO® Score fra myFICO medmindre du ansøger om et lån og kan få långiveren til at fortælle dig, hvad din score var.

Af den grund kan vi sige det din FICO score er din rigtige kredit score - Den eneste der tæller til udlånsformål.

FICO-scoring anvendes af hver af de tre kreditregistre - Experian, Equifax og TransUnion - selvom de hver især har et internt "brandnavn" til sin egen version. Der er ingen signifikante forskelle mellem hver af de tre versioner, hvis der er forskelle i alle.

Selv om der kan være betydelige forskelle i kreditresultater fra hver af de tre repositorier, skyldes dette normalt enten timingforskelle i indberetning af oplysninger fra individuelle kreditorer eller det faktum, at kreditorer ikke må rapportere til alle tre repositorier.

Er du stadig forvirret? Det bliver kun værre herfra!

Fako henviser til eventuelle kredit score, der ikke er FICO. Vantage Scores er blandt de mest populære FAKO score. De repræsenterer et partnerskab blandt de tre kredit bureauer, og omfatter:

- TransRisk fra TransUnion (scoret på en skala fra 300 til 850 point),

- Resultatkort fra Equifax (280 til 850) og

- ScorexPLUS fra Equifax (330 til 830)

Mens scorerne generelt sporer faktiske FICO score, vil de ikke være et nøjagtigt match. At have adgang til disse scoringer vil dog i det mindste gøre det muligt for dig at få en generel ide om, hvad der sker med dine FICO-scoringer. Væsentlige stigninger eller fald i dine Vantage Scores kan vise dig, at du enten er på vej i den rigtige retning, eller at du har nogle kreditproblemer, du skal passe på.

Andre FAKO-scoringer.

Eksplosionen i "free credit score" udbydere har øget antallet af muligheder baseret primært på FAKO varianter. Selv om du abonnerer på disse tjenester, vil du kunne se op- og nedture i dine scoringer, er det vigtigt at forstå, at disse ikke er kredit score brugt af långivere. Ikke kun er scorerne ikke rigtige, men de er heller ikke nødvendigvis gratis.De fleste af dem vil gøre det muligt for dig at få din score regelmæssigt, hvis du abonnerer på deres service.

Eksempler på disse tjenester omfatter FreeCreditReport.com, CreditKarma.com, CreditSesame.com, og Quizzle.com. Hver bruger en anden scoring kilde, som måske endda være legitim. For eksempel kommer FreeCreditReports kredit score fra Experian. Selvom det kun kan være en af de tre kreditregistre, som långiverne bruger, vil scoren du får, være præcis - i det mindste så langt som Experian går.

Endnu en gang, hvis du er bekymret for det relative niveau af din kredit score, kan nogen af disse FAKO-kilder hjælpe dig med at holde dig oven på det. Bare husk, at uanset kredit score du får fra disse kilder er usandsynligt at være din faktiske kredit score for låntagningsformål.

Faren for at stole på FAKO kredit score

Der er en generel enighed om, at de scoringer, du får fra FAKO-kilder, beregnes på højsiden. De har tendens til at være højere end hvad dine faktiske FICO-score er - nogle gange så meget som 100 point højere. Dette kan skabe alvorlige problemer, hvis du er ved at ansøge om et lån baseret på din viden om en FAKO kredit score.

Lad os sige, at långiveren kræver en minimumscore på 680 for at kunne lave et lån. Bevæbnet med din FAKO-score på 720, kan du selvfølgelig gå ind i ansøgningen og begrunde, at du har en fremragende kredit. Men når långiveren trækker din faktiske FICO-score, kommer den tilbage på 655.

Ikke alene har du ikke fremragende kredit, men du får ikke det lån, du ansøger om enten. Dette er ulempen ved at stole på gratis kredit score og deres FAKO scoring modeller.

Er det muligt, at FAKO kredit score kan være forsætligt oppustet i et forsøg på at trække flere forbrugere til gratis kredit score ordninger? Som man siger, Du vinder flere bier med honning end med eddike. Måske er de ekstra 30 til 100 point, som FAKO scorer typisk har, den "skat" af gratis kredit score tilbud. Jeg siger bare '...

Hvad er et godt kredit score interval?

For det meste, en god FICO® Resultatet afhænger af de aktuelle markedsforhold. Før finanskrisen blev 680 betragtet som god nok til at få en god rente på mange lån. Nu, mange långivere ønsker at se en score på mindst 720 for at tilbyde dig den bedste deal.

Generelt betragtes en kredit score under 600 som ganske dårlig. Hvis du scorer mellem 650 og 699, anses du for at være i messen til god rækkevidde. Nogle vil ikke have et problem med dig, når du har en score på mellem 620 og 700, men du vil sandsynligvis ikke blive tilbudt de bedste vilkår.

En god FAKO kredit score varierer baseret på den score du bruger. Hver score har sin egen skala, som kan sammenligne den med en FICO® Score udfordrende. Det er stadig rigtigt, at jo højere antallet jo bedre din score er. De fleste af FAKO kredit score vil vise dig deres version af din kredit score på en skala for at vise, hvor du falder i området fra dårlig til fremragende kredit.

Hvis du undrer dig over, hvad alle disse "kreditnumre" betyder, er det okay. De fleste mennesker forstår ikke, hvad FICO-score faktisk betyder. I starten havde jeg problemer med at dechiffrere disse tal og bestemme, hvad min sande FICO-score var, men det er lettere end man antager.

Sådan overvåger du din kredit score

Så jeg har overbevist dig om at holde styr på dette nummer er vigtigt? Store!

Jeg vedder på, at du tænker: "Men vent . . . Hvad er den bedste måde at spore min kredit på?“

Bare rolig. Jeg skal gøre det så nemt som muligt for dig.

Ressource # 1: GoFreeCredit.com

GoFreeCredit.com er en rigtig flot ressource for nogen, der søger at få både deres kredit score og rapporter. For $ 1 vil de give dig din kredit rapport og rigtige Fico score. Dette er et prøveudbud, og du skal annullere inden for syv dage for ikke at blive opkrævet $ 19,95.

Hvis du beslutter dig for at beholde tjenesten, vil du modtage kreditovervågning og $ 1 million i identitetsstyveriforsikring. Tjenesten var virkelig let for mig at bruge, og scoren var præcis, hvad jeg fik fra MyFico.

Ressource nr. 2: AnnualCreditReport.com

Det var svært at få en kopi af din kreditrapport. Nu er det nemt som et par klik i din browser takket være regeringen. Regeringen tvang de tre kredit bureauer til at give forbrugerne adgang til en gratis kredit rapport fra hvert bureau hver gang 365 dage via en hjemmeside kaldet AnnualCreditReport.com.

Dette erlige din kredit rapport. Når du logger ind, vil du ikke kunne se din fulde kredit score. Dette er imidlertid et godt udgangspunkt, fordi du kan søge efter fejl eller ukendte konti, der kan tyde på identitetstyveri.

Start altid med at tjekke en af dine rapporter på AnnualCreditReport.com.

Bemærk: Du får en gratis rapport frahver bureau hvert år. Du skal ikke - og skal ikke - have alle tre gratis rapporter på samme tid. Den bedste strategi er at kontrollere kun en rapport fra et bureau hver fjerde måned. Du kan tjekke TransUnion i dag, Experian om fire måneder, og Equifax i otte måneder. Dette giver dig en meget grundlæggende version af kreditovervågning. Og rolig, bureauerne skal tale med hinanden, hvis der sker noget i din rapport, så du får opdateret information, uanset hvilket bureau du trækker fra.Ressource # 3: Virksomheder der overvåger FAKO Scores for dig

Med så mange populære FAKO kredit scores derude, kan det være svært at holde faner på dem. Endnu et snapshot af op og ned i din kredit rapport - selvom det ikke er en FICO® Resultatet, som en långiver vil se på - er en god ting.

Mine to foretrukne virksomheder til at spore mine point er Credit Karma og Credit Sesame. Hvert firma vil spore en kredit score for dig helt gratis. I modsætning til andre hjemmesider, der siger, at de er "gratis", men ramte dig med månedlige medlemsafgifter, er Credit Karma og Credit Sesame begge helt gratis. (De tjener penge på andre måder som at tilbyde dig en bedre aftale på dit pant eller kreditkort.)

Her er en hurtig sammenligning af de to:

- De er begge fri til at deltage.

- De tilbyder begge en gratis kredit score.

- Credit Karma tilbyder adgang til tre forskellige point: TransUnions TransRisk, VantageScore®, og en auto forsikringsselskab score.

- Credit Sesame tilbyder adgang til Experians Scorex PLUS (SM) kredit score.

- Kredit Karma giver dig mulighed for at opdatere din score dagligt.

- Credit Sesame gør opdateringen månedligt.

Enhver virksomhed er et godt sted at starte, men Credit Karma synes at have flere muligheder. Uanset hvilken rute du går i stand til at holde styr på op- og nedture på din kredit score er et smart finansielt træk. (Eller bedre endnu bruge begge tjenester, da de er gratis og spore to forskellige versioner af din score hver måned.)

Sådan forbedrer du dit kredit score

Okay, hvis du lige har tjekket din kredit score og opdaget, at den stinker, skal du ikke bekymre dig. . .der er håb!

Der er mange måder, du kan forbedre din kredit score, og jeg vil vise dig, hvad der virker. Så ikke freak ud. Vær venlig.

Jeg vil anbefale, at du foretager en tjekliste fra denne liste med tips og systematisk tjekker dem, når du fuldfører dem. Forlad ikke noget ud. Alle disse tips kan hjælpe din situation, så øg dine chancer for at forbedre din kredit score og prøve dem alle.

Lad os begynde!

1. Få et sikret kreditkort.

En tidligere intern af mine, Kevin, havde engang slet ingen anelse om, hvad hans kredit score var og havde et par lektioner at lære.

En af disse lektioner var det med dårlig kredit, det er virkelig svært at få et kreditkort. Faktisk tillod ingen af bankerne, han ansøgte om med et kreditkort, ham at have en.

Men så fik han et tip. Han blev fortalt at få ensikret kreditkort.

Et sikret kreditkort har vilkår, der favoriserer långiveren meget mere end låntageren, men resultaterne var forbløffende.

Kevin, i en artikel, han skrev til GoodFinancialCents.com, forklarede, at sikrede kreditkort er som traditionelle kreditkort, bortset fra at du skal foretage et depositum. Denne indbetaling er normalt den samme som din kreditgrænse.

Whoa. Vent et øjeblik. Er ikke de penge, du bare kan bruge?

Nej, det er penge, der er på indbetaling, skal du have standard på det sikrede kreditkort. Nu er den "sikrede" del fornuftig, ikke?

Der er nogle andre detaljer vedrørende sikrede kreditkort, men for det meste er det en fantastisk måde at opbygge din kredit historie på - og dermed hjælpe din kredit score.

Ved hjælp af denne metode og andre smarte valg viste Kevin os, hvordan det er muligt at hæve en kredit score på over 110 point på mindre end fem måneder.

2. Se på og bestride fejl på din kredit rapport.

Husk, hvordan jeg viste dig, hvordan du kan slå op på din kreditrapport tidligere i artiklen? Jeg viste dig, fordi det er vigtigt at jævnligt tjekke din kreditrapport for fejl.

Disse fejl kan faktisk bestrides med kredit bureauet, så hvis du finder en fejl, udnyt muligheden for at få dem til at rette det.

Nogle gange er det disse fejl, som sænker kreditscore, så det kan føre til en bedre kredit score, hvis du løser disse fejl. Fejl er dog sandsynligvis ikke så almindelige, som du måske håber, hvis du har en dårlig kredit score, så selvom det er godt at kontrollere fejl, så giv ikke dine håb op, men det er den bedste løsning for dig.

3. Lav dine kreditbetalinger til tiden.

Dette er en stor del af din kredit score. Husk, jeg sagde ovenfor, at betalingshistorien har at gøre med 35% af din FICO® Score, så sørg for, at du altid betaler i tide.

Hvordan gør du det? Nå er der et par teknikker.

YouNeedABudget.com mener, at du skal "alder dine penge." En praktisk måde at gøre dette på er at bruge denne måneds indkomst i næste måned (eller tilbringe månedens indkomst i denne måned på en eller anden måde).

Hvordan kan det hjælpe dig? Godt . . . .

Hvis du nogensinde har været i den situation, hvor du ikke kan betale en regning, fordi du ikke har penge til rådighed for dig endnu (lad os sige du bliver betalt den 15. men regningen kommer den 12.), kan du nok straks se hvordan dette vil hjælpe dig.

Ved at have en pengebuffer (du bruger din indkomst meget senere end du modtager den) kan du gøre dine kreditbetalinger, når de skal betales.

Men der er en anden grund til, at folk ikke laver deres kreditbetalinger: de glemmer bare!

Derfor er det en god ide at oprette et påmindelsessystem for at sikre, at du ikke kan glemme de regninger, du skal betale. Tror du virkelig, at du kan huske alle disse regninger? Selvfølgelig ikke! Sørg for at have et system på plads, der fungerer for dig.

Hvis du stadig ikke kan foretage dine kreditbetalinger til tiden, skal du tale med dine kreditorer for at se, om du kan træne en aftale. Måske kan du sænke dine betalinger. Måske kan du ændre betalingsdatoen.Prøv hvad du med rimelighed kan for at finde ud af en aftale, så du kan begynde at betale i tide og overgang til god stilling hos institutionerne.

4. Hold dine kreditkortbalancer på det lave niveau. Bogstaveligt talt.

Hvis du har en masse udestående gæld, kan det påvirke din kredit score negativt. Desuden er det ret stressende alligevel!

En måde at holde dit kreditkort saldi lavt er at betale din gæld i tide. Lad ikke kreditkort gæld op. Sørg for, at når du bruger penge med et kreditkort, kan du rent faktisk betale det ved slutningen af din faktureringsperiode.

Tager du noter Du burde være!

Lyt, kreditkort gæld - især kreditkort gæld, der har været ude af kontrol - kan føles temmelig knusende. Hvis du vil bruge kreditkort, skal du bruge dem ansvar (ja, sådan som alkohol).

Hvis du allerede har en stor gæld, skal du begynde at betale det. Der er nogle online værktøjer designet til at hjælpe dig med at betale gæld - brug dem (nogle af dem var allerede nævnt i denne artikel).Jeg har også mange artikler om at komme ud af gæld. Find et par artikler, der er relevante for din situation, og gør en målrettet indsats for at reducere din gæld så meget som muligt.

5. Forøg ikke din tilgængelige kredit ved at åbne en flok nye kort.

Du kan måske tænke på dig selv: "Du ved, hvis jeg åbner nogle nye kort, kan jeg muligvis øge min ledige kredit - hvilket gør det, jeg skylder, ligne jordnødder."

Ja, det er en smart idé, men det kan faktisk genopblussen og sænke din kredit score. Tricks som disse er normalt regnet med i beregningen, så det er en dårlig idé at tænke på at du kan narre dig igennem systemet.

6. Vær smart og tag tingene langsomt og stabilt.

Ja, der er nogle ret hurtige måder at hæve din kredit score på. Men du ved hvad? Den bedste strategi er at bare lave kloge valg og tage tingene langsomme og stabile.

Ved at forbedre din økonomi som helhed og sørge for at du ikke helt undgår brugen af kredit, kan du få - og vedligeholde - en god kredit score.

Du ser, du skal nærme sig problemet med din dårlige kredit score fra et langsigtet perspektiv. Du har måske ikke de fantastiske resultater, som Kevin, min tidligere praktikant, opnåede. Det er okay!

Lad os lave en hurtig anmeldelse af FICO® Score faktorer, der betyder noget (og hvordan de vægtes). . . .

Husk at 35% af din FICO® Resultatet afhænger af din betalingshistorie på lån og kreditkort. Husk også at 30% af din FICO® Resultatet afhænger af, hvor meget af din ledige kredit du bruger.Disse udgør de fleste faktorer. Så som du kan se, er disse stort set forbundet med at opføre sig korrekt med kredit - betaler korrekt og ikke maksimerer dine kreditkort (for eksempel).

Længden af din kredit historie (15%) er noget, du virkelig ikke kan gøre noget ved (medmindre du ikke har en kredit historie endnu og skal starte en). Nylige kreditforespørgsler kan være noget, du kan påvirke fremad, men det er ikke en stor del af din FICO® Resultat (ved 10%). Og de typer af gæld / kredit du har tæller til en mishandlende 10% så godt.

Der er mange forbrugere, der er bekymrede for at kontrollere deres kredit score på grund af den skade, det gør ved deres score. Når du tjekker din score, vil det ikke skade din score, det er forskellen i en hård træk og en blød træk.

7. Husk, at kredit score er et bevægeligt mål

Dette punkt alene gør en overbevisende grund til at holde sig oven på dine kredit score regelmæssigt. Din kredit score er ikke et fast nummer - det ændrer sig løbende. Det kan ændre sig dag for dag, eller det kan endda sidde på et sted i en måned eller mere. Det kan stige 20 point en uge, men falde 80 point den følgende uge.

Hvordan sker det?

Din kredit score er en sammensat beregning af din kredit betaling historie, mængden af gæld du har udestående, antallet af kredit linjer du skylder penge på, offentlige poster oplysninger, den type lån, du har, og endda nye kreditlinjer du har anvendt til. (I modsætning til folkelig tro påvirker det ikke oplysninger som erhverv, indkomst, boligværdi eller ejede investeringsaktiver).

Hver af disse poster ændres løbende. Hvis du for eksempel går til Best Buy og køber et widescreen-tv til $ 1000 på dit Visa-kort, vil mængden af penge, du skylder, øges. Det kan måske falde din kredit score et par point.

Hvis du havde en forsinket betaling på samme Visa-kort for 25 måneder siden, og har haft en ren betalingshistorik siden, kan dine scoringer gå op for nogle punkter, fordi den pågældende misligholdelse nu er over 24 måneder gammel.

Disse er blot to af de eksempler på faktorer, der vil få din kredit score til at ændre sig så hurtigt, og uden grund til at du nogensinde kan regne ud.

En faktor, jeg bliver ofte spurgt om medicinske regninger og hvordan de påvirker en kredit score. Hvis du nogensinde har endt i ER, ved du, at disse regninger er massive. Det kan tage et stykke tid at mejle dem ned, men hvordan påvirker de din score, indtil du banker dem ud. Her er det forvirrende svar: det afhænger.

Hvis du har en god kredit score i dag, betyder det ikke, at din score er mejlet i sten. En god kredit score i dag betyder simpelthen, at du har en god kredit score i dag. I morgen næste uge kan næste måned eller næste år medføre store ændringer!

Næste gang nogen spørger dig om "hvad er din kredit score?"I stedet for at blurting ud den sidste score du så, bare sig, Jeg ved ikke - jeg bliver nødt til at komme tilbage med dig. "

Det vil være det mest ærlige svar du kan give.

Afsluttende tanker

Hvor du falder på kredit score skalaer på nogle måder.

Men hvis du har en dårlig kredit score, skal du ikke lade det få dig ned.

Husk at der er meget mere økonomisk sundhed end hvor du lander på kredit score skalaen. Mens du har en god kredit score kan du tilmelde dig flere tjenester og få bedre rabatter, det er ikke verdens ende, hvis din kredit score stinker.

Tænk over det. Du kan stadig købe ting. Du kan stadig arbejde hårdt for dine penge. Du kan stadig fungere i samfundet. Selvom der kan være nogle økonomiske hindringer for at overvinde med en dårlig kredit score, vil det ikke ødelægge dig.

Lad os fremhæve to af de vigtigste takeaways fra denne artikel:

- Overvåg din kredit rapport og score - Dette vil hjælpe dig med at forstå, hvordan du gør med din kredit score over tid, og det vil give dig mulighed for at få vist kredit rapportfejl, så du kan rette dem (prøv GoFreeCredit for den bedste løsning eller bruge mindre penge med Credit Karma eller Credit Sesame ).

- Arbejde for at forbedre din kredit score - Du behøver ikke at betale for en dårlig kredit score. Husk at fokusere på at foretage dine betalinger til tiden og afprøve et sikret kreditkort.

Ved at overvåge og forbedre din kredit score, vil du opdage bedre adgang til kredit. Det er ikke altid en nem vej, men det er umagen værd. Hvilke trin skal du tage i dag for at komme på en bedre vej? Tag dem!

Populære Indlæg

Disse 5 job-fra-hjem job er ansættelse rigtigt denne anden (Anvend nu!)

Gør dine venner grønne med misundelse med denne freebie fra McAlisters Deli

Hvordan denne fyr betalte ud $ 35K i studielån i 5 år ... Så pensioneret på 38

3.000 Studerende Standard på Lån Hver. Enkelt. Dag (og hvad man skal gøre i stedet for)

12 millioner amerikanere kan komme op til et 40 point kredit score bump i juli

Post Din Kommentar