Bilforhandlere er berygtede for at gøre bilkøbsprocessen alt for vanskelig.

Prøv at finde ud af, hvor meget en bil rent faktisk koster, og du vil se præcis, hvad jeg mener.

For det første er der klistermærkeprisen, som en bilforretning annoncerer. Derefter kan du finde producentens anbefalede salgspris (MSRP) at sammenligne med.

Hvis du forhandler godt, kan du endda arbejde dig ned til forhandlerens bundlinje - eller den laveste pris, de vil acceptere for en bestemt bil på deres parti.

Desværre er stien fra klistermærkeprisen til bunden dollar prissætning ofte indhyllet i mysterium. Og hvis du ikke er forsigtig, kan du lukke op med at betale mere end en bil er virkelig værd - eller betale mere end du har råd til.

Men prissætning er ikke den eneste måde bilforhandlere kan skrue op på din økonomi. Ikke alene gør de forhandlingspris en underlig og stressfuld oplevelse, men de er fantastiske til at overbevise dig om, at deres nye biler er værd at skandaløse summer af penge.

Husk på, at det gennemsnitlige nye billån i årets første kvartal kom ind på godt over $ 30.000. Og den gennemsnitlige nye bilbetaling var $ 499 pr. Måned - i 68 måneder!

Når man overvejer, at den gennemsnitlige husstandsindkomst kun var på $ 56.516 i 2015, er disse tal absurde.

Relateret: Den ene månedlige betaling Dræbte din rigdom

Hvis du allerede har en ide om, hvad du er på markedet for, så tjek vores bilprisberegningsberegning for at se, hvad din betaling og prisklasse skal være.

BONUS: Vi vil endda fortælle dig, hvordan det påvirker din pensionering!

Så, hvor meget kan du bedømme? Disse fire trin kan hjælpe dig med at finde ud af

Ligesom det eller ej, er det op til dig at finde ud af, hvor meget du virkelig har råd til at bruge på en bil. Ligegyldigt hvad, lad det ikke stå op til din salgsmand for at bestemme, hvor meget du kan låne. Hvorfor? Fordi ifølge deres fakta og tal kan din kredit og indkomst kvalificere dig til at købe næsten alt på partiet.

Ægte "overkommelighed" er aldrig dikteret af långivere eller store banker. I slutningen af dagen ved du kun, hvor meget du har råd til at bruge på transport og dine andre regninger.

Så hvordan bestemmer du, hvor meget du har råd til?

Hvis du køber en ny bil og betaler kontant, er det nemt at bestemme, hvad du har råd til. Hvor mange penge har du spart for en bil, der holdes adskilt fra din nødfond? Det er så meget du har råd til.

Når du finansierer en bil, skal du på den anden side bestemme, hvad du har råd til på en anden måde. Da billån kræver stabile månedlige betalinger, er en af de nemmeste måder at måle overkommelighed ved at negle ned en overkommelig månedlig betaling og gå derfra.

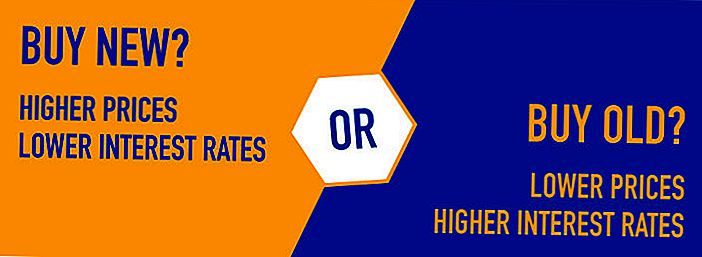

Husk, at bilbetalinger er bestemt ved hjælp af mere end købsprisen på et nyt eller brugt køretøj. Ud over hovedstolpenge mod dit lån betaler du også renter. Mens nye biler har tendens til at komme med højere priser og lavere renter, kommer ældre biler med lavere priser (i gennemsnit) og højere priser.

Den type bil du kan købe - og hvor meget du kan bruge - afhænger af den månedlige betaling, du virkelig kan have råd til. Hvis du allerede har haft en bilbetaling tidligere eller har en nu, kan du være opmærksom på, hvor meget du har råd til at betale på månedsbasis. Men hvis du aldrig har haft en bilbetaling, skal du lave matematik.

Her er fire trin, der kan hjælpe dig med at negle ned en månedlig betaling, du har råd til.

Trin # 1: Find ud af, hvor meget du tjener hver måned.

Hvis du ikke allerede bruger et budget, kan du ikke vide præcis, hvor meget du tjener hver måned. Før du kan beslutte dig for en bilbetaling, er dette trin imidlertid afgørende.

Tag dine pay stubs ud og tilføj din almindelige indkomst i en gennemsnitlig måned. Hvis du bliver betalt det samme beløb hvert par uger, er denne del let. Hvis din indkomst svinger, kan du på den anden side estimere din gennemsnitlige indkomst baseret på flere måneders løn.

Trin # 2: Fradrag dine udgifter.

Når du har et håndtag på din indkomst, skal du også tilføje alle dine månedlige udgifter. Hvordan bruger du normalt dine penge? Sørg for at opbygge alle dine faste udgifter (leje, forsikring, tv, telefon, internet osv.) Og anslå dine svingende udgifter (brugsregninger, gas, mad osv.).

Endelig bør du også planlægge nogle besparelser i dit månedlige budget. Hvis du ikke sparer penge hver måned, bør du være, ikke?

Når du er færdig med at tælle dine månedlige udgifter og besparelsesmål, skal du sammenligne din indkomst med dine udgifter. Hvor mange penge har du overladt hver måned?

Trin # 3: Anslå omkostninger til gas og forsikring.

Vil prisen på forsikring og gas gå op eller ned, når du køber en nyere bil? Hvis du forventer ændringer, skal du sørge for at tilføje dem til det enkle budget, du oprettede i trin 1 og 2.

Her er et godt eksempel:

Lad os sige, at du tjener $ 1.000 hver løndag for en månedlig hjemmeafgift på $ 4.000.

Sådan ser dine udgifter ud, når du tilføjer dem:

- Leje: $ 1200

- Mad: $ 600

- Kabel og internet: $ 80

- Gas: $ 100

- Bilforsikring: $ 80

- Utility Bills: $ 250

- Sundhedsforsikring: $ 200

- Børnepasning: $ 600

- Besparelser: $ 400

- Total: $3,510

I dette scenario skal du have omkring $ 490 tilbage til at bruge på en bil hver måned.Det er hvor meget du kan bruge, men ikke nødvendigvis, hvor meget du skal bruge.

Trin # 4: Brug en billedkalkulator til at se, hvor meget du har råd til at bruge.

Når du først har en ide om, hvordan dine månedlige indtægter og udgifter ser ud, kan du få mere indsigt ved at eksperimentere med en låneberegner, som den nedenfor.

Indtast det prisklasse du planlægger at shoppe sammen med den rente, du håber at kvalificere dig til. Derefter kan du se, hvilken type månedlig betaling du måske ender med.

Hvor meget bil har jeg råd til?

- Overkommelighed $ til $

- Betaling $ til $

Advarsel: Din bil lånetid er længere end år til pensionering eller ugyldige data blev indtastet. Pensionskort er skjult.

Hvad hvis du investerede i stedet?

Hvis du forsinkede dit bilkøb og i stedet sætte pengene væk i længden af dit lån - og derefter ikke andre bidrag til kontoen - Hvor meget ville du have ved pensionering?

$

sparet ved pensionering

$

tabt i løbet af din låneperiode fra aktiver afskrivninger * og finansielle omkostninger

Lad os sige, at du kigger på en ældre Toyota Corolla hybrid, der for øjeblikket er til salg på en lokal forhandler. De spørger 21.000 dollar, men du håber at køre løs for 20.000 dollars.

Ved at lege med en lommeregner kan du eksperimentere med forskellige scenarier.

Hvis du lånte $ 20.000 til 5 procent APR og betalte din bil i løbet af 60 måneder, for eksempel vil din månedlige betaling være $ 377,42.

Eller måske har du sparet en $ 3.000 forskudsbetaling og ønskede at betale dit lån i løbet af fire år i stedet for fem. Hvis du lånte $ 17.000 i fire år i samme sats, ville du skylde $ 391.50 per måned.

5 Vigtige tips, når du køber en ny eller brugt bil

Selv om ovenstående retningslinjer gør det muligt at finde ud af, hvor meget bil du har råd til, betyder det ikke, at antallet skal være dit faktiske budget. Hvis du ønsker endnu mere frihed i dine månedlige udgifter, bør du stræbe efter at bruge mindre på en bil, end du har råd til at bruge.

Her er nogle tips, der kan hjælpe:

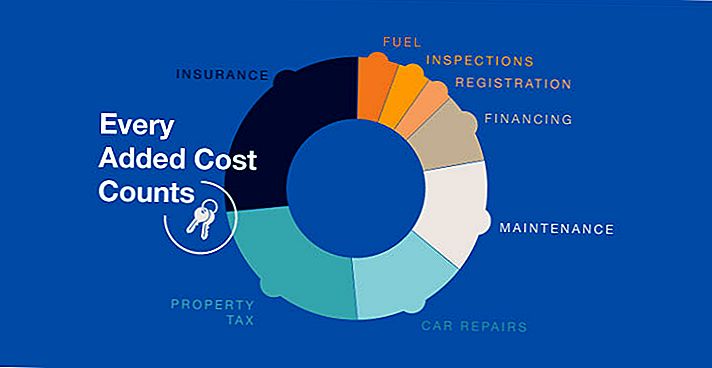

# 1: Glem ikke om ekstra omkostninger.

Ud over prisen på dit nye køretøj skal du dække kørekort, forsikring og eventuelle yderligere skatter opkrævet af din stat. Du skal også betale moms på dit køretøj, selvom din långiver kan indpakke dine skatter i dit lån, hvis du spørger.

Når det kommer til plader og forsikring, skal du også huske, at nyere biler kommer med højere omkostninger i disse kategorier. Hvis du vil spare penge på plader og forsikring, skal du købe en ældre bil (eller i det mindste en, der ikke er helt ny).

# 2: Lad masser af wiggle rum i dit månedlige budget.

Hvis du har udarbejdet et månedligt budget ved hjælp af ovenstående retningslinjer, ved du sikkert, hvor meget du har råd til at betale for en bil hver måned. Stadig glem ikke at forlade masser af wiggle room i dit budget.

Livet sker og overraskelsesudgifter pop op. Tag og biler skal repareres. Du kan have uventede medicinske regninger eller miste dit job. Jo mere "ekstra penge" du har i dit budget, desto bedre vil du være.

# 3: Køb rundt på den ene udgift, du kan kontrollere - Bilforsikring.

Mens du ikke kan kontrollere prisen på nummerplader til dit nye køretøj, kan du shoppe for at få de bedste priser på bilforsikring. Prisen på din bilforsikring kan variere med hundredvis af dollars afhængigt af det agentur du køber fra. Ved at sammenligne priser og politikker kan du sikre dig, at du får den bedste løsning, du kan.

# 4: Køb brugt i stedet for nyt.

Nye biler afskrives op til 9 procent i det øjeblik du kører dem fra partiet ifølge Edmunds, og de fortsætter med at afskrives hurtigt, indtil de er næsten ingenting værd. Mens det samme kan siges for brugte biler, kan du i det mindste undgå det første fald, der kommer i de første par år.

# 5: Hold dig til dit budget.

Dette sidste tip kan virke indlysende, men det er utroligt vigtigt. Hvis du har gennemgået problemerne med at sætte en grænse for, hvor meget du kan bruge på en bil, skal du sørge for at holde fast ved det!

Savvy bil sælger vil gøre alt for at få dig til at købe en nyere model eller bruge flere penge. Hvorfor? Fordi deres indkomst afhænger af det!

Ved at sætte grænser forud for tiden, kan du sikre, at du er den ene i kontrol.

Post Din Kommentar