For at tilføje til vores fortsatte serie om brug af Thinkorswim for at analysere muligheden for grækerne, vil vi se på Theta eller tiden forfaldsfaktoren.

Hvis du skal henvise til de øvrige stillinger, er de her: Delta og Gamma.

Options Trading: Theta

Theta er et skøn over, hvor meget den teoretiske værdi af en option falder, når 1 dag passerer, og der er ingen ændring i den underliggende aktiekurs eller volatilitet. Theta bruges til at estimere, hvor meget en options værdi falder i takt med at tiden går. Lange opkald og sætter har altid negativ theta, og korte opkald og korte sæt har positiv theta. Selve bestanden har nul theta, da dens værdi ikke er begrænset af en udløbsdato.

Theta reducerer ikke en options værdi til en jævn sats. Theta har meget mere indflydelse som en mulighed nærmer sig udløb, da der er mindre tid til at realisere et træk i den underliggende aktie. Theta er højest for ATM muligheder, og er gradvist lavere som valgmuligheder er ITM eller OTM. Optionerne er også lavere, når der er mindre volatilitet eller flere dage til udløb.

Der er en afvejning mellem gamma og theta. Valgmuligheder, der har det højeste gamma, har også den højeste theta.

I eksemplet nedenfor tager vi det samme SPX Sept10 1090-opkald fra tidligere eksempler, og vi hopper frem i tid med 1 handelsdag. Her var det forrige eksempel:

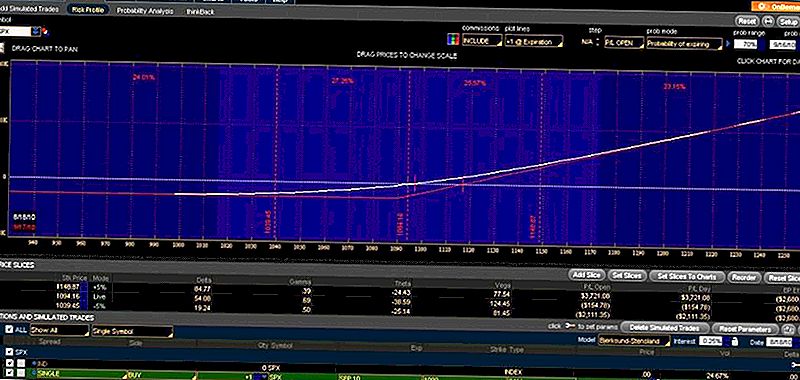

ThinkorSwimSPXSept10

I eksemplet ovenfor er theta -38,59. Den har den højeste gamma, og som følge heraf har den også den højeste theta. Det er den højeste, fordi det er knap ITM. Hvis vi hopper fremover 12 timer til begyndelsen af den næste handelsdag, kan du se, at prisen på optionen ikke er ændret (markedet er ikke åbnet endnu), men theta og gamma er begge steget.

Jeg håber dette illustrerer betydningen af theta og tidsværdien af muligheder.

Populære Indlæg

Denne Starbucks-aftale giver dig mulighed for at fordoble koffein til brændstof

Sådan tjener du $ 420 ved at downloade disse 5 apps

Du vil ikke tro de skøre ting, folk gør for at købe bitcoin

Blooms i dag er ansættelse Arbejde-From-Home Sales Reps lige nu (betaler $ 15 / Hr)

Kønsovergang kommer til en høj pris, men det er uvurderligt for mange mennesker

Post Din Kommentar