Forfald på studielån betyder ikke, at din kredit er ødelagt for livet. Mens ubesvarede betalinger og en standard vil dukke op på din kredit rapport og helt sikkert mindske din kredit score, er der trin du kan tage for at få standard fjernet.

Undervejs reparerer du din kredit.

Hvis du er i standard, skal du dog tage skridt til at komme tilbage på sporet. Studielånets standard er ikke smuk - det kan betyde løngarneringer, studielåns skat refunderes forskud og mere. Din studielån gæld kan endda få dig fyret fra dit job.

I denne artikel dækker vi fem enkle trin for at hjælpe dig med at komme ud af studielånets standard.

1. Beslut om Lånrehabilitering, Lånekonsolidering eller Betaling fuldt ud

Dette er de tre stier for at komme ud af studielånets standard. At afgøre, hvilken en skal bruge er det første skridt til at komme ud af standard.

Disse trin er:

- Udbetale studielånet i sin helhed

- Studielånskonsolidering

- Rehabilitering af studielån

Den hurtigste måde er at betale dine studielån fuldt ud. For mange er det normalt ikke praktisk. De næste to muligheder er lånrehabilitering og lånekonsolidering.

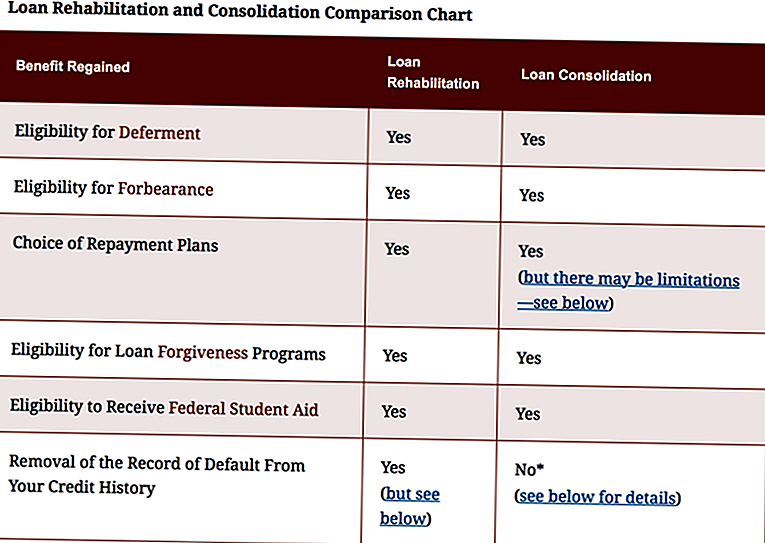

Lånekonsolidering fjerner ikke standard fra din kredit rapport, og der kan være begrænsninger på tilbagebetalingsplaner. En fordel ved lånekonsolidering er, at det er meget hurtigere end lånerehabilitering. Skemaet nedenfor, fra studentaid.ed.gov, opsummerer disse forskelle.

Kilde: https://studentaid.ed.gov/sa/repay-loans/default/get-out

I betragtning af ulemperne med lånekonsolidering vil denne artikel fokusere på lånerehabilitering.

Vær opmærksom på, at rehabilitering af studielån kun kan bruges en gang. Det er vigtigt at sikre, at du er økonomisk klar, hvilket er hvad vi dækker næste gang.

2. Forbered dine penge

Du skal foretage konsekvente, on-time studielån betalinger for en bestemt periode. Det er vigtigt, at din økonomi er i orden, så du ikke går glip af nogen betalinger. Forberedelse er nøglen.

Når du forbereder dine studielånsbetalinger, skal du måske lave nogle få ændringer i din livsstil. For eksempel spiser du mindre, går ikke så meget i filmene og måske endda midlertidigt kommer ind hos dine forældre, alt for at fordele flere penge til studielånsbetalinger.

Hvis du ikke allerede bruger nogen form for finansiel software, kan det nu være en god tid. Det vil hjælpe dig med at skabe en plan for de næste 10 måneder, mens du laver rehabiliteringsbetalinger. Du kan også spore udgifter og indtægter lettere og sammenligne dem med dit betalingsbudget. Sådan detaljeret sporing fjerner ethvert gætværk og giver dig præcise tal til at arbejde med.

3. Kontakt dit lånegarantifirma

Selvom du har et statslig studielån, går dine betalinger ofte til en servicer, der administrerer lånet på vegne af regeringen. Du vil gerne lade dit lån servicer eller indehaveren vide, at du ønsker at indgå i lånerehabilitering.

Din låneservice vil også bestemme dine månedlige betalingsbeløb. Afhængigt af din økonomiske situation kan du arbejde med din låneindehaver for at prøve at få betalingsbeløbet reduceret.

Du studielån kan også være hos en indsamler, hvis du har været i misligholdelse i lang tid. Her er studielånets gældsindsamlere og hvordan man finder dine lån.

4. Lav ni frivillige, rimelige, overkommelige månedlige betalinger

Du kan finde de nødvendige former for lånerehabilitering her. Når du har gennemført din ansøgning og har fået besked om, at den er blevet godkendt, begynder du at foretage betalinger.

Den nødvendige betaling vil være baseret på din økonomiske situation. Du skal foretage 9 på hinanden følgende betalinger i 10 måneder, og hver betaling skal være inden for 20 dage fra forfaldsdagen. Når du har gennemført de ni betalinger, fjernes standarden.

Dine lønninger er sandsynligvis allerede garneret for at dække studielånsbetalinger. udlæg vil stadig forekomme selv mens du laver de ni nødvendige betalinger. Derfor er det andet trin afgørende for succesen med at opfylde alle ni betalinger.

Dit budget bliver nødt til at tage dine normale ni betalinger ind plus enhver løngarnishment betalinger.

5. Gør handling efter den endelige betaling

Nu hvor du er i lånerehabilitering og gør betalinger, skal du sørge for at du aldrig går glip af en betaling ved at tilmelde dig automatisk betalinger. Automatiske betalinger udarbejder din betaling fra din bankkonto inden for forfaldsdagen hver måned. Ikke mere at glemme at foretage en betaling. Bare vær sikker på at din bankkonto altid har nok til at dække dit månedlige lån.

Hvis du vil se, hvor meget du skylder og bekræfter, at dine betalinger behandles, kan du logge ind her.

I sidste ende skal du være årvågen og forblive oven på din lånehaver, da din ansøgning behandles. Simpelthen betyder, bekræft og verificer alt, hvad du kan. Forbrugerfinansieringsbureauet (CFPB) har fundet problemer med mellemmænd eller låntagere i behandlingen af ansøgninger. Klager fra studerende omfattede forsinkede ansøgninger og højere månedlige betalinger end dem, der blev forhandlet.

"Dette matcher hvad jeg har set på jorden," Adam Minsky, en advokat med speciale i studielån, fortalte Washington Post af CFPB's resultater."Under rehabilitering ser jeg en lang række problemer og problemer, der kan spåre låntagere - uregelmæssigheder ved beregning af låntagerens månedlige betaling, manglende fradrag af betalinger korrekt. . . mangler at løfte løngarnishment ordrer. "

Afsluttende tanker

At komme ud af standard er det bedste, du kan gøre, hvis du ikke har lavet dine studielånsbetalinger. Rehabilitering af studielån er en god måde at få det til at ske, men de andre muligheder er også gode.

Hvad er vigtigt er, når du er tilbage på sporet, gør du alt for at betale dine studielån hurtigere og gøre positive fremskridt. Sørg for, at du aldrig falder tilbage til studielånets standard igen.

Populære Indlæg

Har du brug for noget frugal inspiration? 8 pengebesparende ideer fra hele verden

Lad ikke baby bryde banken: 31 måder at spare penge på babyudstyr, tøj, bleer og meget mere

Sådan bruger du videnskab til at narre dig selv til at holde fast i dit budget

Fik mange interesser? Denne Remote Data Collection Job kunne være for dig

Elsker at planlægge Dette firma ansætter arbejde-fra-hjemrejsekonsulenter

Post Din Kommentar