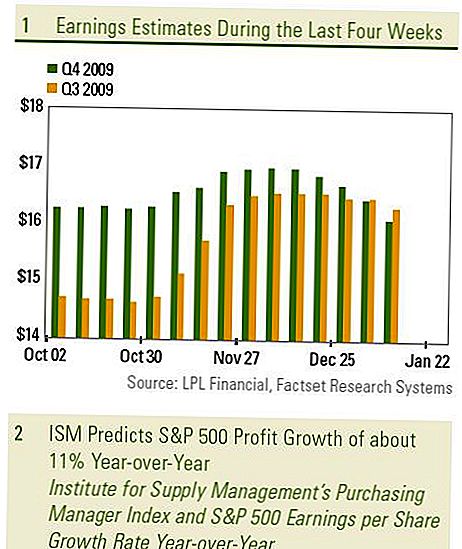

Året er i god gang med lager-, obligations- og råvaremarkeder, der sender beskedne gevinster. Den generelle forbedring i de økonomiske data har været fokus for investorer, men i de kommende uger kan opmærksomheden skifte til fjerde kvartal indtjeningsresultater og hvor godt den økonomiske vækst omsatte til overskud. Det fjerde kvartal 2009 var sandsynligvis det første kvartal, hvor overskuddet steg fra år til år siden 2. kvartal 2007.

I de tidlige kvartaler af et opsving er vækst i indtjening ikke nødvendig for at løfte aktiemarkedet. I stedet stiger værdiansættelsen eller pris-til-indtjeningsforholdet (P / E) som investorpris i fremtidens indtjeningsvækst. Ikke desto mindre, da vi næsten er et år fra markedet i begyndelsen af marts 2009, er indtjeningsvæksten afgørende for at støtte aktiemarkedet. Det gælder især nu, at S & P 500 P / E er tilbage til næsten normal omkring 14,5 gange 2010 indtjening pr. Aktie på omkring $ 77.

Hvad er konsensus?

Fjerde kvartal indtjening for S & P 500 virksomheder forventes ved konsensus af Wall Street analytikere at være op omkring 200% året rundt, selv om dette er mere et testamente for, hvor svage profitt var for et år siden, midt i finanskrise og rekordbrud afskrivninger for finansielle virksomheder, end styrke i sidste kvartal. Hvis vi eliminerer den finansielle sektor fra årets sammenligning, forventes S & P 500 EPS fortsat at stige, men kun med 8%. Dette 8% nummer er det rigtige antal at fokusere på. Vi forventer, at tallene kommer beskeden foran 8% eller $ 16,05 pr. Aktie, konsensus skøn.

Vi ser tre primære årsager til, at overskuddet bliver bedre end konsensusforventningerne i kvartalet:

- Kombinationen af omsætningsvæksten plus stigningen i driftsmarginaler resulterer i en kvartalsoverskud i væksten i overskuddet i midten af encifret tal. Men konsensus fra Wall Street-analytikere forventer et svagt fald i overskuddet fra tredje kvartal. Den positive BNP-vækst i fjerde kvartal (både i USA og i udlandet) har sandsynligvis kørt S & P 500-indtægterne med en årlig 5%. Stigende produktions- og ressourceudnyttelse (som springer faste omkostninger over mere outputsænkende omkostninger pr. Enhed) kombineret med lave lønomkostninger fremmer udviklingen i retning af større driftsmarginaler i fjerde kvartal fra tredje kvartal.

- På trods af et fremskyndet salg reviderede Wall Street-analytikerne nedadgående indtjeningsoverslag for 4. kvartal i de sidste fire uger. Vi mener, at resultaterne bliver bedre end forventet, som det var da resultaterne i 3. kvartal blev rapporteret i fjerde kvartal.

- Vores foretrukne resultatindikator antyder, at S & P 500-væksten i omsætningen på ca. 11% for fjerde kvartal [figur 1] ligger forud for 8% ex-financials konsensusoverslag. ISM-indekset (Institut for Supply Management's Indkøbschefindeks) er vores yndlingsindikator for overskud. Selv om indekset måler udsigterne for kun fremstillingssektoren, har det vist sig at være en meget god indikator for den samlede vækst i S & P 500.

Vi tror, at de nedadgående revisioner i indtjeningen i løbet af de sidste fire uger kan sætte markedet op for en positiv overraskelse, da indtjeningen kommer bedre end forventet i de fleste sektorer. De nedadgående revisioner af indtjeningsforventningerne for finanssektoren afvejes af det samlede antal i løbet af de sidste fire uger, mens vores yndlingssektorer, Informationsteknologi og Forbrugerdiskretionær har set størst vækst i indtjeningsvæksten i kvartalet - begge steg med to cifre og forventes nu at give en årlig gevinst på over 50%. Ikke alle sektorer vil dog afspejle væksten i overskuddet for et år siden. Energi- og industrisektoren forventes især at falde efter faldet i oliepriser og eksportvækst fra et år siden.

Analytikernes forventninger er brede i kvartalet. Ved at bruge det laveste analytikestimat for hvert firma i S & P 500 er det samlede beløb ca. $ 12,09, mens det højeste estimat er $ 20,52. Denne $ 8,50 rækkevidde ligner de sidste par kvartaler og afspejler en bred vifte af meninger i kvartalet, der forlader døren åben for en større sandsynlighed for en upside, ligesom det var en overraskelse i indtjeningen.

VIGTIGE OPFINDELSER

- Denne rapport blev udarbejdet af LPL Financial. De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Investering i internationale og nye markeder kan medføre yderligere risici som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger omfatter særlige risici som større volatilitet og potentielt mindre likviditet.

- Aktieinvestering indebærer risiko inklusive tab af hovedstol. Tidligere resultater er ikke en garanti for fremtidige resultater.

Small-cap aktier kan være udsat for større risiko end mere etablerede selskabers værdipapirer. Det

illikviditeten af småkapitalmarkedet kan påvirke værdien af disse investeringer negativt. - Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne falder som renter

renteforhøjelse, er afhængig af tilgængelighed og prisændring.

Populære Indlæg

Finansiel handel: En vejledning til at komme i gang

Roofstock Review 2018: Invester nemt i Single Family Rental Properties

De 5 bedste investeringer at kende for inflationsperioden

Opsætning af en LLC til investering

Hvordan Studentlån arbejder: Anvendelse, låntagning og tilbagebetaling

Post Din Kommentar