De store aktiemarkeds gennemsnit fortsatte deres gevinster i sidste uge. Efter at have udviklet sig 10% på kun 26 dage, nåede S & P 500 et niveau, der ikke var set siden september 2008. Det sidste ben i rallyet kan være næsten opbrugt efter at have sendt en tocifret gevinst på lidt mere end en måned. Imidlertid forbliver forholdene gunstige for væksten. LPL Financial Current Conditions Index, der overvåger realtidsforhold i økonomi og markeder, er på det højeste niveau i det forløbne år.

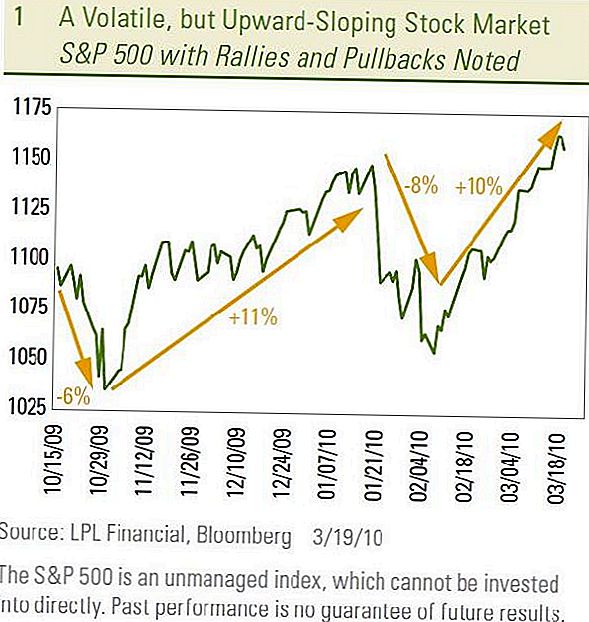

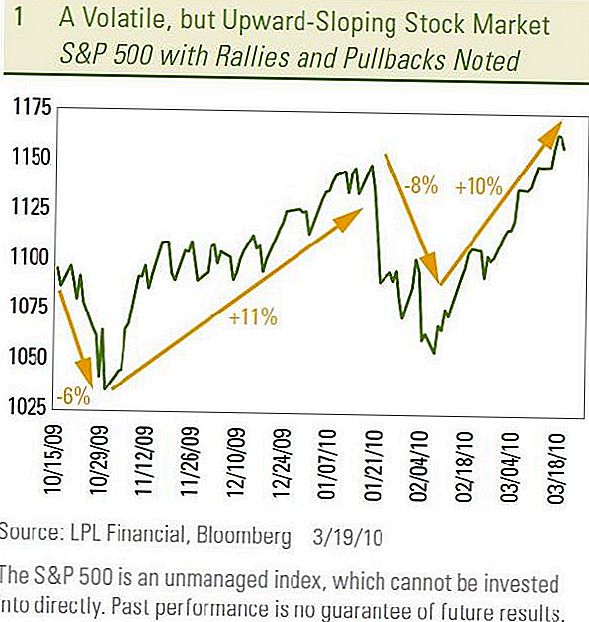

Vores forventede sti for aktiemarkedet (se publikationen fra 2010 Outlook for detaljer) er for et volatilt, men opadgående marked i første halvdel af 2010. Denne præstation begyndte at dukke op i slutningen af sidste år, da S & P 500 efter et kraftigt rally trak tilbage 6% fra 19. oktober til 30. oktober. Efter tilbagetrækningen steg aktierne tilbage med 11% fra 30. oktober til 19. januar. Dette mønster af volatilitet omkring en stigende tendens blev gentaget fra 19. januar til 8. februar, da S & P 500 oplevede en 8% pullback og derefter rallied 10% fra 8. februar til sidste onsdag, marts 17. [Figur 1]

Op- og nedture på aktiemarkedet har ikke været store daglige svingninger.

I stedet har bevægelserne udfoldet i løbet af uger eller måneder. De daglige bevægelser har været forholdsvis små og for det meste i samme retning om markedet går op eller ned. Faktisk havde kun fem af de 26 dage i løbet af perioden fra 8. februar til 17. marts daglige bevægelser større end 1% og ingen der nåede 2%. Vi tror på, at denne type flere uger, snarere end dagligt, vil volatiliteten sandsynligvis fortsætte.

Volatilitet på hjernen

Et andet aktiemarked tilbagekøb på 5 - 10% udfoldelse over et par uger ville ikke være usædvanligt. Der er et par grunde til at sætte spørgsmålstegn ved sundheden i det seneste rally. Nogle tekniske indikatorer tyder på, at aktiemarkedet nu er overkøbt, og de seneste gevinster har været på let handelsvolumen, hvilket tyder på, at køberne bliver færre. Derudover er en potentiel katalysator for tilbagetrækningen, at vi nu kommer ind i resultatindikatorperioden for første kvartal (hvor nogle virksomheder giver vejledning om, hvordan de gik i kvartalet omkring en måned forud for deres officielle indtjeningsudgivelser). Det er værd at bemærke, at de sidste tre 5-10% aktiemarkeder tilbagekøb fandt sted før eller under hver af de sidste tre indtjeningsrapporteringssæsoner.

Træk tilbage?

En katalysator for en tilbagekøb, der kan have været afvejet på markedet sent i sidste uge, er den sundhedslovgivning, der blev vedtaget i Parlamentet søndag den 21. marts. Inden for sundhedssektoren er virkningen blandet, HMO-industrien er negativt påvirket, mens hospitalsvirksomheder sammen med andre modtagere af stigende sundhedsvæsener fordel. En stor del af denne effekt er dog allerede blevet prissat til sektoren. Sundhedsvæsenets investorer vil sandsynligvis blive lettet over, at usikkerhedsperioden nu er overstået.

Det potentielt negative resultat for det bredere marked stammer fra lovgivningen om skatte og underskud. Lovgivningen pålægger en ny 3,8% skat på investeringsindtægter. Dette sænker investeringsafkastet efter skat. Det tilføjer også en 0,9% skat på lønninger for dem, der tjener mere end $ 250.000, der træder i kraft i 2013. En anden makroøkonomisk virkning er potentialet til at øge underskuddet.

Lovforslaget opretter nye forsikringsudvekslinger for køb af sygesikring af dem, der ikke har forsikring, der tilbydes gennem deres arbejdsgiver. Regningen dækker den andel af familieindkomst, der anvendes til præmier for sundhedsydelser. To vigtige fakta er nødvendige for at forstå den bekymring, der er tydelig på markederne over lovens underskudseffekt.

Den gennemsnitlige pris for en familieforsikringspolitik, der tilbydes af arbejdsgiverne, var 13.375 dollars i 2009, ifølge Kaiser Family Foundation og Health Research & Educational Trust. I gennemsnit betaler medarbejderne ca. 20% af præmierne, hvor arbejdsgiveren udgør resten (i gennemsnit $ 10.700 pr. Medarbejder).

Under udvekslingen vil skatteyderne subsidiere omkostningerne ved en politik for enkeltpersoner og familier med indkomster på op til 400% af fattigdomsniveauet. Det betyder, at en familie på fire med den nationale gennemsnitlige indkomst på ca. $ 70.000 (317% af fattigdomsniveauet på ca. $ 22.000) ville have deres udgifter til 9,5% af indkomsten, hvilket vil være omkring 6 650 dollar. Skatteydere ville afhente den anden halvdel af omkostningerne ved forsikringen.

Congressional Budget Office

Det kongresmæssige budgetkontor, agenturet, der tabulerede budgetvirkningen af lovgivningen, anslår, at 18 millioner mennesker ville drage fordel af udvekslingen for at opnå subsidieret sygesikring. Men hvis arbejdsgivere, der i øjeblikket tilbyder sundhedsforsikring, falder deres dækning for at spare $ 8.700 pr. Medarbejder ($ 10.700 mindre $ 2.000 straf for arbejdsgivere med mere end 50 ansatte, der ikke yder dækning) og skifte denne pris til skatteyderne, antallet af mennesker At få subsidieret sygesikring kan stige langt ud over de budgetterede 18 millioner. Der er trods alt 127 millioner mennesker med indkomster mellem 150% og 400% af det føderale fattigdomsniveau. Hvis en stor procentdel af disse 127 millioner mennesker blev skiftet til udvekslingen med et typisk årligt tilskud på omkring $ 5.000 - $ 6.000, ville de årlige omkostninger ved lovgivningen svæve og betydeligt forværre budgetunderskuddet. Mens alle de potentielle virkninger af sundhedslovgivningen

er ukendte, markedsdeltagere fokuserer på risiciene.

Aktier gled på torsdag og fredag, da oddsene for passage til sundhedslovgivningen steg.Obligationsmarkedet gav ikke fordel af salg i aktier, da et større underskud er et negativt for obligationer. I stedet faldt statsobligationspriserne og skød renten på den 10-årige statsobligation beskeden på torsdag og fredag.

Mens passagen af usikkerheden omkring sundhedslovgivningen kan blive velkommet af investorer, kan rivaliserende sundhedssituation og gennemgangen af sundhedslovgivningen kombinere for at resultere i en tilbagekaldelse som indtjeningsperioden nærmer sig. Dog vil sund økonomisk og profitvækst sandsynligvis begrænse omfanget af eventuelle tilbagekøb, da markederne fortsætter med at skabe en flygtig, men opadgående vej.

VIGTIGE OPFINDELSER

- De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Aktieinvestering indebærer risiko inklusive tab af hovedstol.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- Standard & Poor's 500 Index er et kapitalisationsvægtet indeks på 500 aktier designet til at måle resultaterne af den brede indenlandske økonomi gennem ændringer i den samlede markedsværdi på 500 aktier, der repræsenterer alle større industrier.

- Der er ingen garanti for, at en diversificeret portefølje vil forbedre det samlede afkast eller bedre end en ikke-diversificeret portefølje. Diversificering sikrer ikke markedsrisiko.

- På grund af deres snævre fokus vil sektorinvestering blive udsat for større volatilitet end at investere mere bredt i mange sektorer og virksomheder.

- Sundhedspleje: Virksomheder i to hovedbranchegrupper: Sundhedsudstyr og forsyninger eller virksomheder, der leverer sundhedsrelaterede tjenester, herunder distributører af sundhedsplejeprodukter, udbydere af grundlæggende sundhedsydelser og ejere og operatører af sundhedsfaciliteter og organisationer. Virksomheder primært involveret i forskning, udvikling, produktion og markedsføring af lægemidler og bioteknologiske produkter.

Populære Indlæg

Ville du betale $ 230 for en brødrister?

Hvis du investerer $ 100 i dag, hvordan kan du få det bedste afkast?

Han sov i en telt på hans college campus, indtil fremmede gav ham $ 184K

7 rare rabatter du kan få med et Costco medlemskab

Dads Skift bleer for: 13 virksomheder, der tilbyder betalte faderskabsladelse

Post Din Kommentar