Et stykke tid siden skrev vi The College Student's Guide to Investing, et godt værktøj til at hjælpe dig med at komme i gang med at investere. Vi dækkede forskellige vinkler, herunder vigtigheden af at starte nu, fortsætte din investeringsuddannelse gennem løbende læring og sænke omkostningerne ved at investere i indeksfond. Og når du har opsat dine konti og finansieret, hvad så? Hvilke investeringsstrategier skal du bruge til at nå dine økonomiske mål? Der er selvfølgelig mange forskellige måder at investere dine penge på, og der er virkelig ingen engangs størrelse til alle-tilgang. Hvert individ har unikke behov og mål, og derfor vælger du den rigtige investeringstype for dig er mere en kunst end en videnskab. I dette indlæg vil vi undersøge aktivfordeling.

Assetfordeling indebærer at vælge en diversificeret portefølje af investeringer baseret på forskellige faktorer. Disse omfatter din alder, risikotolerance og investeringsmål. Assetallokering er ikke en perfekt investeringsstrategi. Det har kritikere og fejl. Men generelt kan det være en god måde for en begyndende investor at starte. Det er relativt nemt at bruge, og når du først forstår det grundlæggende, kan du som regel styre din portefølje med minimal indsats.

Det er selvfølgelig altid forsigtigt at være opmærksom på markedssvingninger. Men du bør nok kun handle tre eller fire gange om året med en rigtigt diversificeret portefølje. Trim aktivklasse, der er overvægtige på grund af forståelse, og brug provenuet til at tilføje til dine eksisterende beholdninger. Gennemfør disse handler under din planlagte porteføljeombalancering. Genopbygning er vigtig, fordi det giver dig mulighed for at holde din porteføljefordeling i overensstemmelse med dine langsigtede investeringsmål.

Kom i gang med Asset Allocation

Mange unge investorer kommer i gang med aktivallokering på arbejde med en 401 (k) eller tilsvarende kvalificeret plan. Principperne for fordelingen af aktiver vil fungere lige så godt i skattepligtige konti eller skattefrie konti som en Roth eller Traditional IRA. Den eneste reelle forskel kan være den faste indkomstfordeling. Afhængigt af din situation vil du måske beholde obligationsafgiften på din skattepligtige konto, der er investeret i skattefri renteindtægter, som f.eks. Kommunale obligationer.

Når du har fået din konto åben, er det tid til at vælge en allokering. Lad os se på en stikprøveportefølje.

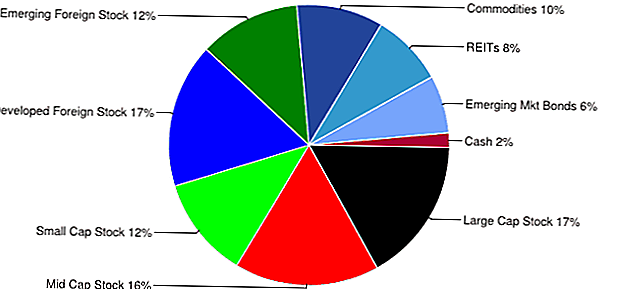

Aggressiv Asset Allocation Model Portfolio Eksempel

Dette er blot et eksempel på en aggressiv porteføljemodel for porteføljefordeling. Denne model gør flere antagelser:

- Skatfri konto. I dette eksempel bruger vi en Roth IRA.

- 40+ år til pensionering.

- Intet behov for tilbagetrækning før pensionsalderen

- Investor er helt komfortabel med markedsvolatilitet og markedssvingninger. Denne tildeling er meget aggressiv, og værdien kan variere dramatisk.

Der findes brede sorter af aktivallokeringsmodeller. Disse kan guide dig i valg af en portefølje. Men prøveporteføljer er blot grundlæggende retningslinjer. Du kan tilpasse og justere dem, indtil de passer til dine mål.

Indeks ETF'er

Dette er en liste over nogle mulige ETF-holdninger til IRA. Igen er dette kun en stikprøveliste med nogle lavprisindeks-ETF'er. Det er en god idé at bruge indeks ETF'er til at opbygge dine porteføljer. En all-indeks ETF portefølje har flere fordele. De tilbyder en god kombination af lave gebyrer sammen med bred, indeksbaseret industri, sektor og landeksponering.

- Large Cap Indenlandske Lager - S & P 500 ETF - VOO

- Mid Cap Indenlandske Lager - Mid Cap Cap Value - VOE

- Small Cap Domestic Stock - Small Cap Growth - VBK

- Udviklede udenlandske markeder Stock - MSCI EAFE Index Fund - EFA

- Emerging Market Stock - Emerging Markets ETF - VWO

- Råvarer - DB Commodity Index Tracking Fund - DBC

- REITs - Vanguard REIT ETF - VNQ

- Emerging Markets Obligationer - - JP Morgan Emerging Markets Bond Fund - EMB

Det er selvfølgelig muligt at opbygge en portefølje ved hjælp af enhver kombination af ETF'er, fonde eller aktier og obligationer.

Dollar Cost Averaging Versus Lump Sum Investering

Vi dækkede dollaromkostningerne i gennemsnit i forhold til engangsbeløb, der investerer i et tidligere indlæg. Men i betragtning af den nuværende tilstand på markedet er det værd at udforske igen. En af de mere skarpe ulemper til porteføljerne for aktivfordeling indebærer markedstiming. Går "alt i" på det forkerte tidspunkt kan have katastrofale konsekvenser. For eksempel overveje en investor, der bruger den aggressive porteføljeeksempel ovenfor. Hvis denne investor var gået "alt i" med dette eksempel i september 2007, ville kontoen have tabt betydelig værdi. Brug af dollar-omkostninger i gennemsnit for at lette ind på markedet over tid kan hjælpe med at bevare kapital og beskytte mod skadelige tab.

Håndtere dine følelser

At holde dine følelser i skak er en meget vigtig del af investeringen og aktivallokeringen. Det kan være svært at se værdien af din portefølje fluktuere vildt, især under down markets. Nogle gange virker det lettere at bare smide i håndklædet og afslutte. Men at opretholde et langsigtet perspektiv samt en disciplineret tilgang kan hjælpe med at berolige dine nerver og hjælpe dig med at vejr i kortvarige storme.

Dette er nok nogle af de nemmeste investeringsrådgivning til at give, men det sværeste at implementere. Administrere dine egne penge indebærer betydelige følelser. Det er en grund til, at mange mennesker vælger at ansætte en professionel pengeforvalter.

Koncentreret Investering Som Alternativ

Assetallokering er kun en mulighed på vejen til økonomisk frihed. En alternativ tilgang til aktivallokering ville være koncentreret investering.Med koncentreret investering, og investor kan fokusere hans eller hendes indsats på at holde kun 5-10 aktier ad gangen i deres portefølje. Denne tilgang er sandsynligvis bedst egnet til aktive investorer, der har tid til at udføre omfattende grundlæggende og teknisk forskning.

Selvfølgelig kan du også bruge begge tilgange på én gang. En strategi kan være at opretholde en diversificeret portefølje ved hjælp af principperne om korrekt aktivfordeling, samtidig med at der åbnes en anden, mere spekulativ konto. Du kan bruge kontoen til at handle aktier, optioner eller mere risikofyldte aktiver. På denne måde opfylder du din trang til at "spille markedet" samtidig med at du beskytter dine hårdt tjente penge.

Assetallokering vil sandsynligvis ikke gøre dig rig rig hurtigt. Det har sine fejl, men det kan også være et godt værktøj til at bruge på din rejse til en behagelig pensionering. Kort sagt er aktivfordeling en god måde at nå dine pensionsmål langsomt og hjælpe dig med at opbygge velstand over tid.

Hvad er dine tanker om fordelingen af aktiver? Hvordan går din portefølje ned?

Populære Indlæg

5 bedste måder at komme i gang med at investere

Roth IRA Misforståelser - En Roth IRA er ikke så svært at forstå

Kontroversielle finansindlæg - Har du kommenteret?

Last Minute Online Skat Filing Kuponkoder

Investering Tip # 335: Sådan investerer du i indkomst

Post Din Kommentar