Du har arbejdet med en finansiel rådgiver i nogen tid nu, men nu begynder du at være i tvivl om at du har ansat den rigtige person til jobbet.

Forhåbentlig har du lavet en baggrundskontrol først på dem, ikke?

Er den finansielle planlægger mere interesseret i at hjælpe dig med at opnå din økonomiske drøm eller bare forsøge at sælge dig noget?

Alt for ofte har folk overdraget deres penge til en finansiel rådgiver uden at undersøge om de var gode eller ej.

Endnu værre er, at når de mistanke om, at de ikke får den service, de fortjener, gør de ikke noget ved det.

Hvis du har en mistænkt finansiel rådgiver, er her advarselsskilt, at du skal fortælle dem, "Du er fyret, "Og fortsæt.

1. De ved stadig ikke dine behov

Hvis din finansielle rådgiver ikke tager sig tid til at lære din komplette historie at kende, hvordan kan de eventuelt lave en ordentlig henstilling? Tænk, om du gik til din læge, og før han eller hun selv lavede en diagnose, foreslog de allerede, at du havde operation.

Ville du ikke have en anden mening? Jeg håber bestemt det. En rigtig finansiel planlægger skal tage sig tid til at stille de rigtige spørgsmål:

- Hvor meget kreditkort gæld har du?

- Hvordan er dit helbred?

- Hvor sikkert er dit job?

- Ønsker du at købe et hjem?

- Har du en vilje eller tillid?

- Har du nok i din nødfond?

- Hvordan planlægger du at tage sig af dine børns collegeundervisning?

- Hvornår er sidste gang du har tjekket dine modtagere?

Din rådgiver skal vide, om det er fornuftigt for dig at investere, eller hvis du først skal tage sig af eventuelle presserende behov.

2. De fortæller dig ikke, hvordan de betales

Der er mange forskellige måder, som økonomiske planlæggere tjener penge på. De kan være provision-baserede, gebyr-only, gebyr-baseret - eller en kombination af de tre. At spørge, hvad planlæggeren opkræver, hjælper dig med at vide præcis, hvad du betaler under arbejdsforholdet.

Hvis selv efter at de har forklaret det for dig, giver det ikke mening, få dem til at skrive det skriftligt. På den måde sletter du enhver tvivl.

Der er en omkostning forbundet med enhver investering, du laver. Det er højst sandsynligt, at du vil betale rådgiverens gebyr eller provision. Rådgiveren skal være klar over, hvad det vil koste dig.

3. De får dig til at føle sig forstyrret

Hvis du har lyst til at være på modtagende ende af en "Boiler Room" type salgsplads, skal du køre - rigtig hurtig. Når det kommer til at investere i din pension, er det sidste, du vil være i, en investering, der ikke opfylder dine behov.

Du bør aldrig føle sig presset til "Act Now" eller ellers. Hvis det er tilfældet, er det eneste, du har brug for at handle, at skyde den finansielle rådgiver!

4. De vil sætte alt i en investering

Mens cliche, den gamle ordsprog "ikke sætte alle dine æg i en kurv" har en stor fortjeneste. Jeg talte for nylig med en person, der flyttede ud af staten og ønskede at finde en rådgiver, der ville være lokalt for ham. Efter yderligere drøftelse og indse, at hans gamle rådgiver havde næppe serviceret ham, spurgte jeg, hvordan rådgiveren havde ham investeret. Det jeg lærte, forbavs mig.

Rådgiveren havde investeret ham i nøjagtig samme fond for hver af sine 6 konti (Roth IRA er for ham og hans kone, fælles konto og 3 529 skolebesparelsesplaner for børnene). Hvis fondet var anstændigt, ville det ikke have været meget af et problem, men det var virkelig ikke så godt.

Hvis din rådgiver er fast på at sætte alle dine penge i en investering, vær forsigtig. Diversificering er typisk det grundlæggende grundlæggende princip i enhver investeringsportefølje. Hvis en rådgiver forsøger at svæve dig til at købe kun én ting, kan han eller hun have dollarskilt (dvs. provisioner) i deres øjne og ikke din bedste interesse.

5. De informerer dig ikke om ændringer

Hvis der er pludselige ændringer i beholdningerne af din portefølje, vil du virkelig høre om det ved at se på CNBC? Du vil sikre dig, at din finansielle rådgiver står oven på dine investeringer og ser ud til dig.

I nogle tilfælde kan du give din rådgiver skønsmæssig kontrol, hvor de kan gøre handler på dine vegne. Hvis det er tilfældet, vil du stadig vide, hvilke faktorer der fører rådgiveren til at foretage en revision af dine porteføljer. Lad være med at være i mørket om dit pensioneringstest æg.

6. De giver dig ikke legitime månedlige erklæringer

Jeg havde engang en Madoff-lignende begivenhed i min egen egen baghave. En kunde af mig havde investeret gennem sin 403b-plan på arbejdspladsen. Han troede, at han ville investere gennem et velrenommeret firma og senere fandt ud af, at den ansvarlige rådgiver aldrig investerede midlerne. Han viste mig den erklæring, der blev produceret, og det var et af de bedste forfalskede udsagn jeg nogensinde har set.

Din rådgiver skal sende dig en månedlig oversigt, der opsummerer al den måneds transaktioner, herunder indskud, udbetalinger og nuværende holdninger. Denne erklæring skal komme direkte fra mæglerfirmaet eller depotbanken, der holder dine penge, ikke fra din rådgiver.

For at bruge mit firma som et eksempel har vi frihedsrelationer med Fidelity, Charles Schwab, TD Ameritrade og LPL Financial. Hvad det betyder er, afhængigt af hvilken depotmand vi samarbejder med, er hvor du får dine udsagn fra.

De sender dig ikke kvartals- og årsrapporter

Som minimum skal du modtage kvartals- og årsrapporter fra din rådgiver. Noget mindre end det, og jeg ville begynde at stille nogle spørgsmål. Disse rapporter forklarer det afkast, din rådgiver får på dine investeringer, samt alle gebyrer og provisioner.

Disse rapporter skal illustrere alle de realiserede gevinster eller tab (alle de penge, du faktisk har lavet eller tabt ved at sælge en investering) og alle urealiserede gevinster og tab (investeringer du ejer, men som endnu ikke er solgt og dermed ikke har realiseret et overskud eller tab). Disse rapporter skal også indeholde afkast af det samlede indeks. Du vil sikre dig, at du har en oversigt over alt.

Du bør også se på at få onlineadgang. På den måde kan du rutinemæssigt kontrollere dine kontosaldi for at sikre, at alt er på op og op. Vi udnytter en tredjeparts integrationspartner ved navn Blueleaf, som ikke kun giver dig op til minutpræstationsrapporteringen af dine konti hos os, men også et af dine eksterne konti, som du synkroniserer med det.

Får dog ikke fanget i de daglige udsving.

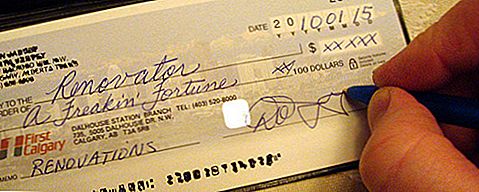

7. Din rådgiver ønsker en check, der er udarbejdet direkte til ham / hende

Det ultimative advarselsskilt er, hvis rådgiveren beder dig om at skrive en check udført til ham / hende personligt. Hvis rådgiveren beder dig om at skrive ham en personlig check, er det et klart rødt flag.

Aldrig nogensinde skrive en check direkte til rådgiveren.

Især hvis du køber en slags investeringsprodukt.

I min hjemby havde vi en finansiel rådgiver, som netop gjorde det. Han havde været finansiel rådgiver i mange år og var ansvarlig for økonomisk udnyttelse af ældre. I et tilfælde forsøgte han at sælge en af sine kunder en livrente.

Hun stolede på sin rådgiver og betragtede ham som en ven, så hun skrev ham en check. En check direkte til ham, ikke forsikringsselskabet, i mængden af $ 20.000. Så forsvandt han. Som det viser sig, var hun ikke den eneste klient, der var blevet udnyttet. Hver check skal betales til en institution.

Som registreret investeringsrådgiver vil kunder, der ønsker at investere hos mig, foretage checken til depotbanken. Hvis de betaler mig for en finansiel plan (såsom Financial Success Blueprint) eller timeplanlægning, så foretager de en check, der skal betales til min virksomhed, Alliance Wealth Management. De skriver aldrig checken til mig.

8. De ved ikke, hvor meget risiko du er komfortabel at tage

Forestil dig at du er komfortabel med en portefølje, der virker mere som nogen, der kører 55 mph, men din rådgiver har du investeret mere som nogen, der forsøger at vinde Daytona 500. Ser du et problem her?

Der er masser af rådgivere, der spørger dig: "På en skala fra 1 til 10, hvor risikabelt er du med at investere?" Mens det er en god samtale starter, bestemmer det på ingen måde, hvilken risiko der er for dine investeringer.

Så hvordan finder du ud af, hvor meget risiko du skal tage? Du kan bruge et smukt værktøj, der hedder Riskalyze, der måler din grad af risikotolerance ved brug af omhyggeligt udvalgte spørgsmål og giver dig et risikotest. Jo højere dit risikot score er, desto større risiko er du villig til at tage. Og den bedste del at det er gratis! Få dit risikosultat her.

* Bonus * 9. De returnerer ikke dit telefonopkald eller e-mails

En regel jeg praktiserer er, at jeg returnerer alle mine kunders telefonsamtaler eller e-mails inden for 24 timer. Det udfordrer til tider, men jeg sætter mig selv i deres sko og ved, at jeg ikke vil vente på at få svar.

Jeg modtog en ny klient, der var frustreret over hendes tidligere rådgiver. Hun havde ringet til at få nogle oplysninger om sine investeringer, og rådgiveren havde endnu ikke vendt tilbage til opkaldet ... .5 dage senere.

Er der nogen spørgsmål, hvorfor denne rådgiver blev fyret?

P. S.

Hvis du leder efter en finansiel rådgiver, kan jeg få et forslag til dig her. ?

Indlæg opdateret marts 2015.

Populære Indlæg

Denne mor fandt en måde at få gratis legetøj fra Pampers

Jeg holder op med udlånsklubben år siden, men dens Notes Trading Platform vandt mig tilbage

Hvorfor jeg slår alle mine rejsepunkter i koldt, hårdt kontanter

Er du 45 eller ældre? Disse apps betaler dig bare for at downloade dem

At medbringe din egen taske kan være sabotere din købmand budget

Post Din Kommentar