Enhver tv-seer er bekendt med infomercials, der tout de nyeste og bedste produkter. I mange tilfælde er produktet ikke noget nyt, men blot et eksisterende produkt med en fancy twist eller en rumalderpolymer, der tilsyneladende gør det bedre. Slutresultatet kan diskuteres. Et nyt lag maling til en kvalitets original kan ofte være et bedre alternativ. På den måde vil både Moody's og Fitch, to af de tre primære ratingbureauer, tildele højere ratings til et betydeligt antal kommunale obligationer, der begynder i april. Vurderingskurserne er et resultat af, at begge kreditvurderingsbureauer migrerer kommunale obligationer til deres Global Rating Scale, hvor kommunale obligationer vurderes med lignende kriterier som Corporate Bonds og statsobligationer. Både Moody og Fitch har udtalt, at ændringerne skal ses som en "recalibrering" snarere end "opgraderinger". De to kreditvurderingsbureauer vil anvende lignende, men ikke præcise, metoder til at kalibrere obligationsvurderinger.

General Obligation (GO) og væsentlige serviceindtægtsobligationer kan mest udnytte de vurderinger, der er genstand for opadgående revidering af op til tre "notches" (en hak svarer til et trinvis overgang fra A2 til A1) fra Moody's og op til to noter fra fitch Moody's sagde også, at ingen state GO ville blive bedømt under A1. Dette indikerer, at staten Californien, plakatbarnet for kommunale budgetproblemer, får en tre-graders højere rating end den nuværende Baa1. Factoring i ændringer fra Fitch, staten California GO-obligationer, der for øjeblikket er bedømt Baa1, A og BBB, fra henholdsvis Moody's, S & P og Fitch, vil snart blive bedømt A1 / A- / A-.

Standard and Poors (S & P), det andet større kreditvurderingsbureau, har i et stykke tid angivet, at dets nuværende kommunale obligatoriske ratingkriterier allerede er sammenlignelige med andre typer obligationer, og derfor er der ingen systematiske, formelle ændringer. S & P har dog indikeret, at den gradvist har tilpasset udvalgte kommunale obligationsrating i løbet af de seneste år for deres historisk lavere standard for misligholdelse. Ifølge kommunale markedsrådgivere (MMA) har S & P opgraderet 8700 kommunale obligationer de seneste år, hvor ca. 2000 finder sted i 2009 på trods af de negative økonomiske forhold.

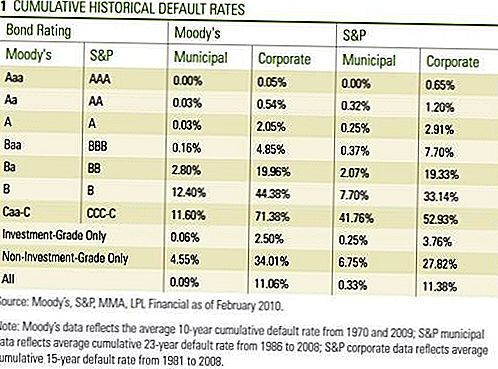

Motiveringen for kommuneobligationsrating ændrer sig fra undersøgelser foretaget af alle tre kreditvurderingsbureauer, som på lang sigt var lavere for kommunale obligationer sammenlignet med sammenligneligt vurderede virksomhedsobligationer [tabel 1]. Både Moody og Fitch planlagde at gennemføre ændringerne i 2008, men forsinket på grund af finanskrisen.

Ikke alle kommunale obligationer vil få deres rating rekalibreret. Både Moody og Fitch vil ikke justere ratings fra obligationer udstedt af følgende kommunale sektorer: boliger, sundhedsvæsener (hospitaler), lufthavne, private skoler, vejafgifter og andre kommunale infrastrukturrelaterede virksomheder. Moody's og Fitch udtalte, at obligationer udstedt fra disse sektorer allerede er korrekt vurderet for deres underliggende kreditværdighed i forhold til deres kolleger.

Moody's og Fitch adskiller sig lidt under Investment-Grade eller High-yield Obligationer. Moody's vil ikke justere ratingerne for obligationer, der allerede er klassificeret under investeringsgrad, mens Fitch kan tilpasse obligationer, der ikke er investeringsgrader, fra sag til sag.

Hverken Moodys eller Fitch har angivet, hvor mange obligationer der i sidste ende vil modtage højere ratings. Som nævnt har S & P opgraderet tusindvis af kommunale obligationer de seneste år, og da Moody satser ca. 70.000 individuelle obligationer fra 18.000 forskellige udstedere, kunne antallet af ændringer være i tusindvis. Fitch vil få deres rekalibrering færdig senest den 30. april, mens Moody's vil afslutte i begyndelsen til midten af maj.

Ifølge Moody's og Fitch, for de obligationer, der ikke modtager en højere rating, kan udsigterne, der refererer til en langsigtet 6 til 18 måneders potentielle ratingretning, revideres højere. Vi ser ratings ændrer sig som en tillidstro for kommunal kreditkvalitet. I betragtning af al den undersøgelse, som kreditvurderingsbureauerne har overtaget de seneste to år, er beslutningen om at gå videre med ratingsreformen reflekteret en vis grad af tillid internt hos begge virksomheder. For at være sikker, har kreditvurderingsbureauerne været under politisk pres med både statslige embedsmænd og politikere, der erklærer kriterier for kommunal obligationsvurdering som alt for hårde. De hævder, at de lavere end berettigede ratings har ført til øgede låneomkostninger og forværrede statsbudgettet udfordringer. Selv om kreditvurderingsbureauerne med rette har modtaget kritik for ratings på komplekse obligationer, der støttes af boliglån, er standardstatistikken vist tidligere, hvor standardrenterne er lavere for højere ratede obligationer, understøttet den proces, der anvendes til kommunale og erhvervsmæssige obligationer.

Både Moodys og Fitch erkendte, at mange statslige og lokale låntagere forbliver under finansiel stress, men også citeret deres større fleksibilitet i at tage de nødvendige tiltag for at servicere deres gældsforpligtelser. Moody's forventede samlede standard til "forbliver lav", mens Fitch forventede misligholdelser at forblive relativt "isolerede begivenheder". Markedet kan tage lidt tid at tilpasse ændringerne, men vi mener, at dette er et andet positivt for investorer i kommunale obligationer. Ikke desto mindre har markedsreaktionen været ubetydelig hidtil, som i sidste uge reagerede kommunale obligationer mere på en afhentning i ny udstedelse og finansmarkedets svaghed.Nyhederne havde også en lille indflydelse på institutionelle investorer, da de allerede fuldt ud troede på kommunernes bedre iboende kreditkvalitet og lagt mindre vægt på værdien af ratings. Vi mener dog, at nyheden er en godkendelse af kreditkvaliteten i kommunal obligationer og kan bidrage til den daglige handel eller likviditet på det kommunale marked. Derudover vil investorer, der er underlagt minimumskriterier, som begrænsede køb til obligationer, der er bedømt enkelt-A eller højere, for eksempel få en bredere pool af obligationer at vælge imellem. Større markedsdeltagelse hjælper med at udjævne markedssvingninger op eller ned og kan medvirke til at reducere volatiliteten.

Investorer kan være bedre at slukke for tv'et og tage de dystre Kommunale Bond-historier med et saltkorn. Det seneste og bedste er måske ikke alt, det er sprængt, og et nyt udseende på originalen kan være et velkomment syn. Ud over en gunstig udbuds- og efterspørgselsbalance og udsigten til højere skatteprocenter mener vi, at kommunal vurdering er positiv for det kommunale marked.

VIGTIGE OPFINDELSER

- De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du konsultere din finansiel rådgiver inden investeringen. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Statsobligationer og statsobligationer garanteres af den amerikanske regering om rettidig betaling af hovedstol og renter og, hvis de holdes til forfald, giver en fast rente og fastlagt hovedværdi. Imidlertid er værdien af fondeaktier ikke garanteret og vil variere.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- Realkreditobligationer er underlagt kreditrisiko, standardrisiko, forudbetalingsrisiko, der virker meget ligesom opkaldsrisiko, når du får din revisor tilbage før den angivne løbetid, udvidelsesrisiko, modsat af forudbetalingrisiko og renterisiko.

- High-yield / junk-obligationer er ikke værdipapirer af investeringskvalitet, indebærer betydelige risici og bør generelt være en del af den diversificerede portefølje af sofistikerede investorer.

- Markedsværdien af virksomhedsobligationer vil fluktuere, og hvis obligationen sælges forud for løbetiden, kan investorens afkast afvige fra annoncenes udbytte.

- Kommunale obligationer er afhængige af tilgængelighed, pris og markeds- og renterisiko sælges inden forløb.

- Obligationsværdierne falder som rentestigning. Renteindtægter kan være underlagt den alternative minimumsafgift.

- Føderalt skattefri, men anden stat og lokal beskattet kan søge.

Populære Indlæg

Philips fylder mere end 200 job-hjemme-job. Her er hvordan man ansøger

7 skridt til at slippe af med studielåneskuld, som de fleste mennesker ikke har forsøgt

Denne deltidsarbejde fra hjemmet kræver ikke et stille rum eller en telefon

Hvorfor valgte Walmart den værste frugt, der nogensinde skulle gøres tilgængelig året rundt?

Bestemme mellem en dobbelt major og en dobbelt grad? Du bør læse dette

Post Din Kommentar