Gorman-Rupp Company (NYSE: GRC) er i pumpebranchen med fokus på vand. Dens to nøglehandelsmarkeder, muni vandvirksomheder og byggeri har lidt af den bløde efterspørgsel, hvilket har bidraget til at indtjeningen faldt i løbet af de sidste fire år. Forventninger blandt analytikere er, at indtjeningen har vendt hjørnet og vokser ved en CAGR på 20% til 2015.

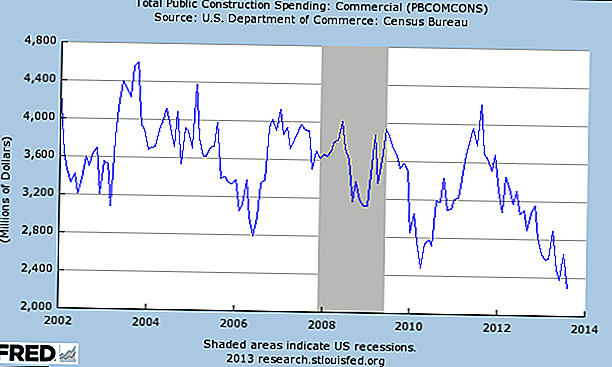

Problemet med bestanden er, at analytikere har bages i et opsving på byggepladsen og muni endemarkederne, men ordrene har ikke vist sig endnu. Derudover viser dataene om kommerciel konstruktion ikke tegn på forbedring. Forsinkelser i tilbagesendelsen kan resultere i, at indtjeningsprognoserne bliver reducerede og aktiekursen falder.

Om Gorman-Rupp

Gorman-Rupp er en Ohio-baseret producent af pumper og relaterede kontroller til vand, byggeri, industri, olie, spildevand, landbrug, brandbeskyttelse, HVAC og andre flydende applikationer. Gorman-Rupps to største lodrette områder er muni vand / spildevand og konstruktion. Det producerer forskellige typer af pumper, herunder selvreviderende centrifugal, magnetisk drev centrifugal, aksial og blandet flow, vertikal turbine linje aksel og andre.

Pumpefremstilling er noget fragmenteret, især i mindre pumper. De større virksomheder i branchen, som Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) og SPX (NYSE: SPW), gør hyppige køb af mindre spillere. Gorman-Rupp erhvervede American Turbine Pump i 2012 for at styrke sin National Pump Company-forretning. Synergierne for erhvervelser i branchen har tendens til at komme fra S, G & A og nogle stordriftsfordele.

Seneste kvartal - Ordrer Stabiliser, men Baggrundsfald for tredje Straight Quarter

Salget steg organisk med 7% - 10% i alt - med stigningen drevet af både sin vand- og ikke-vandvirksomhed. Landbrug, brandbeskyttelse og strømforsyning gjorde det godt. Ikke overraskende faldt kommunalt relateret salg ned. Bruttomarginen blev igen forbedret med 70bp til 24,5%. Selskabet har målrettet en bruttomargin på mellem 24 og 26%. S, G & A var nede med 70bp, der bidrager til stigningen i driftsmarginen til 12,4% (forbedring på 140bp).

Når aktier venter tilbagevenden, har de en tendens til at handle ud fra ordrer og efterslæb. Ordrer faldt med 7% mod 3Q12 niveauer, men det var vanskeligt komp. Samlet set viste tallet stabilitet og ledelsen viste, at det følte sig bedre om det samlede driftsmiljø. Baggrunden står nu på 191 mio. USD og er 30% højere end 3Q12, men faldt successivt.

Sidst startede virksomheden fragtudstyr til permanent konstruktionslukning og pumper (PCCP) i New Orleans. Dette er firmaets største ordre på bøgerne på 60 millioner dollars og vil sende inden for de næste tre år med størstedelen af salget i 2014 og 2015.

Konstruktion og kommunale markeder er nøglekatalysatorer for bestanden

Gorman-Rupp står over for nogle vigtige udfordringer fremad, da deres eksponering på slutmarkedet er, men fundamentale kan begynde at trøje. Dens næststørste marked er konstruktion. Det bygger pumper og andre dele til brandsystemer, der anvendes i kommercielle byggeprojekter.

Kommerciel konstruktion er ikke begyndt at vende tilbage og opererer stadig langt under normaliserede niveauer og har den laveste pris siden 2002. I det væsentlige opbygges shoppingplazerne og støttetjenesterne efter at husene er bygget.

Boligbyggeri har startet en markant forbedring i 2012, og kommercielt forventes at blive forbedret i 2014 og vil sandsynligvis i det mindste være fladt og ophøre med at fungere som en træk.

Gorman-Rups største slutmarked er det kommunale vandmarked. Kommuner finansierer lidt over 40% af vandprojekterne og tæt på 60% af spildevandsprojekter. Dette marked er negativt påvirket af de lokale budgeters budgetproblemer i de seneste tre år. Også et miljøbeskatningsmiljø gør også muligheden for at finansiere nye projekter skade.

Alt dette sagt, et af de største infrastrukturbehov i USA er relateret til vand og spildevand. De nuværende systemer er aldrende og skal udskiftes og udvides. Positivt er efterspørgslen for tiden stabil, og det langsigtede behov er der. I de kommende år, som de kommunale finanser forbedrer, bør udgifterne accelerere og fungere som katalysator for bestanden. Tidspunktet for dette forbliver imidlertid usikkert.

Værdiansættelse og indtjeningsforventninger

Aktien er op med 40% år-til-dato, hvoraf de fleste er siden midten af juli. Aktierne handler med henholdsvis 26x, 22x og 19.2x FY13, FY14 og FY15 konsensus indtjenings estimater på henholdsvis $ 1,55, $ 1,85 og $ 2,1. Dette er en præmie til andre relaterede aktier i sektoren, selv om den historisk har handlet til en præmie.

Det er vigtigt at bemærke, at indtjeningen i de seneste fire år er faldet og forventes at dreje hjørnet med en CAGR på omkring 20% i løbet af de næste tre år. Derudover bør Gorman-Rupp FCF-generationen også være solid på over $ 1,50 pr. Aktie. Virksomheden har 15 millioner dollars i samlet gæld og 27 millioner dollars i kontanter / kortfristede investeringer.

Konklusion

Tidspunktet og størrelsen af et opsving i muni- og byggemarkedet er de to mest kritiske faktorer for bestanden. Aktien har prissat i et opsving, men signalerne kan ikke fuldt ud understøtte det på dette tidspunkt. Hvis ordrene ikke begynder at stige, vil bestanden sandsynligvis sælge.

I løbet af de næste par måneder bør investorer nøje følge med på forbedringer af kommercielle byggeri og udgifter til projekter.En rebound kan let blive forsinket, og indtjeningen kan blive skubbet frem for Gorman-Rupp.

Hvad er dine tanker om fremtiden for dette rørfirma? Vil bolig- og muni-markedet komme i tide for at støtte aktiekursen?

Redaktørens note: Vil du lære mere om at investere? Tjek disse artikler for mere "stort billede" investeringsrådgivning:

- Den ultimative vejledning om hvornår man laver traditionelle IRA vs Roth IRA Bidrag

- Forstå Mega Backdoor Roth IRA

Populære Indlæg

Island er seriøst om at sikre, at mænd og kvinder bliver betalt lige

Mit nummer vil shocke dig - her er hvor mange fødselsdagsaftaler jeg snagged

Dette vanvittige praktik gør dig til CEO i en måned (Du får $ 10K!)

Hvordan Facebook kan skade din job jagt (det er ikke på grund af racy billeder)

Denne studerendes praktik er køligt men ubetalt. Her er hvorfor hun tog det alligevel

Post Din Kommentar