No-fault insurance "er strengt defineret som enhver form for forsikring for chauffører, hvor en forsikret person er betalt for eget tab i en ulykke af deres eget forsikringsselskab, uanset hvilken fejl ulykken var.

Derudover begrænser provins- og statslovgivningen i Canada, Australien og USA rettighederne for enhver forsikret under "No-fault" for at søge økonomisk opsving fra den anden part.

Hvordan har forståelse for, hvad der ikke er en fejlforsikring, og hvordan det virker, påvirker dig? For det første kan en forståelse af bilforsikringslovgivning i din stat hjælpe dig med at sammenligne de bedste bilforsikringscitater og vælge ikke kun den bedste sats, men den dækning der bedst opfylder dine behov. Læs videre for at lære alt om, hvordan ingen bilforsikring virker, og sæt derefter denne nyfundne viden til god brug for at spare penge.

Årsager til No-Fault Forsikring

Hovedårsagerne til, at der ikke blev påbegyndt en fejlforsikring, var at:

- Tilrettelægge hurtig betaling til ulykkesofre.

- Undgå dyre civile retssager, hvor det skal bestemmes, hvilken person der forårsagede ulykken.

Hver chauffør ville blive betalt af deres eget forsikringsselskab for deres tab. Forsikringsselskaberne vil bestemme hvilken chauffør der var skyld, og at chaufføren ville blive klassificeret som en højere risiko, hvilket ville hæve den førers præmie.

Den måde forsikringsselskaber se det

I teorien kan forsikringsselskabet af chaufføren, der ikke er skyld i fejl, så være ufordelagtigt, fordi dette selskab betaler udbetalinger, for hvilke det ikke vil være i stand til at opkræve en højere præmie for at tilbagebetale dette udlæg. Alle forsikringsselskaber bør dog have stort set lige mange fejl og ikke-fejlagtige chauffører, og en sådan ulempe ville endda koste ud over alle betalinger for alle ulykker.

No-Faill Insurance i USA

Mange stater i USA har stadig et erstatningsansvar baseret på "traditionelle tort", der understreger bevislig uagtsomhed. Men mindst et dusin stater har vedtaget love for ikke-fejlbilforsikring, der begrænser økonomisk opsving til lægeudgifter og tab af løn til et ulykkesofre fra andre chauffører involveret i en ulykke kun for de beløb, der ikke er dækket af offerets egen forsikring. Når det kommer til "smerte og lidelse" skader, kan et ulykkesofre kun anmode om økonomiske fordele, hvis skaden anses for at være "alvorlig".

Thresholds for No-Fault Forsikring

En "alvorlig" skade kan defineres på to måder, enten som et pengebeløb, der kaldes en "kvantitativ tærskel" for medicinske udgifter eller en subjektiv skadeevaluering kaldet en "kvalitativ tærskel." Når først denne tærskel er opfyldt, kan en retsprocedure begynde at genvinde økonomiske tab.

Et tal som en tærskelværdi

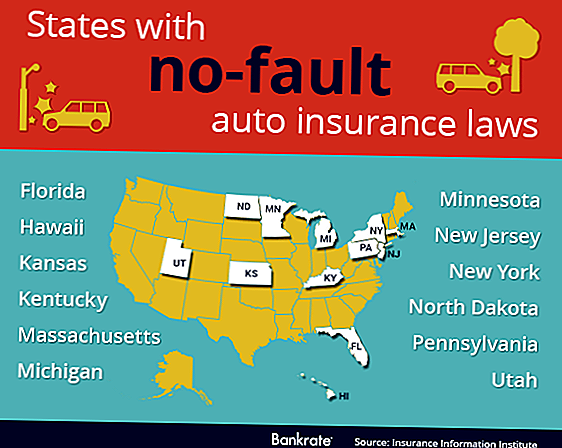

Den "kvantitative tærskel" blev vedtaget i den canadiske provins Saskatchewan og i de følgende amerikanske stater:

- Hawaii

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- North Dakota

En sådan tærskel må lov til at stige over tid for at matche inflationen, eller tallet bliver ubrugeligt. Som en mulig fejl synes ulykkesofre og deres læger at opmuntre til at øge de medicinske omkostninger for at nå denne tærskel ved at tilføje unødvendige prøver og unødvendige procedurer.

En subjektiv tærskel

Den "kvalitative tærskel" blev vedtaget i den canadiske provins Ontario og i de følgende amerikanske stater:

- Pennsylvania

- New Jersey

- New York

- Michigan

- Florida

Denne tærskel eliminerer både behovet for at matche inflationen og incitamentet til at formere medicinske omkostninger for at nå et bestemt beløb.

Den subjektive karakter af denne evaluering synes imidlertid at føre til flere ord, der skal defineres eller fortolkes af en domstol. For eksempel er "død" utvetydig. Men hvor meget "disfigurement" betragtes som større? Er en sådan foranstaltning forskellig mellem en gammel og en ung eller mellem en mand og en kvinde?

Lad os bare sige, at begge tærskler har deres fordele og deres svigt, og lad det være ved det.

Nuværende Status for No-Fault

Mellem 1970 og 1975 udgjorde fireogtyve stater og adskillige canadiske provinser en form for manglende lov til førerforsikring. Den eneste "rene" ingen fejllovgivning gælder i de canadiske provinser Manitoba og Quebec.

I flere stater i USA får forbrugeren et valg, når han køber eller fornyer en forsikringspolice af enten "fuld tort", den traditionelle metode til at bevise uagtsomhed eller "begrænset tort", ellers kendt som manglende fejl. Standarden, hvor forbrugeren ikke vælger en eller anden måde, er "fuld tort" i nogle stater og "begrænset tort" i andre.

Kollisionsforsikring

Mens vi diskuterer manglende forsikring, skal der sondres mellem ansvarsforsikring og kollisionsforsikring. Ved en ulykke kan der ske skade på din bil, til den anden bilers bil, til den anden chauffør og til anden ejendom.

Kollisionsforsikring betaler altid for reparationer til dit eget køretøj, uanset hvad situationen er. Hvis du ikke har kollisionsforsikring og har en ulykke, betaler du selv reparations- eller udskiftningsomkostningerne for din bil. Kollisionsforsikring betaler aldrig for reparationer til den anden bils bil eller til ejendom - det er, hvad ansvarsforsikring er for.

Ansvarsforsikring

Du er altid forpligtet til at have en ansvarsforsikring på dit køretøj i USA eller i Canada.

Hvis der ikke er nogen fejlforsikring for begge chauffører, dækker erstatningsforsikringen kun skader på ejendom og den anden chauffør, da hver chaufførens kollisionsforsikring, hvis nogen, dækker skaden på deres egen bil.

Hvis ikke-fejlforsikring ikke er gældende, vil den ansvarlige forsikringsforsikring for den ansvarlige bil betale for skaden på førerens køretøj, der ikke skyldes fejl. Hvis fejlen konstateres at være 50/50, er ansvarlig forsikring slet ikke til stede for reparation af køretøjer, og hver bilers egen kollisionsforsikring vil eventuelt betale for skaden på bilens egen bil.

Ansvar og ingen fejl

Men vi har ikke engang talt med medicinske udgifter til den anden chauffør - dette område er hvor numrene monteres hurtigt. Den lektion, der skal læres her, er, at det mandatmæssige minimum af ansvarsforsikring er, selv i en fejlfindingssituation, ikke tilstrækkelig til at dække de mulige samlede omkostninger ved køretøjsskader og medicinske omkostninger som følge af en ulykke.

Om forfatteren: Susan er en personlig økonomi freelance skribent og hele penge besparende guru. Hun bidrager til en hjemmeside til at sammenligne bilforsikringscitater, og når hun ikke har travlt med at skrive, forske eller hyrde sine børn fra sted til sted, kan hun som regel blive krummet op med en god bog. Susan er ikke godkendt eller tilknyttet LPL Financial.

Fotokredit: TheTruthAbout

Populære Indlæg

Du kan redde et liv, hvis du bærer naloxon. Her er hvad du behøver at vide

McD's Lowers Barriers, Triples Fordele ved undervisningsassistance til medarbejdere

Leder du efter en legende job? Legoland ansætter en mestermodelbygger

Sæt dine Tastebuds til testen: Hjælp Noosa Yoghurt Opret en ny smag

Dette rejsebureau vil gøre din næste ferieplacering en stor overraskelse

Post Din Kommentar