Alle ved, at du bør forsøge at tage ud så lidt studielån som muligt. Det er bare sund fornuft, ikke? Men hvor meget af en forskel gør det for at have $ 20.000 eller mere mindre i studielånets gæld? Jeg mener, at hvis du går til en "god" skole, betaler du lidt mere, men du har potentiale til at tjene flere penge - eller så siger de ...

For de fleste bachelorstuderende, hvor du går på college, betyder det ikke noget mere - det handler om, hvad du gør, mens du er der. Du skal bygge dit netværk, specialisere dine færdigheder og få praktikophold. Det er nøglen til at gøre college værd.

Så hvad så hvis du gik til en statsskole og kun måtte låne $ 20.000 mod at gå til en dyrere skole og låne $ 40.000? Hvor meget af en forskel ville det gøre på dit liv? Ærligt, det kunne gøre en forskel på næsten $ 120.000 eller mere.

Lad os bryde det ned.

Opsætning af scenariet

Jeg tror ikke, at mange college studerende har en forståelse for, hvor meget siger, at $ 40.000 i studielån oversætter til betalinger, når de er ude af skole. Nogle gange lyder det som $ 40.000, det lyder ikke dårligt, fordi de siger at kun tage ud af, hvad du kan tjene i dit første år. Men hvordan ser denne betaling ud? Og hvad ville det være, hvis du kun tog $ 20.000 ud?

I vores scenario bryder vi ned, hvad det ser ud til at tage forskellen mellem på grund af $ 20.000 og på grund af $ 40.000, og sætter denne forskel i retning af at ejer en $ 250.000 condo. Over den 10-årige tilbagebetalingsplan, hvordan ser den forskel ud? Hvor meget af en forskel bygger egenkapitalen mod at betale ned gælden kun?

Vores nøgleforudsætning ved at du laver samme indkomst uanset hvor meget studielån gæld du laver. Det giver os mulighed for at sammenligne situationerne.

$ 20.000 i studielån gæld

Lad os først se på, hvordan $ 20.000 i studielån ser ud efter eksamen:

Lånebalance | $20,000 |

Rentesats | 6.8% |

Lånetid | 10 år |

Månedlig lånebetaling | $230.16 |

Antal Betalinger | 120 |

Kumulative betalinger | $27,619.31 |

Samlet rente betalt | $7,619.31 |

$ 40.000 i studielån gæld

Nu her er hvad $ 40.000 i studielån gæld ser ud. Du vidste, at det ville være mere, men indså du, at det ville være så meget mere?

Lånebalance | $40,000 |

Rentesats | 6.8% |

Lånetid | 10 år |

Månedlig lånebetaling | $460.32 |

Antal Betalinger | 120 |

Kumulative betalinger | $55,238.63 |

Samlet rente betalt | $15,238.63 |

Forskellen $ 20.000 gør

Forskellen i betaling er dog kun halvdelen af situationen. Den reelle fordel at have $ 20.000 mindre i studielån er, hvad du kan gøre med de penge. 🙂

Lad os sige, at du tager dine månedlige besparelser på $ 230.16 og investerer det hver måned i 10 år. Hvis du tjener kun 6% om året, ville dine penge have vokset til $ 37.396,68 - mere du nogensinde har haft i studielån. Og ved du, hvor den anden fyr ville være økonomisk? $ 0.

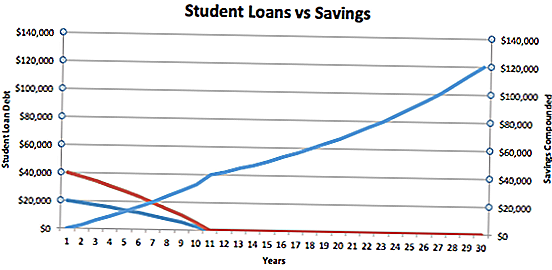

Bare se på nedenstående skema. Den blå linje er $ 20.000 låntager, og den røde linje er $ 40.000 låntager.

Du kan se, at låntageren, der kun har $ 20.000 og sparer penge hver måned, faktisk bevæger sig fra negativ til positiv nettoværdi ved år fem. Låntageren på $ 40.000 er dog kun på $ 0 netto i år 10.

Fra og med år 10 er der ting, der bliver interessante. Ved at udtage $ 20.000 mindre i studielån, giver du faktisk dig en $ 37.000 ledelse på den anden person. Hvis vi kigger på netop disse penge - ingen tilføjelser - vil den fortsætte med at vokse med 6%, indtil den når næsten $ 119.936,22. Så i 30 år har din "lead" vokset betydeligt.

Den nederste linje er, at du bør tage ud så lidt studielån gæld som muligt. Hvis du kan tage $ 20.000 mindre ud, når du starter skole, kan pengene være $ 120.000, når du kommer tættere på pensionering.

Det er vigtigt at bemærke, at ingen af dette tager højde for studielån tilgivelse muligheder såsom PSLF. Det kan skævke ligningen, hvis du kvalificerer dig.

One More Thing - At få den bedste Student Loan Rate

Normal 0 falsk falsk falsk EN-US JA X-NONE

Det beløb du låner har naturligvis en stor indflydelse på din evne til at krydse ud af gæld og til besparelser, men også vigtigt er prisen på dine studielånslån.

I mine eksempler ovenfor antog jeg en sats på 6,8%, men hvis du tager private studielån ud, kan lånets rente og løbetid få stor indflydelse. Så shoppe for at sikre, at du får den bedste studielånsats. Jeg anbefaler at bruge Troværdige, hvor du kan modtage og sammenligne private studielåns tilbud fra mange långivere, når du har udfyldt en formular.

Få professionel hjælp til dine studielån

Er du allerede i over hovedet med din studielåns gæld? Er du skylder mere i studielån end du laver?

Hvis du har brug for hjælp til at navigere i din studielåns gæld eller anmode om studietilladelse programmer, anbefaler vi Ameritech Financial. Du kan lære mere her på deres hjemmeside eller ringe dem 24 timer i døgnet: 1-866-863-3870. Ameritech certificerer alle deres specialister, og de vil være i stand til at evaluere din nuværende lånestruktur og hjælpe dig med at guide dig gennem tilmeldingsprocessen. Hvis lån skal konsolideres for at kvalificere dig, kan de også hjælpe dig med det.

Hvad tænker du? Skal du bekymre dig om den fremtidige værdi af dine omkostninger, eller bare betale for uddannelsen i dag?

Populære Indlæg

Sæt tid og mere på din side med ExxonMobil Stock

Universiteter Suing Studerende: Kan du også blive søgt?

Lululemon Stock: Har denne trendy pick have ben?

Hvorfor Kobling er IKKE Tiden at Optage Out Of Your Finances

Sådan betaler du gæld hurtigt: 5 succeshistorier fra mennesker, der har gjort det

Post Din Kommentar