At slippe af med studentgæld er højt på radars af alle, der har det. Især så når du har dine lån spredt mellem forskellige studielåner.

Det er ikke uhørt for kandidater at ende med 5-6 forskellige studielån, nogle gange hos forskellige lånevirksomheder. Hvis du tager et andet lån hvert år på college, måske et par sommer sessioner - du kunne have en række lån på forskellige steder.

I sådanne tilfælde kan det være værd at overveje et studielåns gældskonsolideringslån (en mundfuld er det ikke?)

Det lader til en rundkørsel måde at gå om at betale din gæld: Jeg mener, du tager et nyt lån til at betale et andet lån. Hvor er meningen i det?

Virkeligheden er, at hvis du i øjeblikket har problemer med at holde op med betalinger eller grave dig ud af gælden hurtigere, kan et gældskonsolideringslån kun være løsningen for dig. Derudover er der også andre potentielle fordele ved at tage et konsolideringslån ud (f.eks. At kunne udnytte studielån tilgivelsesprogrammer). Men det er ikke uden problemer.

Lad os lære mere her.

Hurtig Navigation Hvordan fungerer Lånekonsolidering? Hvilke Lån Kvalificerer til Lån Forløb Studerende Lånekonsolidering og Aflønning Planer Lånekonsolidering gør du mere interesseret? Lånekonsolidering vs. Refinansiering Hvornår Lån Refinansiering giver mening Hvorfor du ikke normalt bør refinansiere føderale studielån Kun scenario, når refinansiering Federal Student Loans gør SenseHow til at konsolidere Federal Student LoansHow at konsolidere Private Student LoansAvoiding Student Loan Consolidation ScamsWhat disse virksomheder opkræver du forSkulle du betale for hjælp med din studielån gæld? Endelige tankerHvordan fungerer studielånskonsolidering?

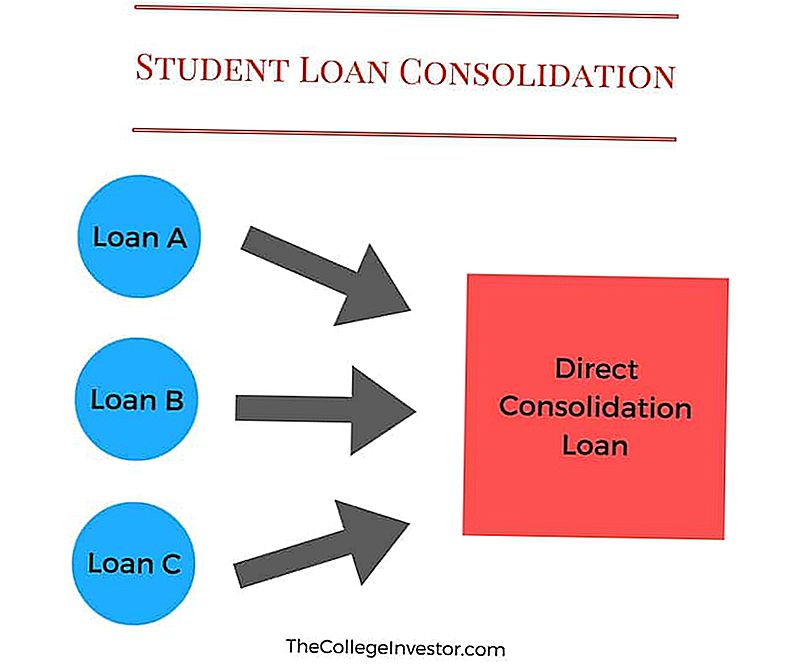

Studielånskonsolidering er processen med at kombinere dine føderale studielån til et enkelt lån.

For eksempel kan du have 3 eller 4 forskellige studielån på det tidspunkt du går på college (en for hvert år du gik i skole). Dette kan være svært at håndtere, fordi du kunne have 3 forskellige betalinger til at gøre hver måned. Og hvis du savner en, kan du ende med at skade din kredit score.

Studielånskonsolidering gør det lettere for dig at gøre disse 3 forskellige lån til et enkelt lån for at foretage betalinger på. Dette nye lån hedder et konsolideringslån.

Selv om et gældskonsolideringslån hjælper med at forenkle og strømline dine betalinger, er det ulemper at få det, at dine nye lavere månedlige betalinger også kan forlænge det tidsrum, du bliver nødt til at betale dine lån med.

Tip: Du kan nemt kompensere dette ved at betale lidt mere hver måned.

Her er et eksempel:

Hvis dine betalinger i øjeblikket kommer til i alt $ 250 på tværs af flere konti, og du ansøger om et gældskonsolideringslån, kan denne betaling komme ned til at sige $ 120.

Nu betaler du kun en betaling på $ 120 per måned (plus eventuelle gældende skat) i stedet for dobbelt så meget som du betalte før.

Hvis du kan klare at tilføje, siger en ekstra $ 30 og betale $ 150 hver måned, kan du faktisk kompensere for den ulempe, som introduceres ved at betale mindre penge til dine studielån.

Bemærk: Dette gælder ikke for Spousal konsolideringslån. Læs alt om Spousal Student Loan Consolidation Loans her.

Hvilke lån kvalificerer sig til tilgivelse af studielån

Du kan konsolidere stort set alle føderale studielån til et nyt konsolideringslån. Disse omfatter:

- Direkte subsidierede lån

- Direkte usubsidierede lån

- Subsidierede Federal Stafford Lån

- Unsubsidierede Federal Stafford Lån

- Direkte PLUS-lån

- PLUS lån fra Federal Fellowship Loan (FFEL) Program

- Supplerende lån til studerende (SLS)

- Federal Perkins Lån

- Føderale sygeplejerske lån

- Sundhedsuddannelse Assistance Lån

For at kvalificere, skal du have mindst et lån i det der er i graceperioden for tilbagebetaling. Derudover skal du være aktuel på dine betalinger.

Hvis dine lån betalinger er i misligholdelse, vil du blive forpligtet til at foretage mindst 3 på hinanden følgende månedlige betalinger, før du kan ansøge om det føderale studielåns gældskonsolideringslån.

Studielånskonsoliderings- og tilbagebetalingsplaner

ADVARSEL: GØR IKKE DENNE STUDENT LÅN KONSOLIDATION MISTAKE

Det første store problem, der kan ske med studielånskonsolidering, er, at da du kan konsolidere stort set alle former for føderalt studielån, kan du ved et uheld lægge et lån i dit nye konsolideringslån, der forhindrer dig i at have visse tilbagebetalingsplaner.

Det mest almindelige problem består af PLUS Lån til Forældre. Hvis du er forælder, og du låner med et PLUS-lån til at betale for dit børnehøjskole, bør du aldrig konsolidere disse lån. Dette kan være forvirrende, så lad os bryde det ned.

Forældre PLUS-lån er i forældrenes navn. Dit barn kan ALDRIG have dette lån i deres navn. Du kan ikke overføre det til dem, og du kan ikke tillade dem at konsolidere PLUS-lånet i deres lån.

Men hvis du er forælder med andre studielån i dit navn, og nu har du dette PLUS-lån, kan du potentielt tilføje det til dine andre lån via konsolidering. Dette er typisk en dårlig ide, fordi PLUS-lån ikke kvalificerer til indkomstbaserede tilbagebetalingsprogrammer som IBR, PAYE eller RePAYE. Som sådan, hvis du konsoliderer, er du ved et tab af disse programmer.

Dette kan også betyde, at du ikke vil kvalificere dig til studielån tilgivelsesprogrammer som PSLF.

Så, konsolidere aldrig et Parent PLUS-lån. Huske på, at.

Kan studielånskonsolidering få dig til at betale mere interesse?

Der er mange variabler, der går ind i studielånskonsolidering, men det kan koste dig mere, hvis du ikke er forsigtig.

Konsolidering af dine studielån kan ende med at koste dig mere i løbet af lånets løbetid, hvis du glemmer et par ting. Umiddelbart ved konsolidering vil dit nye konsolideringslån være stort set lig med summen af alle dine eksisterende lån. Din rente er det vejede gennemsnit af alle de lån, du konsoliderede (afrundet op til nærmeste 1/8 procent), og din betaling skal også svare til summen af alle dine individuelle betalinger.

Fordi huske, studielån konsolidering handler om bekvemmelighed ved at betale flere lån - intet andet.

Dit nye konsolideringslån giver dig valg i tilbagebetalingsplaner - du kan skifte til en indkomstbaseret tilbagebetalingsplan eller den udvidede plan.

Hvis du skifter til en anden tilbagebetalingsplan, vil du ende med at betale mere i løbet af lånets løbetid. Men det kunne være umagen værd, hvis du simpelthen ikke har råd til din betaling i dag og ikke har valg.

Også, når du konsoliderer, skal du genansøge eventuelle rentefradragsprogrammer, du var på. For eksempel, hvis du sparer 0,25% for brug af direkte debitering, skal du genoprette denne plan for at gemme igen.

Disse små faktorer er, hvad folk glemmer, når de konsoliderer deres studielån, og det kan ende med at koste dem mere.

Studielånskonsolidering mod refinansiering

Studielånskonsolidering er forskellig fra studielåns refinansiering, men mange bruger vilkårene ombytteligt.

Studielånskonsolidering: Dette er et gratis program til at kombinere dine føderale studielån til et nyt føderalt studielån.

Refinansiering af studielån: Dette indebærer at få et privat lån til at erstatte nogle (eller alle) af dine eksisterende studielån.

Du kan konsolidere føderale lån, men du kan ikke konsolidere private lån.

Du kan refinansiere både føderale og private studielån - men det giver normalt ikke mening at refinansiere føderale lån.

Når refinansiering af studentlån giver mening

Det kan give en masse mening at refinansiere dine private studielån. Når du refinansierer dine lån, har du potentialet til at sænke din rente og sænke dine betalinger.

Når du refinansierer, er det vigtigt at se både renten og låneperioden. Du kan få refinansiering lånevilkår fra 2 år til 20 år, og begrebet længde du beslutter for har stor indflydelse på både din betaling og den rente, du betaler.

Anbefaling: Prøv at refinansiere dit lån i højst 7 år for at få den bedste rente.

Her er et eksempel på hvordan dette kan give mening økonomisk (fra et virkeligt livseksempel):

Lånebeløb | Månedlige betaling | Rentesats | Resterende år | Samlet rente | |

|---|---|---|---|---|---|

Lån 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Lån 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Lån 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Lån 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Lån 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Total | $66,421 | $761.78 | $51,607 |

Ved at refinansiere alle sine studielån til et nyt lån til $ 66.421, kunne han få følgende:

Lånebeløb | Månedlige betaling | Rentesats | Resterende år | Samlet rente | |

|---|---|---|---|---|---|

Nyt lån | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Denne refinansiering lån var for ingen cosigner, og var baseret på ham har fremragende (780) kredit. Som du kan se, selv om låneperioden er lidt længere, end vi anbefaler, men på grund af den meget lavere rentesats, kan han både sænke sin månedlige betaling med 35% og betale mere end 50% mindre rente over livets løbetid. lån.

Hvis du kigger på refinansiering, anbefaler vi Troværdige - de er et studielån til refinansiering af sammenligninger, der handler en masse forskellige långivere for at finde den bedste sats.

Vi anbefaler stærkt troværdigt, fordi du kan se om det er det værd i cirka 2 minutter uden kreditcheck. Plus, College Investor læsere får en $ 200 bonus til refinansiering med dem. Tjek Troværdig.

Hvorfor bør du ikke normalt refinansiere føderale studielån

Når det kommer til føderale lån, er historien imidlertid anderledes. Årsagen er, ud over renten og betalingen, føderale studielån har masser af frynsegoder og muligheder for at hjælpe låntagere.

For det første, hvis du har betaling er for høj, kan du kvalificere dig til indkomstbaseret tilbagebetaling. Dette vil sænke din studielåns gæld til mindre end 15% af din skønsmæssige indkomst (eller 10% for PAYE og RePAYE-planerne). Det betyder, uanset hvad dit lånebeløb eller kredit score er, får du en lavere betaling.

For det andet omfatter disse indkomstbaserede afbetalingsplaner også lån til tilgivelse i slutningen af 20 eller 25 år. Det betyder ikke kun, at du kan få en lavere betaling, men dit lån kan tilgives efter en periode.

Endelig kvalificerer Federal Student Loans til Public Service Loan Forgiveness, eller PSLF. Hvis du arbejder for en non-profit eller regering, kan du få lån tilgivelse efter kun 10 år. Det er en stor fordel.

Hvis du skulle refinansiere dine føderale lån til et nyt privatlån, så husk: dit nye private lån erstatter alle dine føderale lån. Som sådan vil dit nye lån have nul af disse frynsegoder.

Du kan tænke godt, jeg har ikke brug for en indkomstbaseret tilbagebetalingsmulighed i dag. Og det er fint, men kan du sige det med sikkerhed i morgen? Er du sikker på dit job og indkomstniveau? Vil du aldrig arbejde i offentlig service i de næste 10 år?

Dette er alle vigtige spørgsmål at stille.

Det eneste scenario, når refinansiering af føderale studielån gør mening

Når du besvarer disse spørgsmål, vil du hurtigt se, at der kun er et scenario, hvor det giver mening at refinansiere dine føderale studielån til private.

De eneste scenarier, hvor det kunne være fornuftigt at refinansiere et føderalt studielån, er, hvis du opfylder alle følgende krav:

- , ÄãYou betaler for øjeblikket under standard 10-års tilbagebetalingsplanen

- Du har nemt råd til dine månedlige betalinger, og de overstiger ikke 10% af din hjemmeindtægt

- Du arbejder ikke i nogen kvalificeret offentlig tjeneste eller et statsligt job

- Du har ikke planer om at få brug for indkomstbaseret tilbagebetaling inden for de næste 10 år

- Du kigger på at betale dit studielån tidligt eller eventuelt betale dit lån tidligt

- Du har fremragende kredit (over 760). Vi anbefaler Credit Karma som en gratis måde at tjekke din kredit på.

Også, hvis du har Parent PLUS Lån, kan det være fornuftigt at refinansiere dine føderale lån til private lån.

Hvis du opfylder alle ovenstående krav, kan refinansiering af dit føderale studielån muligvis give mening som en måde at spare penge på i løbet af lånets løbetid. Årsagen er, at du sandsynligvis aldrig vil kvalificere dig til indkomstbaseret tilbagebetaling, da du har råd til standardbetalingsplanen. Du har også aldrig mulighed for at ansøge om offentlig tjenesteydelse.

For at få den bedste rente og vilkår for et refinansieringslån, skal du også have god indkomst og en god kredit score. Hvis du har begge disse, vil du sandsynligvis kunne finde et refinansieringslån med lavere rente og bedre vilkår end dine føderale lån (men ikke altid).

Det gør aldrig ondt at shoppe, hvis du passer ind i dette scenario. Tjek Troværdigt og se om der er en bedre aftale derude. Det er gratis at sammenligne lån, og du ved aldrig, du kunne spare tusindvis af dollars i løbet af lånets løbetid.

Sådan konsolidere føderale studielån

Konsolidering af dine føderale studielån er forholdsvis let. Institut for Uddannelse vurderer, at det vil tage ca. 20 minutter på StudentLoans.gov.

Der er ingen omkostninger at konsolidere føderale studielån. Du behøver ikke betale et tredjepartsfirma et stort gebyr for at gøre dette. Du kan selv gøre dette.

Du skal gå igennem her: Federal Direct Loan Consolidation

Når du konsoliderer dine lån, vil din rente være et vægtet gennemsnit af alle de lån, der konsolideres. Du kan også kvalificere sig til 0,25% rentenedsættelse, hvis du tilmelder dig automatisk betalinger.

Så hvis du har $ 10.000 på 6,8% og $ 20,000 på 3,4%, vil du ende med at betale 4,5% på dit nye lån på $ 30.000. Men indse, at den underliggende omkostningsstruktur ikke ændrer sig, og du vil stadig ende med at betale det samme beløb af renten i løbet af dette nye konsoliderede lån i forhold til de underliggende lån.

Endnu engang, der er ingen at komme ud af lånet. Et Federal Consolidation Loan forenkler blot dine betalinger.

Hvis du ikke vil gøre det selv (selvom du kan), samarbejder vi med Ameritech Financial som en betalt assistancevirksomhed. De vil kun konsolidere lån, der skal konsolideres. For eksempel, hvis du har Federal Family Education (FFEL) lån og skal kvalificere dig til public service Loan Forgivenhed, kan de hjælpe dig med at konsolidere de nævnte lån. De kan arbejde sammen med dig gennem hele konsolideringsprocessen, og da gebyrer betales gennem en 3rd Party Escrow-konto, de vandt, bliver ikke betalt, indtil konsolideringen er afsluttet.

Hvis du vil komme i kontakt med dem, er deres nummer 1-866-863-3870, eller opsæt en gratis konsultation.

Hvordan man konsoliderer private studielån

Private studielån er lidt af et andet spil. De er meget mere som bil lån eller boliglån. Der er forskellige renter og gebyrer, der tilbydes af forskellige banker til studielåntagere.

Hvis du har private lån, kan det virkelig betale sig at shoppe rundt og finde en god sats for et konsolideringslån. Som nævnt ovenfor, brug Troværdige til at finde en god studielånskonsolidering og refinansieringsfrekvens. Troværdige er et marked for studielån, hvor du kan modtage tilbud fra flere långivere efter at have udfyldt en simpel formular. Troværdige dyrlæger alle de arbejder med, så de kun arbejder med kvalitet långivere. Glem ikke at udnytte dit $ 200 bonustilbud til refinansiering med Troværdige.

Du kan starte processen lige her:

Undgå Student Loan Consolidation Scams

Som en påmindelse er du ikke nødt til at betale for studielånskonsolidering. Der er mange studielån svindel derude målrettet folk søger at konsolidere deres studielån. Der er også mange såkaldte "Ældre virksomheder", der ønsker at opkræve dig for at konsolidere dine studielån.

Den nederste linje er, at du bare kan konsolidere dit studielån gratis på StudentLoans.gov, eller ved blot at ringe til din långiver. Når du er logget ind på StudentLoans.gov, kan du nemt afslutte dit studielåns konsolideringsprogram. Hvis du kender dit navn, adresse og socialsikringsnummer, er du i stand til selv at gøre det uden at betale nogen anden.

Lad os nedbryde hvad du behøver at vide om tredjepartsvirksomheder, og hvordan man undgår studielånskonsolidering svindel.

Hvad disse virksomheder laver dig for

Jeg vil gerne gøre det klart, at disse virksomheder ikke nødvendigvis er svigagtige. I stedet opkræver de dig for en tjeneste, som du virkelig ikke behøver at betale for. De bruger marketing taktik for at få dig til at tro, at du skal betale for deres tjenester for at få studielånskonsolidering, men det gør du ikke.

Hvis du læser på disse virksomheders hjemmesider, vil de gøre følgende for dig:

- Bestem de bedste studielånskonsolideringsprogrammer for dig

- Filer alt papirarbejde

- Arbejder med dig, hvis du er i standard

- Besvar dine spørgsmål

Når du tilmelder dig dem, vil en af de første blanketter du udfylder være en fuldmagt formular. Dette giver virksomheden ret til at handle på dine vegne med dine studielåner. Det er skræmmende, at du lader disse mennesker handle på dine vegne! Bare gør det selv.

Problemet er, du behøver ikke at betale nogen for dette! Du kan selv udfylde papirarbejdet. Hvad angår det bedste studielånskonsolideringsprogram? Du har en mulighed for føderale studielån - bare en.

Skal du betale for hjælp med din studielåns gæld?

Gør mig ikke forkert - jeg ved, at håndtering af dine studielån kan tage tid og være forvirrende. Du behøver ikke betale nogen for hjælp - men jeg ved også, at jeg ikke kan være din mor.

Jeg har gjort dette i lang tid, og uanset hvor let jeg siger det er - der er stadig en god 30% af jer, der ikke ønsker at beskæftige sig med dette og vil hellere betale en tredjepart selskab til at hjælpe. Det er fint.

Så hvis du vil have professionel hjælp (og du forstår, hvad du får), anbefaler vi Ameritech Financial, et firma jeg har personligt undersøgt. De kan hjælpe dig med at navigere i studielån terrænet og hjælpe dig systematisk med at søge de uddannelser, der tilbydes af Institut for Uddannelse. Hvis du ikke er sikker på at gøre det selv, kan Ameritech hjælpe dig med at finde den tilbagebetalingsløsning, der passer til dig, og potentielt omstrukturere dine lån, så du kan kvalificere dig til programmer, som du ellers ikke har kvalificeret til. Du kan ringe til dem på 1-866-863-3870 eller tjek deres hjemmeside her.

Afsluttende tanker

Den nederste linje er, at studerende lån konsolidering kan være en god måde at hjælpe med at organisere dine lån, potentielt kvalificere dig til lån tilgivelse programmer, og gøre tilbagebetaling lettere. Men du skal forstå, hvilke potentielle problemer det også kan medføre.

For det første, hvis du har føderale studielån, har du kun en måde at konsolidere disse lån på: et direkte konsolideringslån. Dette lån er til rådighed for gratisgennem U.S. Department of Education. Du kan lære mere og ansøge om det her: StudentLoans.gov.

For det andet, hvis du har private studielån, har du flere muligheder for at konsolidere, men selv da, jeg virkelig kun vil have dig til at se på en mulighed - Troværdige. Dette websted giver dig et gratis besparelsesoverslag over, hvad du kan spare ved at konsolidere og refinansiere dine studielån på 30 sekunder. Så hvis du går videre med din private konsolidering, kan du modtage og sammenligne tilbud fra mange långivere efter at have udfyldt en enkelt kort formular. Som en bonus kan College Investor-læsere få $ 200, hvis de refinansierer med Troværdige!

Endelig skal du sørge for, at du ikke konsoliderer føderale og private lån til et enkelt privat lån. Hold dem adskilt. Du får mange fordele fra dine føderale studielån, og du mister dem, hvis du fusionerer dem til et privat studielån.

Og ikke falde for nogen studielån konsolidering svindel!

Populære Indlæg

Last Minute Online Skat Filing Kuponkoder

Investering Tip # 335: Sådan investerer du i indkomst

Investering Tip # 336: Invester i virksomheder med konsekvent årligt overskud over 12%

Vil Student Aid Bill of Rights bringe den forandring, vi har brug for?

Investering Tip 338: Store virksomheder er regulære udbydere

Post Din Kommentar