For nylig var en yngre virksomhedsejeren klient af mig spørgende om at købe en livsforsikringspolitik.

Et udtryk for livspolitikken giver total mening for hans situation, men det vi også ønskede, gav det et twist. Ud over den 30-årige livspolitik ønskede han at tilføje, hvad der hedder a tilbagelevering af premium rider.

For dem, der ikke er bekendt, giver tilbagelevering af præmie rytter forsikringstageren mulighed for at få fuld refusion af alle præmier, der betales ved kontraktens afslutning.

I første omgang lyder det som en god aftale. Den mest almindelige klage, som forbrugerne har med livsforsikring er, at hvis du ikke dør, går alle pengene direkte til livsforsikringsselskabet. Hvis dette er tilfældet, synes indkøb af præmie-rytterens afkast helt værd.

Omkostninger til retur af Premium Rider

Ved første øjekast synes tilbageleveringen af premium rider som en no-brainer. Et stykke information, du skal vide, er, at rytteren kommer med en pris. ROP rytteren i gennemsnit vil køre 20% -40% højere end at købe en politik uden den. Derudover skal du holde politikken for hele kontraktperioden for at få fuld refusion af din præmie. Så er spørgsmålet fortsat, giver det mening at betale mere for rytteren, da du ved, at du får alle dine præmier tilbage? Lad os se nærmere på ....

ROP Rider vs Regular Term Insurance

For at illustrere omkostningsforskellen mellem køb af ordinærtidsforsikring vs. en med ROP-turen, er der nogle livsforsikringskurser, som jeg løb. I vores scenario bruger jeg en 30 år gammel mand, forudsat at han er i fremragende sundhed. Vi skal få et tilbud på en 30-årig livspolitik med en nominel værdi på $ 1.000.000. Uden ROP-rytteren koster den årlige præmie ca. $ 720 pr. År for i alt 21.6000 USD præmier betalt over 30 år. Ved at tilføje ROP-rytteren springer præmien til $ 1.180 pr. År, for et samlet udlæg af $35,400. Det er en samlet forskel på $ 13.800 præmier betalt ($ 460 pr. År) eller a 63.88% øge.

Invester forskellen

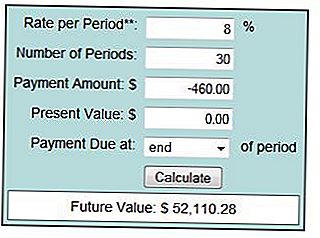

Da jeg er solid tro på langsigtet investering, vil mit første argument sige, gå uden ROP-rytteren og investere forskellen. Lad os se, hvordan min teori holder op. Hvis vi tager forskellen på $ 460 pr. År og investerer det og gennemsnitligt 6% i løbet af 30 år, ser det sådan ud:

Ved gennemsnitlig 6% afkast vil du have samlet $ 36.336 over 30 år. Subtrahere den $ 21.600 du betalte i præmier over den periode, og dit nettobeløb er $14,766. Som du kan se i dette eksempel, synes køb af ROP-ryttere at være fornuftigt. Hmmm ... .. Kan du tænke, ikke? Lad os nu se, om vi gennemsnitligt returnerer 8%:

Hvis vi kan opnå gennemsnitlig 8% afkast i samme periode, samler vi i alt 52,110 dollar, og efter fradrag af præmierne blev der efterladt $30,500. Sammenlign det med $ 35.400, vi ville komme tilbage med ROP-rytteren, og vi er stadig i den røde. Hvis vi gennemsnitligt kan komme tættere på 10% tilbage, har vi større chance for, at den normale politik bliver mere rentabel.

En stor ting at overveje er at pengene tilbage til dig med ROP ikke er oppustet til inflation. Som du kan forestille dig, vil $ 35.400 i dag ikke få dig så langt 30 år fra nu.

Få flere overvejelser

Jeg må indrømme, at resultatet af de scenarier, jeg løb, var anderledes end det, jeg havde forudsagt. Hvad vi skal huske på er, at når jeg analyserede prisforskellen, er vi afhængige af nogle få store antagelser:

- At personen har råd til at betale den højere præmie.

- Personen vil holde politikken for hele 30 år.

- Omkostningerne ved forsikring vil ikke falde.

Denne og andre variabler ville have en dramatisk indvirkning på de langsigtede resultater af dette scenario.

Hvornår gør Purchasing ROP Rider mening?

Typisk ville du ikke købe ROP på en sådan langsigtet politik. Hvor det er mere almindeligt, er begreberne 10 til 15 år lange. Du ser normalt, at dette bliver brugt i køb / salg aftaler mellem forretningspartnere, hvor hver partner køber forsikring på den andenes liv. Med en sådan kortere tidshorisont gør ROP mere økonomisk mening.

Disclaimer: Jeg har købt 3 sigtede livspolitikker og har aldrig valgt at returnere premium rider.

Hvad med dig? Har du købt en begrebet livspolitik med en ROP-rytter?

Find de bedste livsforsikringspriser

Indtast din postnummer nedenfor og sørg for at klikke mindst 2-3 virksomheder for at finde den allerbedste sats.

Populære Indlæg

Nelnet Student Loan Servicing Problemer - Få hjælp

Lær hvordan du kan begynde at investere i en mobilhome park

Acorns Investing Review 2018: Invester automatisk Spare Change

The Best Bank CD-priser af 2018 (opdateret dagligt)

10 bedste pengemarkedsregnskaber i 2018 (opdateret dagligt)

Post Din Kommentar