Selvom vi havde boet sammen i cirka tre år, holdt min kone og jeg vores økonomi adskilt. Det var først, indtil vi blev gift og flyttede til New York, at vi besluttede at fusionere vores penge.

Indtil dette tidspunkt havde vi været ansvarlige for vores andel af husleje og forsyningsvirksomheder og delte købmandsudgifterne i halvdelen. Vi nærede datoaftener ved enten at opdele regningen eller skiftevis, som behandlede.

Måske var det ikke romantisk, men det fungerede for os ... i hvert fald indtil vi overgik denne tilgang. Fra et praktisk synspunkt var ting, der engang var mine, fra min forkælet pooch til min bil, nu vores. Så hvorfor skal jeg alene dække disse omkostninger?

Vi samarbejdede pluralistisk de fleste af vores penge og samlede 75% af vores indtjening. Vi holdt resten i personlige konti.

Men sammenlægning af vores penge lærte os ikke noget om at bruge det klogt.

Vi indså hurtigt, at vi skulle tale om, hvordan vi ville bruge og spare vores penge - især hvis vi skulle holde styr på vores studielån og realkreditlån.

Vi besluttede at udvikle et månedligt budget, checke ind med vores udgifter og betale regningerne på halvårlig budgettering aftener.

Lidt vidste vi, dette satte scenen for spændte diskussioner om vores pengestrømme. Her er hvad vi kæmpede for, og hvordan vi vendte det rundt for at arbejde hen imod mål og træffe smartere økonomiske beslutninger.

Vi begyndte at spore udgifter

For at kunne spore vores økonomi havde vi brug for et værktøj. Vi startede med det populære You Need a Budget-software, men det var ikke rigtigt for os.

Vores tidlige budgetterter strakte sig i timevis, da vi læste YNAB-tutorials, kiggede på videoer og mailet kundesupport, hjælper med at finde ud af, hvorfor debetkorttransaktioner blev importeret to gange - YNABs løsning: Du kan manuelt slette duplikaterne.

Vores budget var i rødt, men vi vidste ikke, hvordan vi fikset det. Vi betalte $ 5 pr. Måned for et budgetværktøj, vi forstod ikke og snakkede på hver budgetterende nat, mens vi ikke kom til roden på vores overspending.

I stedet for at kæmpe om udgifter, som vi kunne rette, kæmpede vi over budgetprocessen selv. Efter et par måneders følelse fast og dumt begyndte vi et nyt YNAB-budget for at se, om start fra bunden gav os held og lykke.

Da vi stadig kæmpede over budgettering, erstattede vi YNAB med Mint. Mens Mint ikke gjorde os perfekt til budgettering, var det en mere intuitiv løsning for os.

Nu, i stedet for at kæmpe over, hvordan vi brugte penge, kunne vi spore udgifter og sætte mål. Vi fik ikke så meget information om historiske tendenser som vi gjorde fra YNAB, men vi kunne drage konklusioner om vores udgifter fra de data, vi modtog. Mint er for øjeblikket den rigtige løsning til vores samlede pengebeslutninger.

Vi brugte penge med omtanke

Min kones familie talte aldrig om økonomiske beslutninger åbent, herunder udgifterne til college. Mine forældre skiltes, da jeg var ung, så jeg modtog ikke nogen ensartet model for at spare eller bruge penge. Da ingen lærte os hvordan man budgetterede, tog vi vores egne pengebeslutninger med de begrænsede oplysninger, vi arvede fra vores families tilgange til økonomisk forvaltning.

Vi vidste, hvordan vi brugte vores penge - vi kunne se alle transaktioner i Mint - men vi havde ikke talt om forbrugsmønstre.

Var vi bruger penge på ting, der er tilpasset vores værdier, behov og ønsker? Eller spenderte vi på impuls?

Kigger over månedens udgifter, det var let at bøje over vores udgifter og se bort fra det større billede.

Vi vendte vores tankegang fra at kæmpe for fortiden for at ændre et udgiftsmønster, vi ikke kunne lide i fremtiden. Vi diskuterede, hvad vi ønskede at bruge penge på - for os er det mad og rejser - og hvad var ikke vigtigt for os, som underholdning.

Vi diskuterede også, hvad vi kunne håndtere i fællesskab. Udgifter, vi dækker særskilt, omfatter tøj- og studielån - hun er i offentlighedslånet tilgivelsesprogram, mens jeg forsøger at betale mine lån så hurtigt som muligt.

Vi fastsætter budgetmål

Gennem vores budgetteringsrejse kæmpede vi for at strække vores dollars. Mellem indkomstindjævnelsen for LGBTQ-amerikanerne og vores karrierer skriftligt og nonprofit, var der ikke meget ekstra at finansiere vores drømme.

For bedre at kunne opfylde målsætninger på lang sigt tog vi en personlig økonomiklasse og mødtes med en finansiel planlægger. Ved at deltage nu ved vi, hvordan vi sikrer den fremtid, vi ønsker.

Vores rejse til at træffe smartere økonomiske beslutninger har ikke været perfekt eller nemt - for eksempel overlever vi stadig på dagligvarer - men vi har brudt muren ned for at snakke om penge og gjort store fremskridt sammen.

Sikker på, vi har ikke kontrol over alle aspekter af vores budget eller engangsspørgsmålsomkostninger, som f.eks. Bilreparation, men vi har forsøgt at modvirke disse ting ved at bruge smartere udgifter til det, der er i vores kontrol.

Når vi overskrider, lader vi os væk fra krogen og forsøger at gøre det bedre næste måned eller finde måder at spare på. Ved at lave vores eget yoghurt har vi f.eks. Kunnet skære ned, hvad der var en stor udgift i købmandsudgifterne.

Mens vores mål er langt væk, lærer vi, at det er muligt at nyde rejsen og de penge, vi har tjent.

Lindsey Danis (@lindseydanis) er en forfatter, der bor i Hudson Valley, der dækker mad, LGBT, rejser, essays og kommentarer.

Populære Indlæg

Sådan udfylder du en FAFSA

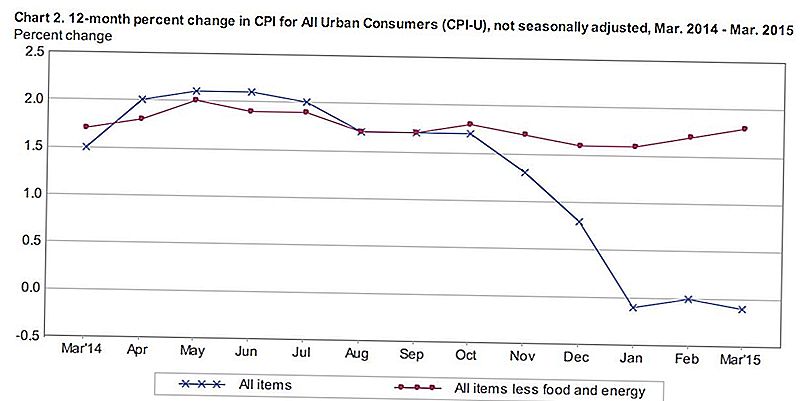

KPI vs Kerneinflation: Hvad er det, og bør du passe?

Fem strategier til at hjælpe dig med at blive økonomisk overlevende

HOOAH !!!! Finansielle rådgivere for militære familier

Skilsmisse og finansiel planlægning med John og Kate

Post Din Kommentar