Dette er et gæstepost fra Eric Rosenberg, en finansforfatter på Personlig rentabilitet, InvestmentZen, og andre personlige finans, teknologi og rejse publikationer.

De fleste personlige finans bloggere udnytte fordelene ved gæld frihed, men i nogle tilfælde er du bedre til at gøre noget med dine penge end at betale gæld. Det kan virke kontraintuitivt, men du kan faktisk ende med flere penge ved at betale renter til banken.

Men det er ikke altid tilfældet. For at afgøre, om du bedre kan betale dit pant eller tilføje til investeringer, følg denne vejledning.

Fordelene ved at gå gæld gratis

Fordelene ved gældsfrihed er enorme. Forestil dig at leve uden leje eller pant betaling hver måned! Det er helt muligt, og nye mennesker betaler deres pant hver dag. Men i de fleste tilfælde tager udlånet ud af årtier. Hvis folk skulle fokusere al deres økonomiske energi på at betale pantet, kunne mange flere mennesker være gældsløse.

Mens husejere stadig skylder ejendomsskatter og har brug for boligejers forsikring, betaler en realkreditlån en enorm økonomisk indvirkning på de fleste mennesker. Forestil dig, hvad du kunne gøre, hvis du ikke skulle foretage den pågældende betaling hver måned. Du kan spare og investere mere - en smart idé. Du kan tilføje en ekstra ferie hvert år - en sjov men mindre kyndig idé. Mulighederne er uendelige!

Men det betyder ikke at komme der er let. Mens gældsfrihed er et godt koncept, er det en rørdrøm for mange, men fokuserer på det langsigtede. Tilføjelse af en ekstra $ 20 per måned til din pant betaling sparer dig interesse hver måned og forkorter lånets løbetid.

Bump det op til $ 100 ekstra, smid årlige bonusser fra arbejde og skat refusion, og du vil være på vej til gæld frihed, før du ved det. Men det kan ikke være den bedste brug af dine dollars.

Fordelene ved at investere

På overfladen har investeringer og realkreditlån ringe at gøre med hinanden. Den ene koster penge, den anden tjener penge. Den ene er for folk, der skylder, den anden er for folk der ejer. Uanset din husejers status er fordelene ved at investere tydelige.

Hvis du lægger penge hver måned i investeringer, opbygger du et rede æg af besparelser, som du vil være taknemmelig for i fremtiden. Men årsagen til at du lægger penge på investeringskonti, såsom en 401 (k), IRA, Roth IRA eller regelmæssig mæglerkonto, er at gøre mere end spare. Takket være kraften i aktiemarkedet og sammensatte afkast vil dine penge vokse mere end blot hvad du bidrager hver måned.

Lad os f.eks. Sige, at du har en moderat aggressiv portefølje og kan investere og tjene gennemsnitligt 7 procent årlig afkast hvert år. Tilføjelse af $ 100 per måned giver mere end $ 1200 i besparelser om året, du vil ende op med $ 1.243 takket være kraften i sammensatte renter.

Efter 30 år ville du have lagt $ 36.000 i din investeringskonto. Men takket være et 7 procent afkast ville du have $ 122.820.44. Det er et enormt afkast på din investering!

Lav en matematisk baseret beslutning

Så lad os sige, at du har en ekstra $ 100 pr. Måned i dit budget, og du vil sammenligne at investere, at $ 100 sammenlignet med at gøre en større pant betaling. Hvordan skal du beslutte at investere? Tag en beslutning baseret på tallene.

Den gennemsnitlige pant i dag er omkring 4 procent, ifølge Bankrate. I mellemtiden er det gennemsnitlige årlige afkast af S & P 500 mere som 10 procent over en lang tidshorisont. Det er en 6 procent forskel mellem de to.

Hvis du laver en ekstra betaling i dit pant, betaler du et lån, der opkræver 4 procent. En penny gemt er en penny optjent, så det er ligesom at investere på 4 procent. Investering $ 100 i 30 år, en typisk pantelængde på 4 procent ville give $ 65.692. Efter at have trukket $ 36.000 fra dig, er det en $ 29.692 rentebesparelse på et pant.

Men hvis du skulle sætte den $ 100 på aktiemarkedet i 30 år i stedet og tjente gennemsnitligt 10 procent om året, ville du ende op med $ 228.927. Efter at have udtaget din investering på 36.000 dollars, tjente du et overskud på $ 192.927. Det er omkring seks og en halv gange så meget som du sparer med en tidlig pant-udbetaling.

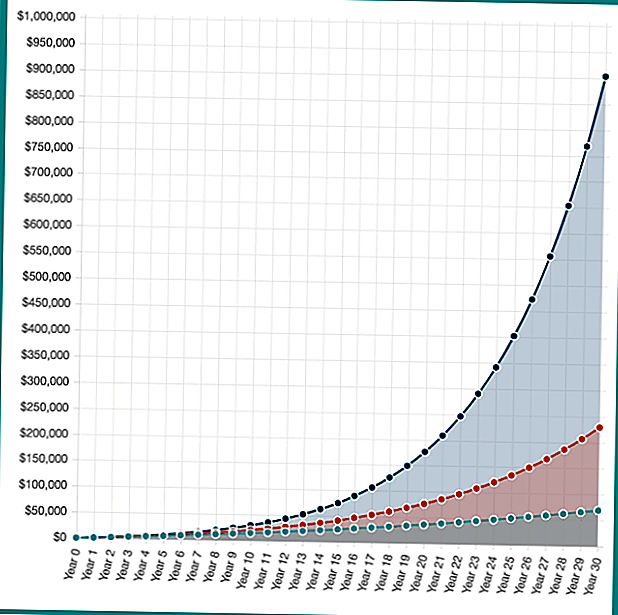

Men hvad nu hvis dine investeringer blev endnu bedre? Hvis du havde en breakout portefølje og tjent 16 procent (dette er ikke realistisk for de fleste, bare et hypotetisk eksempel), vil du ende op med $ 902.870. Det er en gevinst på $ 886.870.

Mens "investeringsafkastet" fra en tidlig pant betaling er til en fast rente, er dine muligheder for at investere ubegrænsede. Over tid har et 10 procent afkast vist sig at være rimeligt for investorer med lavt gebyrindeks.

Hypotetiske investeringsafkast investerer $ 100 pr. Måned i 30 år på 4%, 10% og 16%. Kraften i sammensatte interesser i aktion! Beregn dine egne besparelser med Investor.gov Compound Interest Calculator.

Som du kan se, er der et stort økonomisk incitament til at investere i stedet for at betale ned dit pant. Men i det virkelige liv er intet det sorte og hvide. Nogle år giver markederne et godt afkast, mens andre år går markederne ned. Desuden kan du ikke gøre en ekstra $ 100 betaling på et pant hver måned i 30 år, det ville blive betalt tidligt, så dine besparelser ville være lidt lavere.

Der er ingen rigtig eller forkert, bare hvad der passer til dig

Få adgang til yderligere $ 1.000, $ 2.000, eller hvad din månedlige pant betaling kræver hver måned er enormt værdifuldt, men det er også et massivt afkast fra aktiemarkedsinvesteringer.

Når du investerer, er der en mulighed, at du ikke rammer dit mål 10 procent afkast. Du kunne gøre meget bedre, men du kunne gøre meget værre. Hvis du returnerer noget bedre end 4 procent, er du matematisk bedre ude på aktiemarkedet, men det er muligt, at du også kunne tabe penge.

Alles økonomi ser lidt anderledes ud, så der er ikke noget rigtigt eller forkert svar i besparelsen vs. investeringsproblemet.

Når det kommer til at investere eller betale dit pant tidligt, hvad ville du overveje at gøre først?

Populære Indlæg

Hvad skal du gøre, hvis du ikke kan betale din studielånsbetaling

Hvad skal du gøre, hvis dit barn smeder dit navn til et forældre PLUS-lån

College Ave Refinance Review

Alliant Student Loan Review

De 10 bedste steder at refinansiere studielån i 2018

Post Din Kommentar