Peer-to-peer-udlån er kommet stærk siden den finansielle nedbrydning - og ikke tilfældigt. Det var om den tid, bankerne havde besluttet, at de ikke lå til nogen. Beslutningen åbnet en mulighed for det frie marked at give en anden måde for folk at låne penge. Og det var da peer-to-peer fænomenet begyndte at blive populært.

Der er mange grunde til, at P2P-udlån er vokset så hurtigt. Men er det en god lånekilde for dig? Lær mere her om at få et lån som led i din beslutningsproces.

Den komplette vejledning om peer-to-peer-udlån:

- Hvad er peer-to-peer-udlån?

- Udlånssteder i USA

- Hvorfor investere gennem en P2P udlånsplatform?

- Hvorfor låne gennem en P2P udlånsplatform?

- Hvordan det virker

- Typer af peer-to-peer lån

- Tilgængelig udlånsprogramvare

Hvad er peer-to-peer-udlån?

Peer-to-peer-udlån kan løst betragtes som bank uden bank. Det vil sige, at det er en proces med udlån og låntagning, der finder sted uden brug af traditionelle banker. Og af den grund ser det ud til en hel del anderledes end traditionel bankvirksomhed.

Peer-to-peer-udlån er for det meste en onlineaktivitet. Låntagere kommer til de forskellige peer-to-peer-udlånswebsteder, der søger lån - og bedre vilkår end hvad de kan komme gennem deres lokale bank - mens investorerne ser ud til at låne penge med meget højere afkast, end hvad de kan få på en bank .

På overfladen kan det virke som om de højere satser, der udbetales til investorer, der giver jævnaldrende lån, vil resultere i højere lånesatser for låntagere, men det er normalt ikke tilfældet.

Peer-to-peer-udlån bringer låntagere og investorer sammen på de samme websteder. Almindeligt kendt som "P2P" er det et arrangement, der "skærer mellemmanden", mere almindeligt kendt som bankmand.

Her er sagen, det koster penge at drive en bank. Du har brug for en fysisk bankafdeling, der skal købes og vedligeholdes. Du skal også arbejde med medarbejderne, og det kræver flere lønninger samt relaterede personalegoder. Derefter er der køb og vedligeholdelse af dyrt udstyr, som f.eks. In-house computersystemer og software samt avanceret sikkerhedsudstyr.

Multiplicer nu omkostningerne ved den enkelte bank filial af flere filialer, og du begynder at få en ide om, hvorfor du kan betale 15% for et lån i samme bank, hvor du tjener mindre end et 1% afkast på de midler, der er på deponering der. Det er ikke ligefrem et retfærdigt - eller demokratisk - finansielt arrangement.

P2P-udlån har ikke alle bankforretninger, hundredvis eller tusind ansatte, eller dyrt udstyr. Og derfor kan du se et arrangement, der ligner mere end 10% lånesatser, og 8% afkast på dine investeringspenge.

Udlånssteder i USA

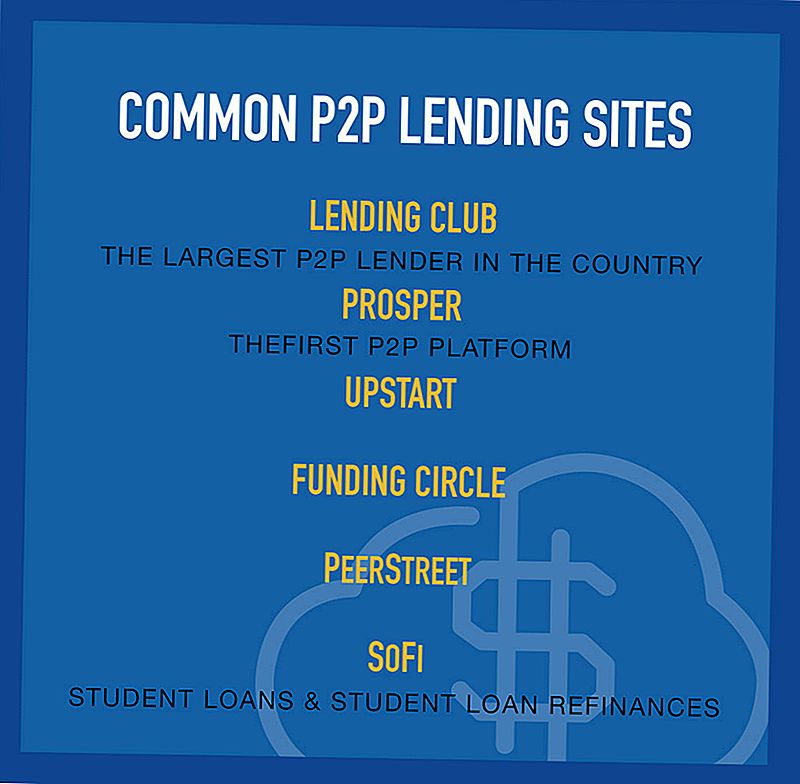

Selv om hele konceptet peer to peer-udlån startede i den tredje verden for årtier siden, er der nu snesevis af P2P-platforme, der opererer i USA. De fleste har hørt om Prosper and Lending club, men der er flere andre långivere på det amerikanske marked.

Nogle af de mere almindelige peer-to-peer udlån websteder omfatter:

Udlånsklub

Lending Club er begyndt i 2007 og vokset til at blive den største peer-to-peer-udlånsplatform på nettet. Ved udgangen af 2015 finansierede webstedet næsten 16 mia. Dollars for lån, herunder over 2,5 mia. Kr. I sidste kvartal af året. Det er klart, at Lending Club laver en masse ting rigtigt.

Lending Club er som en peer-to-peer-udlånsplatform et websted, der bringer investorer og låntagere sammen til at sammensætte lån, der vil gavne begge parter. Hele ansøgningsprocessen finder sted på hjemmesiden og kan gennemføres inden for få minutter. Og efter at du har ansøgt om et lån, giver webstedet dig mulighed for at linke op til Credit Karma, hvor du kan begynde at overvåge din kredit.

Det sidste punkt kan være vigtigt. Da så mange af de lån, der er arrangeret på Lening Club, involverer gældskonsolidering, ser låntagere ofte en stigning i deres kreditværdier kort tid efter lånets start. Årsagen til denne stigning er, at låntagernes kreditkortudnyttelsesgrad falder efter flere kreditkort er blevet konsolideret til et enkelt lån på platformen.

Lending Club laver som hovedregel personlige lån på op til $ 35.000. Lån er fast rente og usikrede. Vilkår spænder fra 24 måneder til 60 måneder, hvorefter din gæld er fuldt udbetalt. Renterne spænder fra 5,24% apr til en høj på 31,70% apr, som er bestemt af din kredit klasse.

Kredit karakterer er bestemt af din kredit score og kredit profil, samt af din indkomst, og både lånets størrelse og løbetid.

Platformen opkræver også et startgebyr på mellem 1% og 5% af lånebeløbet, som du låner. Disse oprindelsesgebyrer er ikke usædvanlige i personlige lånerummet, og kan stadig resultere i APR'er, der er meget lavere end de, der opkræves af kreditkort. Der er dog ingen ansøgningsgebyrer og ingen forudbetaling.

Selvom Lending Club er bedst kendt for personlige lån, laver de også forretningslån og medicinske lån (under deres "Patientløsninger" -plan), der kan bruges til lægeprocedurer, der ikke er dækket af sygesikring, såsom frugtbarhedsbehandlinger og hårtransplantater.

For at få flere oplysninger om dette brancheførende selskab, se mere i vores dybtgående Lending Club review.

Trives

Grundlagt i 2005, er Prosper den første blandt de populære peer 2 peer-udlån websteder.Webstedet har mere end 2 millioner medlemmer og har finansieret mere end 5 milliarder dollar i lån til dato. Platformen fungerer på en måde, der ligner Lening Club, men ikke identisk.

Som Udlånsklub bringer Prosper individuelle investorer og låntagere sammen på samme websted. Nogle af disse investorer er store bekymringer, såsom Sequoia Capital, BlackRock, Institutional Venture Partners og Credit Suisse NEXT Fund. Denne institutionelle deltagelse er vigtig i sig selv; som jævnlig udlån vokser hurtigt, bliver store institutionelle investorer mere aktivt involveret på finansieringssiden.

Prosper laver personlige lån for beløb på mellem $ 2.000 og $ 35.000. Provenuet af lånet kan bruges til næsten ethvert formål, herunder gældskonsolidering, boligforbedring, forretningsformål, auto lån og kortfristede og brolån. Du kan også låne penge til at vedtage et barn, købe en forlovelsesring eller tage ud "grønne lån", som gør det muligt at finansiere systemer, der er baseret på vedvarende energi.

Lån vilkår varierer fra 36 måneder til 60 måneder, med renter mellem 5,99% april og 36,00% april. Din lånesats beregnes ud fra din Blomstrende vurdering, hvilket svarer til udlånsklubens kreditkvalitet og er baseret på din kredit score og kreditprofil, låneperiode og lånebeløb.

Lån er fastrentesatslån, hvilket betyder at gælden vil blive fuldt ud betalt inden udgangen af låneperioden. Der er ingen forudbetaling straffe, og ingen skjulte gebyrer, selvom Prosper opkræver oprindelsesgebyrer svarende til Lending Club.

Endnu en gang finder hele processen sted online, hvor du kan afslutte et program på få minutter, og få din Prosper Rating. Fra det tidspunkt vil din rente blive bestemt, og din låneprofil vil blive stillet til rådighed for potentielle investorer, der vil beslutte at finansiere lånet. Da finansiering sker i små trin fra flere investorer, finansieres lånet ikke fuldt ud, før der er tilstrækkelig interesse fra nok investorer. Men den proces kan ske, er lidt som en eller to dage.

Få mere at vide om de ældste af P2P-virksomhederne i USA i vores fulde Prosper review.

PeerStreet

PeerStreet tager hvad Udlånsklub og Prosper gjorde for personlige lån og anvender det på fast ejendom. Peerstreet blev grundlagt i 2013 og har ekspanderet hurtigt, og deres private markedsplads er meget nem at bruge.

I modsætning til andre virksomheder, der driver deres investorer til REITs, tillader PeerStreet investorer at investere direkte i ejendomslån. Lånene er ikke dine typiske 30-årige realkreditlån, men kortfristede lån (6-24 måneder). Lånene er til særlige situationer som rehabilitering af en ejendom, som en udlejer ønsker at leje.

Det årlige afkast for den gennemsnitlige investor er mellem 6-12%, og du kan begynde at investere med så lidt som $ 1.000.

PeerStreet gør også alle deres egne tegningsgarantier på ejendommene og evaluerer alle deres lånophavsmænd.

Den ene nedadrettede til PeerStreet er, at du skal være en akkrediteret investor for at deltage i deres markedsplads. Dette eliminerer stort set de fleste små investorer fra at tage et skud på denne unikke P2P långiver.

Fundrise

En anden crowdfunding kilde, der kun handler i fast ejendom er Fundrise. Hvis du leder efter en måde at investere i ejendomme uden at skulle udføre de daglige opgaver af en udlejer, kan investering med Fundrise være en glimrende måde at få din fod i døren.

En af fordelene ved at investere med Fundrise er, at du kan starte med så lidt som $ 1.000. Fundrise bruger alle de mindre bidrag til at investere i større lån. Fundrise er i grunden et REIT, som er et selskab, der ejer indkomstproducerende fast ejendom. Ifølge Fundrisks hjemmeside præstationsside havde de et afkast på 8,76% tilbage i 2016.

Når du ser på gebyrer, har Fundrise et årligt gebyr på 1,0%. Dette omfatter alle rådgiverafgifter og kapitalforvaltning. Mens 1,0% kan lyde som meget i forhold til andre investeringsruter, har Fundrise lavere gebyrer end andre REITs.

Der er flere fordele ved at vælge Fundrise. Hvis deres afkast bliver på kurset, kan du gøre mere end du ville med en traditionel REIT eller med andre P2P-websteder. På den anden side vil disse investeringer være lidt mere risikable end andre muligheder.

At komme i gang og investere med Fundrise er nemt. Du kan oprette en konto og begynde at investere på ingen tid. Selvom du ikke har nogen erfaring med at investere i fast ejendom, gør Fundrise det utrolig nemt. Faktisk har de nu Fundrise 2.0, som håndterer alle de investeringer, der passer til dig. Fundrise 2.0 vælger eFunds og eREITS og diversificerer dine investeringer baseret på dine mål.

For at lære mere, tjek min komplette Fundrise anmeldelse.

Finansieringskreds

Funding Circle er et peer-to-peer udlånssite for folk, der søger et erhvervslån. Dette er vigtigt, fordi det lille erhvervslivsmarked er fuldstændig undersignet af banksektoren. Bankerne har ikke alene kun omfattende krav, før de vil lave et lån til en mindre virksomhed, men de har også en præference for udlån til større virksomheder, der er bedre etablerede. Den lille, en mand eller kvinde butik er ofte udeladt i kulden, når det kommer til at få virksomhedsfinansiering.

Platformen har lavet mere end 2 mia. Dollars i lån til mere end 12.000 små virksomheder rundt om i verden.

Med Funding Circle kan du låne så lidt som $ 25.000 til så meget som $ 500.000 på et forretningslån til satser, der starter så lavt som 5,49% (intervallet ligger mellem 5,49% og 20,99%). Lånevilkår er fast rente og varierer fra et år til fem år.Og selvfølgelig har Funding Circle også et oprindelsesgebyr, der typisk er 4,99% af lånebeløbet du låner.

Du kan låne penge til en række forretningsmæssige formål, herunder refinansiering af eksisterende gæld, køb af inventar eller udstyr, flytning eller udvidelse af driftspladsen eller endog at ansætte flere medarbejdere.

En af de bedste funktioner i Funding Circle er, at du kun skal være i business i så lidt som seks måneder til tre år. Ansøgningsprocessen varer så lidt som 10 minutter, og du kan modtage finansiering inden for 10 dage. Hele processen foregår online, og du vil blive tildelt din egen kontoadministrator for at hjælpe dig med at guide dig igennem processen. Lær mere om deres små virksomheder lån og investere i vores Funding Circle anmeldelser.

Upstart

En nylig nybegynder på listen over peer-to-peer-websteder begyndte Upstart operationer i 2014, men har allerede finansieret mere end $ 300 millioner i lån. Blandt de store peer-to-peer långivere har Upstart det mest fælles med SoFi. Som SoFi ser Upstart nærmere på ikke-traditionelle tegningsbetingelser, idet man foretrækker at se på låntagerens potentiale, som omfatter overvejelse af den skole, du deltog i, studieområdet, din akademiske præstation og din arbejdshistorie.

De tager mere traditionelle udlånskriterier som kredit og indkomst i betragtning. Det primære fokus er på at se for at identificere, hvad de refererer til som "fremtidige prime" låntagere. Det er låntagere, der er tidlige i livet, men viser tegn på at have et stærkt fremtidspotentiale. Derfor vurderer platformen omhyggeligt faktorer, som bidrager til fremtidig finansiel stabilitet, og giver lån tilsvarende.

For eksempel rapporterer Upstart, at den gennemsnitlige låntager på platformen har en FICO-score på 691, en gennemsnitlig indkomst på 106,182 dollar, er 91% sandsynligvis en universitetsstuderende, og 76% vil sandsynligvis blive refinansieringskreditkort. Det sidste punkt er vigtigt - låntagere, der refinansierer kreditkort, forbedrer typisk deres finansielle stilling næsten umiddelbart som følge af sænkning af deres renter, nedsættelse af deres månedlige betaling og omdannelse af omvendt gæld til et afdragslån.

Lånebeløb varierer fra $ 3.000 - $ 35.000, med vilkår fra tre år til fem år, og har ingen forudbetaling straff. Webstedet hævder, at deres satser er 30% lavere end andre långivere i gennemsnit. Upstart rapporterer, at de gennemsnitlige 15% på et treårigt lån, selv om de kan variere fra 4,00% til 26,06% for treårige lån og mellem 6,00% og 27,32% for femårige lån. Som de andre peer-to-peer långivere opkræver Upstart også et startgebyr, der kan variere mellem 1% og 6% af lånet. Se de fulde detaljer i vores Upstart Loans Review.

PeerForm

PeerForm er en peer-to-peer-låneplatform, der blev grundlagt i 2010, og laver lån til både enkeltpersoner og små virksomheder. Webstedet er noget mere tolerant over kredit score, idet de vil låne til låntagere med scorer så lavt som 600 (de fleste andre kræver en score i midten af 600'erne eller bedre).

I lighed med de andre peer-to-peer-platforme starter du ved at udfylde en simpel online ansøgning, der tager ikke mere end et par minutter. Du vælger den type lån, du ønsker, samt mængden, og så bliver din forespørgsel sat i en låneliste på webstedet. Det er her investorer beslutter at finansiere dit lån (processen kan tage overalt fra en dag op til to uger). Når de gør det, bekræftes de oplysninger, du har angivet i din ansøgning, og finansieringsprocessen begynder.

Renterne ligger fra et lavpunkt på 6,44% til en høj på 29,99% og kræver et oprindelsesgebyr på mellem 1% og 5% af lånebeløbet. Der er dog ingen ansøgningsgebyrer og ingen forudbetaling straffe. Lånene er usikrede og kræver ingen sikkerhedsstillelse.

Du kan låne penge til en bred vifte af formål, herunder gældskonsolidering, et bryllupslån, boligforbedring, lægeudgifter, flytning og flytning, bilfinansiering og meget mere. Lånebeløb varierer mellem $ 1000 og $ 25.000, og alle lån er for en periode på tre år. Få alle detaljer om dette fantastiske firma i vores Peerform anmeldelser til investorer og låntagere.

Sofi

SoFi, som er kort for Social Finance, er blevet en af de førende kilder til lånefinansieringer til rådighed overalt. Dette websted er næsten synonymt med studielån, selv om de også leverer realkreditlån og personlige lån.

Platformen blev grundlagt af folk, der er tæt på kollegiet scenen, og godt bekendt med nuancerne af studielån refinansier. Det er et finansområde, der ikke betjenes tilstrækkeligt af banksektoren. Der er kun nogle få større långivere, der vil yde studielån refinansier, og SoFi er en af dem.

SoFi er en peer-to-peer-udlånsplatform, hvor lånefinansieringen ydes i vid udstrækning på grundlag af ikke-traditionelle kriterier, som f.eks. Beskæftigelsesform, kollegium eller universitet, du har eksamen fra, din GPA og din major - samt Din indkomst og kredit profil. Men det betyder, at lån godkendelse ikke er strengt baseret på indkomst eller kredit. De uddannelsesrelaterede kriterier vejer tungt i beslutningen.

Dette er vigtigt, fordi studielånsfinansieringen kræver, at studentlån udstedes på næsten automatisk basis, kræver at du kvalificerer dig ud fra din evne til at tilbagebetale. SoFi anser din uddannelsesmæssige baggrund som en del af det bevismateriale, du kan tilbagebetale.

Også, som en peer-to-peer långiver, er SoFi tilgængelig syv dage om ugen, og du kan fuldføre hele ansøgningsprocessen online. Webstedet hævder, at det typiske medlem kan spare et gennemsnit på $ 14.000 som følge af refinansiering af et studielån hos dem.

SoFi har i øjeblikket satser på studielånsfinansieringer, der spænder fra 3,50% april til 7,49% apr på fastrente lån og mellem 2,13% apr og 5,68% apr på lån med variabel rente. Du kan også refinansiere hele beløbet for lån til studerende lån, du har i øjeblikket, da platformen ikke angiver et maksimumsbeløb.

Du kan refinansiere både private studielån og føderale studielån, selvom webstedet anbefaler, at du er forsigtig med at refinansiere føderale lån. Dette skyldes, at føderale lån kommer med visse beskyttelser, der ikke er tilgængelige med private kildelån eller med refinansiering fra SoFi. Du skal værdsætte den slags åbenhed og ærlighed i en långiver af enhver stribe!

Disse er blot en håndfuld af det voksende antal peer-to-peer-virksomheder i USA.

Hvorfor skulle nogen investere gennem en P2P platform?

Højere investeringsafkast er en stærk motivator. Dette gælder især, da renten på helt sikker, kortfristede instrumenter som pengemarkedsfonde og indskudsbeviser normalt betaler mindre end 1% om året. Og selvom du vil investere i langsigtede værdipapirer for at få højere afkast, er de heller ikke der. For eksempel betaler 10 års US Treasury note kun 1,82% om året. Det er et utrolig lavt afkast i betragtning af, at du bliver nødt til at binde dine penge op for et helt årti bare for at få det.

Derimod kan en investor nemt få et afkast i nærheden af 10% om året på en portefølje af femårige låneanvisninger med blandede kreditprofiler ved at investere sine penge gennem en peer-to-peer-platform.

Ja, der er mere risiko involveret i investering / udlån via en P2P-platform - trods alt er der ingen FDIC-forsikring på dine penge. Men satsen er meget højere end hvad det er på konventionelle renteinstrumenter samt det faktum, at en P2P-investor kan oprette sin egen portefølje for at matche sin egen risikotolerance.

Af denne grund har peer-to-peer-udlånsplatforme tendens til at have masser af investormidler til at låne ud. Og hvis du er en låntager, er det en gevinst for dig.

Hvorfor ville en låntager bruge P2P?

Hvis investeringer gennem peer-to-peer-sites giver god mening for investorer, er der sandsynligvis endnu flere grunde til, at en låntager vil have et lån fra en.

Her er blot nogle få af dem:

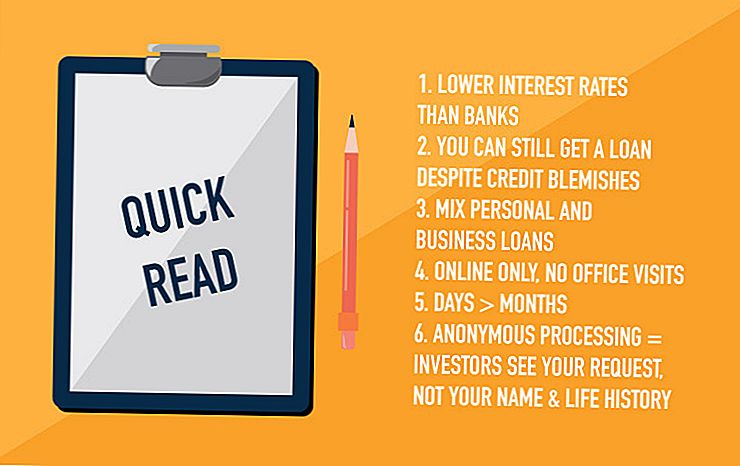

- Renter - Afhængigt af hvilken type lån der er taget, er satser ofte lavere på P2P-websteder end hvad du kan komme gennem en bank. Dette gælder især, når du sammenligner P2P-satser med dem, du betaler for kreditkort og virksomhedslån. Det kommer tilbage til P2P-platforme, der har lavere omkostninger ved at drive forretning end bankerne. De er ikke lavere i alle tilfælde, men de er altid værd at prøve på stort set alle typer lån, du vil tage.

- Kreditprofil - P2P-platforme er ikke subprime långivere, men de vil ofte lave lån, som banker ikke vil. Du vil blive opkrævet højere rente, hvis du har kreditfejl, men det kan være at foretrække at ikke være i stand til at få et lån overhovedet.

- Låneformål - P2P-platforme er meget mindre restriktive, når det kommer til formålet med dit lån. Et eksempel er erhvervslån. En P2P långiver kan gøre dig til et personligt lån til erhvervsmæssige formål, mens en bank måske ikke ønsker at lave et erhvervslån overhovedet, under nogen omstændigheder.

- Anvendelsesegnethed - Hele låneprocessen håndteres online, så du behøver aldrig at forlade dit hus. Selv tredjeparts verifikation og dokument underskrift kan normalt gøres online. Alt du skal gøre er at scanne dem, så send dem enten til dem eller download dem til en portal på P2P-webstedet.

- Fart - Du kan ofte håndtere hele låneprocessen, fra ansøgning til modtagelse af midler, om lidt som to eller tre dage. I modsætning hertil kan visse banklån tage uger eller endda måneder at trække ud.

- Ingen ansigt til ansigt møder - Nogle mennesker føler sig ubehagelige, når man ansøger om et lån, kræver et møde fra ansigt til ansigt, især hos en bank. Sådanne møder kan ofte have følelsen af en fysisk eksamen og inkludere anmodninger fra bankpersonale om oplysninger og dokumenter, der gør dig ubehagelig. Der er ingen møder ansigt til ansigt, når du ansøger om et lån via et peer-to-peer-websted.

- Din låneansøgning behandles anonymt - Investorer vil se din låneanmodning, men du bliver ikke personligt identificeret i processen. Der er en lille fare for, at en nabo, der arbejder hos en bank, har adgang til dine låneoplysninger, da en P2P ikke er en bank ..

Når du overvejer alle disse fordele, er det nemt nok at se, hvorfor folk i stigende grad vælger peer-to-peer-kilder over den lokale bank.

Hvordan det virker

Hver peer-to-peer långiver virker lidt anderledes end de andre, men der er nogle fælles trin til låneansøgningsprocessen.

Det går generelt som sådan:

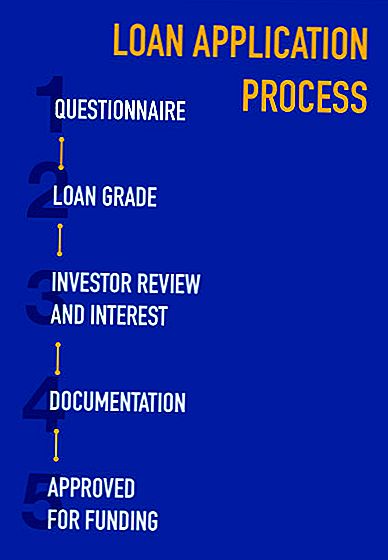

- Du udfylder et kort spørgeskema, platformen gør en "soft credit pull", og du får en lånekvalitet (vi får det dybere ind i disse med individuelle P2P anmeldelser).

- Din låneforespørgsel vil blive stillet til rådighed for investorer, som vil gennemgå låneanmodningen og afgøre, om de vil investere i den tildelte lånesats (som er baseret på lånekvaliteten).

- Når der er tilstrækkelig investorinteresse i dit lån, vil dit lån derefter være berettiget til at blive finansieret.

- Du vil derefter blive forpligtet til at fremlægge visse dokumenter, såsom bevis for indkomst og beskæftigelse, og en liste over eksisterende gæld, som du har til hensigt at tilbagebetale med det nye lån (refinansierings- og gældskonsolideringslån er meget almindelige med P2P-platforme).

- Lånet er da tilskrevet for at sikre, at dokumentationen understøtter dine krav i det oprindelige spørgeskema; Pakken vil enten blive godkendt til finansiering, eller der vil blive anmodet om yderligere dokumentation.

- Når først godkendt, udarbejdes lånedokumenterne og sendes til dig for underskrift.

- Midlerne forbindes typisk til din bankkonto inden for 24 til 48 timer efter modtagelsen af dine underskrevne dokumenter af peer-to-peer-platformen

Selv om processen kan virke som om det tager flere uger, vil det faktisk gå meget hurtigt, hvis du er villig til straks at fremlægge alt, hvad der kræves. Da du normalt kan scanne og e-mail-oplysninger, kan hele ansøgningsprocessen komprimeres til bare et par dage.

Lånebeløb ydes typisk overalt mellem $ 2.000 og $ 35.000, selv om mange platforme vil låne højere beløb til forskellige formål - helt op til godt over $ 100.000 afhængigt af låneformålet. Du vil normalt være forpligtet til at have en kredit score i midten af 600'erne eller højere for at kvalificere sig, selvom lån til dem med nedsat kredit bliver mere almindelige. Og lån løber typisk mellem tre år og fem år, men endnu en gang er der stor fleksibilitet for forskellige lånetyper og fra forskellige udlånsplatforme.

P2P-platforme opkræver normalt ikke programgebyrer eller nogen af de forskellige gebyrer, der generelt opkræves af banker i forbindelse med lån. Men et gebyr med peer-to-peer-lån, som du bliver nødt til at være opmærksom på, er, at de generelt opkræver oprindelsesgebyrer. De kan repræsentere overalt fra 1% til 5% af lånebeløbet, og de er normalt fratrukket lånets provenu. Så hvis du er godkendt til et lån på $ 10.000 med et oprindelsesgebyr på 2%, vil $ 200 blive fratrukket det beløb, du får fra lånet.

Det faktiske beløb for oprindelsesgebyret er tæt knyttet til din lånekvalitet, hvilket stort set (men ikke helt) er bestemt af din kreditprofil. Andre faktorer omfatter lånets løbetid, formålet, lånebeløbet og din indkomst eller beskæftigelse.

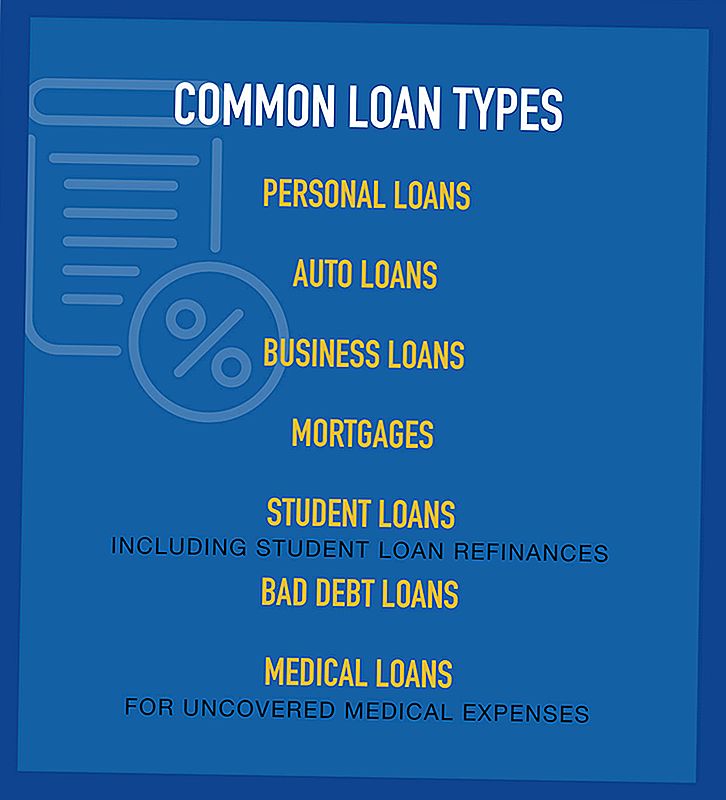

Typer af peer-to-peer lån

Da antallet af kreditor-långivere har udvidet, så har de typer af lån, der er tilgængelige gennem dem.

Fælles lånetyper til rådighed omfatter:

Ikke alle peer-to-peer långivere gør alle disse lån, faktisk er en enkelt platform typisk specialiseret i kun en eller to lånetyper. Men aldrig antage, at en bestemt form for lån ikke er tilgængelig via en peer-to-peer platform et eller andet sted; nye steder kommer op hele tiden, og nogle bevæger sig ind på tidligere uudforsket territorium.

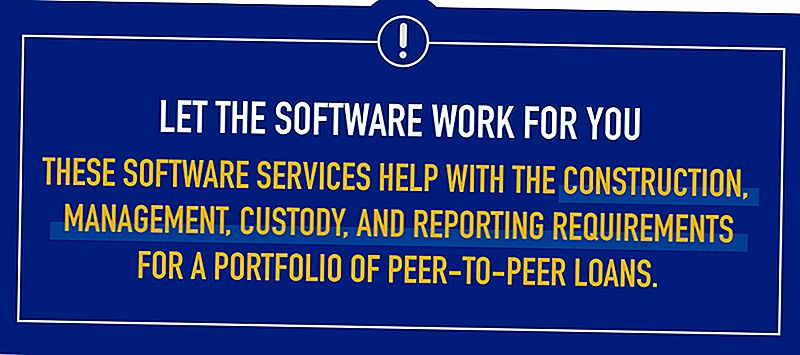

Investering Software Services

Da interessen for at investere gennem peer-to-peer-websteder bliver mere populær, er der stigende efterspørgsel efter softwareydelser, der kan hjælpe investorer med at vælge specifikke lån - eller noter - som de vil investere i. Disse softwaretjenester hjælper med konstruktion, forældremyndighed og rapporteringskrav til en portefølje af peer-to-peer-lån.

Et eksempel på en sådan udbyder er NSR Invest, der trådte ind på markedet for P2P investing software services sidste år.

NSR Invest er en administreret konto investeringsplatform, der giver P2P investeringsværktøjer til finansielle rådgivere. De lancerede en ny generation software, der giver finansielle rådgivere mulighed for at etablere og administrere separate investeringsregnskaber specifikt gennem Lending Club. Og selv om den specifikke software er ny, har NSR Invest faktisk arbejdet med Udlånsklub siden 2011, og har også løbende relationer til Prosper Marketplace og Funding Circle.

NSR Invest er næppe alene, selv om branchen er ny. Nogle af de mere fremtrædende peer-to-peer-investeringstjenester omfatter:

- Udlån Robot

- BlueVestment

- Peer Trader

- PeerCube

Hver af disse virksomheder arbejder aktivt for at forbedre investeringserfaringen på P2P-platforme. Og som de gør, bliver udlånsprocessen i sig selv mere strømlinet og mere effektiv.

På trods af at der i nogle få år er sket en peer-to-peer-udlån i USA, vokser praksis hurtigt. Som generel deltagelse stiger sammen med de forskellige lånetyper industrien vil tjene, vil peer-to-peer långivere give seriøs konkurrence for bankerne, når det kommer til udlån.

Men fremtiden er allerede her, da hundredtusindvis af mennesker allerede har taget lån gennem de mange peer-to-peer-udlånsplatforme, der er i gang. Har du forsøgt at bruge en endnu, enten som en investor eller en låntager?

Populære Indlæg

Makeup er ikke billig. Her er hvor du kan score nogle gratis skønhedsprøver

Er du en TaskRabbit Tasker? Din konto kan have været kompromitteret

Ansøg om disse søde $ 10K stipendier fra Dunkin 'Donuts senest den 7. maj

Behov for at betale ned kreditkort gæld? Ciffer har en ny funktion bare for det

National Pretzel Day er en ting. Her er 4 steder at få gratis Pretzels

Post Din Kommentar