I sidste uge diskuterede vi den korte sag for Herbalife ud fra Ackman, der har slået bordet på, at virksomheden er en kæmpe pyramideskema. Hovedårsagen til hans argument er, at data fra Herbalife-forhandlere og købere ikke er der for at støtte det.

Mens sagen er overbevisende, og han har rallied andre investorer, rejst bekymringer fra visse organisationer, og endda roused nogle i regeringen, har der ikke været nogen definitiv beviser. Faktisk har Herbalife (NYSE: HLF) -beholdningen steget siden den korte sag først blev lavet, og investorer som Carl Icahn har haft store afkast på deres investeringer.

Belgisk styring positiv for selskabet

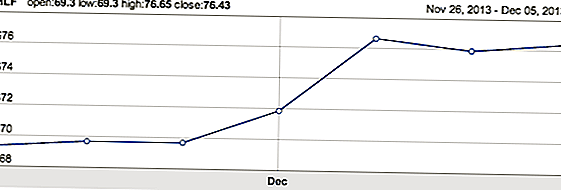

Denne uge var der nogle positive nyheder for Herbalife om en undersøgelse af virksomheden som en pyramideordning. Den belgiske appelkammer reverserede en tidligere afgørelse fra en nederlandsk ret om, at selskabets salgsmodel er i overensstemmelse med belgisk lov. En tidligere dom, hvor selskabet opererede en pyramideskema, blev omvendt. Ledelsen fastslår, at selskabet altid troede, at afgørelsen ville blive vendt, og at den var baseret på fejlagtige fejl.

Som et resultat af regeringen hoppede bestanden på nye højder:

Spekulationer om, at Icahn vil reducere sin stilling

Også i denne uge er Icahns investering kommet under øget interesse og spekulation, at han vil sælge, hvilket kunne veje negativt på aktierne. Herbalife afgav en erklæring om, at han ikke er bekendt med nogen planer fra Mr. Icahn om at reducere sin position i Herbalife, som ved sin blotte udstedelse angiver i det mindste nogle, der på Wall Street forventer det.

Icahn havde 17% af de udestående aktier pr. 30. september 2013 og kræver et volumenvægtet gennemsnit på $ 73 / aktie i fem på hinanden følgende dage for at sælge. Han havde også evnen til at sælge efter 28. februar 2014, men den tidligere af disse to bestemmelser blev mødt tidligere i ugen. Han har over 200% afkast på investeringen i Herbalife, og mange investorer vil låse nogle gevinster på dette tidspunkt.

Spørgsmålet er: Hvor meget vil han låse ind? For at besvare det skal vi se på udsigterne for bestanden og virksomheden i løbet af de næste 12 måneder.

Global udvidelse giver grundlæggende tilfælde at købe

Den globale ekspansion af Nutrition Clubs har skubbet aktierne højere i 2013 og vil fortsat fungere som den primære drivkraft for grundlæggende vækst. I Sydamerika steg mængderne med 32% i 3. kvartal 2013. I Kina og EMEA steg mængderne henholdsvis 71% og 19%. Muligheden i emerging markets er væsentlig i henhold til ledelsen. Stigende indkomster og livsstil, og manglen på en betydelig forhandler tilstedeværelse for kvalitets kosttilskud og vitaminer, resulterer i et underserved marked, der passer perfekt til Herbalifes forretningsmodel.

Desuden fortsatte det amerikanske marked at vokse med 10% på trods af nogle negative overskrifter på virksomheden. De positive amerikanske resultater blev drevet af de forbedrede rekrutteringsudviklinger. Virksomhedens vækstrate i USA kunne accelerere yderligere, hvis undersøgelserne og pyramide beskyldningerne lægges i seng. Dette kan sammen med den internationale vækst bidrage til omsætningsvæksten i midter til øverste teenagere for Herbalife.

Værdiansættelse indikerer et overløb på 10 til 15%

Ledelsen styrede også salgsvæksten i 2014 i 9 til 11% og for EPS på $ 5,45 til $ 5,65. Den nuværende EPS-konsensus for 2014 er for EPS på 5,73 dollar og EBITDA på 950 millioner dollars ved salg på 5,25 milliarder dollars. Aktien handler i øjeblikket på 13.3x FY14 konsensus indtjening.

Tupperware, som også distribuerer sit produkt på en lignende måde, handler med 14,9x FY14 EPS. På en EV / EBITDA basis handler Herbalife på 9,3x versus Tupperware's 11,7x TTM.

konklusioner

Der er nogle klare vorter på Herbalife og dets bestand, primært manglen på reviderede finanser, der blev lovet i slutningen af september og den igangværende SEC-undersøgelse, der startede tidligt i år. Der er potentialet for at begge disse løses, og to ekstra overhæng fjernes fra lageret. I særdeleshed forventes de reviderede historiske finanser fra PwC i løbet af den kommende måned. Det er dog muligt, at disse og / eller undersøgelsen går imod virksomheden og i det mindste forbliver headwinds.

Der er en rabat impliceret i aktiekursen på Herbalife bag pyramidesystemet beskyldninger. Hvis disse bekymringer stort set hviler, er der sandsynligvis opadtil Herbalife-aktier i størrelsesordenen $ 85 til $ 90 baseret på at overhænget fjernes. Desuden kan det også bidrage til, at salgsvæksten accelererer i USA, med at hovedvinden fjernet, hvilket fører til en acceleration i EPS-vækst og yderligere flere ekspansion. På den anden side, hvis beskyldningerne endog delvist er bekræftet på dette tidspunkt, er der meget betydelig downside-risiko. Aktierne kunne hurtigt blive halveret.

For investorer er dette et lager, der kræver at gøre så meget lektier på salg som muligt. Det kan betyde, at du faktisk taler til nogle forhandlere og distributører og får en følelse af dem. Hvis der ved denne og anden analyse ikke ser ud til at være støttet af pyramideskemaet, så køb aktierne.

Hvad er dine tanker om åbenbaringerne i denne uge i Europa og den potentielle indvirkning på undersøgelsen? Er du køber eller sælger?

Populære Indlæg

Ditch the Cube: Disse 5 firmaer med fantastiske kontorer ansætter lige nu

Skal TRESemme, Shell eller Citizens Bank skylde dig penge?

Disse 8 hurtigt voksende industrier har masser af arbejde-fra-hjem job

6 Gmail-tricks, du skal bruge, men sandsynligvis ikke

Columbia er ansættelse 2 personer til at rejse rundt om i verden, der tester dens gear

Post Din Kommentar