Dette er et gæstepost til at hjælpe med at sparkeDrift: #investNOW hvor jeg inspirerer 1 million mennesker til at begynde at investere i sig selv. Dette indlæg kommer fra Barbara Friedberg fra BarbaraFriedbergPersonalFinance.com

Aldrig før fortalt Personlig Investeringshistorie

Da min mand og jeg var første gift var vi på et ekstremt stramt budget. Vi flyttede fra Ohio for at han skulle gå til en meget dyr graduate school, og jeg havde ikke noget arbejde!

Til sidst fik jeg et job som karriereadministrator og student affairs administrator på San Diego State University.

Hans undervisning var omkring 1/3 af min bruttoløn. Heldigvis havde vi nogle besparelser til at hjælpe med udgifter.

Denne historie forklarer, hvordan vi har kunnet investere i en lille løn, og i sidste ende voksede vores oprindelige investering over 6 gange.

The Investing Crucible

Min første introduktion til 403 (b) var gennem min arbejdsgiver. Jeg besluttede at bidrage med lovens maksimale tilladelse, selv om jeg vidste, at vi ikke kunne leve på resten af min løn.

Jeg ville lyve, hvis jeg sagde, at vi ikke savnede indbetalingsbidrag på $ 800 pr. Måned, fordi vi gjorde det.

Og vi kunne ikke have gjort dette, hvis vi ikke havde sparet lidt i løbet af de foregående år for at hjælpe med at tide os over.

Var det vildt eller ej?

Min tankegang var, at jeg ville dyppe i besparelser for at kunne dække vores leveomkostninger, hvis det var nødvendigt, og vi ville leve så billigt som muligt.

Vi låne ikke for min mands undervisning, og vi betalte vores kreditkort i fuld hver måned. I løbet af de første to år af graduate school, før min mand begyndte at arbejde på deltid, var tiderne hårde. (Sidebesked; et år var vi på et spilleshow og vandt nok til at betale for et års undervisning)

Vores underholdning bestod af pot luck heldag med vores venner eller happy hour på den lokale Tio Leo, hvor en drink giver dig ret til en god buffet med kyllingevinger, tacos og snacks. Det var vores middag. Vi lejede film til $ 1,00 i videobutikken (ja, tilbage i dag, du måtte gå til en butik og leje en film).

Der var masser af måneder, hvor vi dyppede ind i vores besparelser, fordi vi overførte $ 900 pr. Måned fra min løn til vores TIAA-CREF 403 (b), og min bruttoløn var kun omkring $ 3.000 pr. Måned. Efterhånden som min løn steg, øgede jeg kontobidrag til lovens maksimale tilladelse.

Investeringsudbetalingen

Min arbejdsgiver bidrager slet ikke til denne konto.

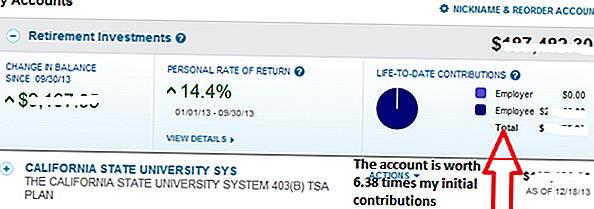

Siden begyndelsen af 1990'erne indtil i dag steg kontoen 6,38 gange. Hver dollar, jeg har bidraget for 20 + år siden, er nu værd $ 6,38.

Efter at jeg forlod dette job, har jeg aldrig bidraget til denne konto igen. Faktisk ændrede jeg ikke engang aktivfordelingen på denne konto, som var 25% investeret i en TIAA fastrentesrente og 75% i CREF-aktiefonden.

Bemærk 14,4% afkastet fra januar til september 2013. Det var lavere end det afkast, vi ville have opnået, hvis aktivfordelingen havde flere aktieinvesteringer og mindre faste. Men for os vil jeg gerne holde en procentdel af vores samlede portefølje diversificeret i kontanter og obligationer for at udjævne volatiliteten, selvom det hæmmer langsigtet afkast.

Kraften til at investere nu

I de sidste 20 år siden jeg forlod dette job, har der været tidspunkter, hvor værdien af denne konto gik ned og andre perioder, da det gik op. Som John Bogle anbefaler, har jeg ikke lagt meget vægt på værdien, fordi jeg ikke havde til hensigt at trække midlerne tilbage.

Havde vi ikke besluttet at kæmpe økonomisk i løbet af disse år, er der ingen måde, vi ville have de tilgængelige aktiver, vi har i dag.

Personlig oplysning

For at være helt ærlig var det at flytte fra Ohio til det sydlige Californien lidt af et kulturchok. Som en "ned til jorden" pige, ikke overdrevent besat med fancy biler osv., Så. Cal. miljøet var et chok. Overalt du vendte der var en anden luksus bil. Udseende var meget vigtigt!

Dette gjorde mig ikke dårligt, mens jeg kørte min Chevy Cavalier, men det overraskede mig.

Jeg vidste, at jeg ønskede at blive velhavende i sidste ende, og jeg forstod at spare og investere var vejen at komme dertil. Nå, spare, investere og naturligvis opbygge vores indtjening.

Jeg nød vores livsstil og forstod, hvor heldige vi skulle bo i smukke sydlige Californien. Jeg vil lyve, hvis jeg sagde, at der ikke var tidspunkter, da jeg ønskede, at vi havde mere disponibel indkomst :). Men generelt sætter jeg pris på vores tidligere økonomiske valg, da jeg ser den store udbetaling i dag.

Når det er sagt, tror jeg ikke, at vi kunne have opfyldt vores økonomiske mål lige så nemt, hvis vi ikke havde besluttet at flytte til et mere overkommeligt sted at bo, mens vi tog vores datter op.

Den rigtige hemmelighed til rigdom

Dette enkle diagram viser kraften i at forlade dine penge på markederne og lade det sammensatte. Dette er værdien af 1 penny fordobling hver dag i en måned. På dag 31 er fordoblingen af den tidligere dags midler lig med over 10 millioner dollars.

Selv om du ikke finder en 100 procent retur, hvor som helst legitimt, skal du bemærke, hvordan det tog et stykke tid for den sande fordel ved den sammensatte vækst, der skal realiseres.

Vi fortsatte med at bidrage maksimalt til vores arbejdsretlige pensionskonti, IRAs, Roth IRAs og 529 College Savings-konto. Intet afskrækker os fra vores aggressive besparelse og investering. Da vores indkomst voksede, forbedrede vores livsstil, men gik aldrig "over toppen". Først for nylig har vi oplevet eksplosionen af væksten fra vores sammensatte investering.

Alle vores ældre konti viser den samme type vækst som den oprindelige TIAA-CREF arbejdspladsen pensionskonto. Selvom jeg ikke ville have troet det på det tidspunkt, jo længere du efterlader dine penge på markederne til sammensatte, jo større er væksten.

Tid på markederne, endnu mere end investeringsafkast, er den største forudsigelse for rigdom ved at investere. Faktisk har Albert Einstein engang kommenteret, at sammensatte interesser er en af verdens største vidundere.

Investeringsregler for rigdom Building

Tid på markederne er den mest værdifulde vare når det kommer til at investere. Ved at lade penge på markederne vokse, kan de indledende kontos bidrag forøges. Hold pengene investeret i en kortere periode, og der er mindre tid for summen at sammensatte. Selvom du vælger at ekspandere til andre investeringer, så gør du ligesom p2p-udlån med udlånsklub eller med Motiv Investing, at du har tid på din side, når du gør det.

Bestem, om du er villig til at gøre en afvejning. Du kan ikke have alt nu og senere. Spørg dig selv, om du er villig til at ofre en smule nu for sandsynligheden for at have senere.

Dette er et gæstepost fra Barbara Friedberg, MBA, MS, er porteføljeforvalter, tidligere universitetsfinansielærer og udgiver af investeringswebstedet Barbara Friedberg Personal Finance.com.

Gemme

Populære Indlæg

Spotify / Hulu Deal vil hjælpe Broke College Students forfremmelse for mindre

Kærlighed Racer Men Ikke Gebyrerne? Virtuelle løb kan spare dig hundreder

Sådan introduceres en side Gig som notarius publicus (inkluderet Nifty Stamp)

Jeg tog 3 DNA-test for at finde mine rødder. Her er hvilken der var den bedste værdi

Fra Fysik til Biologi har disse 10 YouTube-kanaler din videnskabsfiks

Post Din Kommentar