Ansvarsfraskrivelse: Dette indlæg er sponsoreret af Allianz Global Assistance (AGA Service Company), og jeg har modtaget økonomisk kompensation. Men alle tanker og meninger er mine egne.

Når du tænker på forsikring, tænker du ofte på din bil, hjemme og livsforsikring. Du har sikkert hørt, at mange filmstjerner sikrer forskellige kropsdele, f.eks. Deres ben, hvis der sker noget for at begrænse deres indtjeningspotentiale.

Men de fleste elever (og deres forældre) ved ikke, at collegeundervisning også kan sikres. Hvad sker der, når du ikke fuldfører din college uddannelse som oprindeligt forventet? Eller værre bliver du fysisk eller psykisk syg, og kan du ikke fortsætte med at deltage i din videregående uddannelsesinstitution?

Undervisningsforsikring kan være svaret. Lad os tage et kig på, om undervisningsforsikring er noget værd at overveje, baseret på dine omstændigheder. Der er en alarmerende stigning i frekvensen af studerende, der starter college men ikke fuldfører deres uddannelse. Selvom der er forskellige grunde til, at eleverne går ud af college, kan undervisningsforsikringen dække uforudsete og ekstraordinære grunde til at trække sig tilbage, såsom sygdom eller drastiske ændringer i forholdene.

Men som ethvert forsikringsprodukt er der en omkostning. Så du skal veje de potentielle fordele i forhold til prisen (og vi vil snakke mere om det nedenfor).

Hvad er undervisningsforsikring?

Undervisningsforsikring, også kendt som undervisningsforsikring, giver dækning for studerende, hvis de står over for omstændigheder, hvor de skal trække sig fra skolen i midten af et semester, normalt af medicinske eller psykiske årsager. Men nogle planer dækker næsten enhver grund for ikke længere at kunne gå i skole.

Enkelt sagt er undervisningsforsikring en måde for heltidsstuderende (eller deres forældre) at genoprette omkostningerne ved betalt undervisning, gebyrer, værelse, pension og andre støtteberettigede uddannelsesudgifter i tilfælde af, at den studerende uventet trækker sig fra skolen.

Hvordan virker det?

College undervisningsforsikring vil sørge for en helt eller delvis refusion af undervisning, gebyrer og værelse og pension, hvis en studerende trækker en "begrundet grund" (en grund omfattet af undervisningsforsikringen). Det er yderst vigtigt at gennemgå politikken i detaljer for fuldt ud at forstå, hvad der er dækket af forsikringsplanen.

Undervisningsforsikring kan være nyttig, hvis eleverne står over for en livsforandrende sygdom eller ulykke og ikke kan fortsætte med deres uddannelse. Det kan også være et værdifuldt redskab til studerende, der forvalter en kronisk medicinsk tilstand som astma eller Crohns sygdom.

De fleste kollegier prorate undervisning refusioner på et kraftigt faldende tidsplan, så efter nogle uger kan du kun modtage en lille del af dine studieomkostninger, eller endda ingenting overhovedet.

Mens nogle gymnasier har en mere fornuftig undervisningspolitik, der eliminerer behovet for undervisningsforsikring, kan undervisningsforsikring dække ekstra udgifter til lommekursudgifter, der ikke er omfattet af en uddannelsesinstituts undervisningspolitik. Som følge heraf kan eventuelle out-of-pocketudgifter, der udbetales til uddannelse, inddrives i tilfælde af, at den studerende ikke kan fortsætte deltagelsen.

Skoler følger udviklingen og begynder at tilbyde tredjeparts skolebeskyttelse i samarbejde med Allianz, for eksempel. Undervisningsforsikring kan dog også købes direkte fra en undervisningsforsikringsselskab.

Undervisningsforsikring skal købes inden startdagen på college. Det refunderer nogle eller alle kollegiekostnader, selv efter at kollegiet har udbetalt restitutioner, hvis en studerende trækker sig i en uforudsete, begrundet grund. Undervisningsforsikring kan også tilbyde dækning i tilfælde af, at en elev eller en "underviseren betaler" dør.

I praksis er undervisningsforsikring præsenteret som en god "backupplan" for at dække studerende, hvis de trækker sig fra skolen, ikke kun af medicinsk eller psykisk grund, men også af andre grunde, der er omfattet af forsikringsplanen.

Mens begrebet undervisningsforsikring er ligetil, har hver undervisningsforsikringsplan sine egne regler og begrænsninger for dækning. Tag dig tid til at gennemgå politik på dit college eller universitet, og derefter gennemgå undervisningsforsikringer i et forsøg på at lukke eventuelle huller i undervisningsafgiften.

Krav til dækning

Generelt dækker undervisningsforsikringen visse kvalificerede begivenheder, der udelukker tilbagesøgning, hvis en elev falder ud simpelthen fordi de ikke er interesserede i videregående uddannelse eller den pågældende institution. Men nogle planer dækker tilbagetrækning af en eller anden grund med en lidt højere præmie.

Normalt skal eleverne have en kvalificerende medicinsk begivenhed for at kunne kvalificere sig til en studieforsikringsgodtgørelse. Nogle politikker vil beskytte mod tilbagetrækning af en eller anden grund, selvom ikke-medicinske forhold typisk kvalificerer sig til tilbagebetaling af op til 60% af deres undervisning. For eksempel under Allianz dækning, dækkes allerede eksisterende medicinske forhold, så længe den studerende ikke udviser symptomer på sygdom på købsdagen.

Nogle undervisningsforsikringsplaner kan dække en studerendes tilbagetrækning på grund af afdækkede medicinske og / eller psykologiske tilstande. De fleste undervisningsforsikringer kræver, at omstændighederne for tilbagetrækning er uforudsete, og årsagerne skal også dækkes under forsikringspolitikken.

Hvis en studerende går ind i semesteret eller forventer at trække sig tilbage af en eller anden grund, vil de fleste undervisningsudbetalingspolitikker sandsynligvis ikke dække den planlagte tilbagetrækning.

Hvad anses der for en "overdækket begrundelse"?

Nogle planer refunderer 100% af de dækkede omkostninger; andre refunderer kun 50% til 90% af det beløb, du taber ved at trække sig tilbage. Undervisningsforsikring kan synes en god ide, hvis den studerende har kroniske helbredsproblemer, men sørg for at din politik dækker allerede eksisterende forhold.

Ikke alle tilfælde er dækket under undervisningsforsikring, da hver undervisningsforsikringsplan har sin egen liste over overdækkede grunde. En ting at huske på er, at undervisningsforsikring ikke er sygesikring og dækker ikke lægehjælp.

Mens mange studieundervisningsplaner ikke dækker eksisterende medicinske forhold samt forhold som angst og depression, dækker visse politikker en række årsager til tilbagetrækning.

For eksempel har Allianz Undervisningsforsikring en række planer om at beskytte både in-state og out-of-state ikke-refunderbart skoleundervisning i tilfælde af at en elev trækker sig fra skolen for en overdækket sygdom, skade, psykisk / psykisk lidelse eller andre grunde. En af planerne giver dækning for næsten enhver uforudsete årsag, der kan få en studerende til at forlade skolen.

Hvad sker der, hvis du har studielån og finansiel støtte?

Et andet problem, som eleverne måske har, er, hvordan studielån og økonomisk støtte behandles i deres studieforsikringsplan. Hvis en studerende betaler for undervisning ved hjælp af et studielån, er han eller hun stadig berettiget til forsikring og til en studieafgift.

Hvis den studerende stadig er ansvarlig for at tilbagebetale studielånet efter at have trukket sig fra skolen, refunderer undervisningsforsikringen det beløb minus eventuelle refusioner fra skolen. Det samme gælder for enhver økonomisk støtte.

Husk at undervisningsforsikring kun refunderer den studerende for omkostninger udbetalt i lommen, herunder studielån. Hvis en studerende modtager et stipendium, der udbetales direkte til skolen, vil den studerende ikke være berettiget til refusion af dette beløb.

Dette kan virkelig være nyttigt for låntagere, der tager udlån til studerende - især private lån. Føderale lån har mange muligheder for at hjælpe låntagere, men private studielån gør det ikke. Undervisningsforsikring kan være en nyttig løsning for at beskytte låntagere, hvis de ikke gennemfører skolen.

Sådan File en studieforsikring krav

Forskellige politikker har forskellige krav. For at indsamle på undervisningsforsikringen skal du gennemgå politikken og dokumentere alle påståede udgifter. Dernæst skal du sandsynligvis få en læge anbefaling om hvorfor du trak dig tilbage fra skolen.

Papirarbejdet sendes derefter til undervisningsforsikringsselskabet, og når kravet er godkendt, udbetales undervisningsafgiften direkte til forsikringstageren.

Mens mange politikker dækker problemer med mental sundhed, kan din udbyder kræve, at den overdækkede studerende kan påvise, at han eller hun har modtaget pleje på et hospital, før han trækker sig tilbage.

Er undervisningsforsikring virkelig det værd?

Det afhænger virkelig af den undervisningspolitik, der tilbydes af skolen, som den studerende skal deltage i. Undervisningsforsikring kan ofte give mening, fordi nogle skoler har meget strenge politikker for udstedelse af studiebidrag.

De fleste colleges vil refundere hele eller en del af den betalte undervisning, hvis en studerende forlader skolen inden for en bestemt frist, typisk inden for de første par uger af semesteret. Hvis du trækker fra dine klasser inden for den fastsatte tidsperiode, kan du få pengene tilbage, og efterfølgende kan restitutionsskalaen prorateres med en procentdel baseret på deltagelsestid i den akademiske periode. Som følge heraf anses undervisningsforsikring for gymnasier ofte som overflødige og unødvendige.

Undervisningsforsikring beskytter imidlertid en elev for hele semesteret, ikke kun for de første uger af klassen. Hvis en studerende skal trække halvvejs gennem et semester for en tvingende grund, kan undervisningsforsikring være en god mulighed.

Den største fordel ved en studieplan for tilbagesendelse er fred i sind for forældre og studerende. Undervisningsforsikring beroliger forældre, at deres barns uddannelse er beskyttet, og de penge, der er sparet til videregående uddannelse, vil ikke gå tabt i tilfælde af uforudsete omstændigheder.

Studerende ved, at de sikkert kan trække sig tilbage og komme hjem et stykke tid, hvis deres kollegium karriere er sporet af sygdom, psykiske problemer eller anden overdækket årsag.

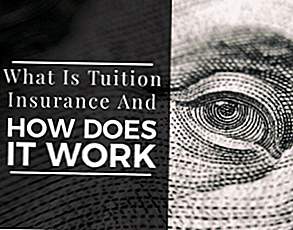

Plus er undervisningsforsikring relativt billig, især for studerende, der tager ud af mange studielån. For eksempel tilbyder Allianz undervisningsforsikringspakker på følgende niveauer (baseret på en $ 10.000 undervisningsforsikring):

Afsluttende tanker

Har du virkelig brug for undervisningsforsikring? Det afhænger af tilbagebetalingspolitikken for den uddannelsesinstitution, du deltager i. Derefter skal du afveje planens omkostninger mod risikoen for frivilligt eller ufrivilligt at være ude af stand til at fuldføre skolen.

Det sjove ved uforudsete omstændigheder er, at de er - vel uforudsete. Og i betragtning af at byrden af studielånets gæld for en levetid kombineret med manglende evne til at få et godt betalende job på grund af ikke at fuldføre college, kan de lave priser på undervisningsforsikring være en god investering.

Det gør det aldrig ondt at bare få et tilbud online for undervisningsforsikring og se om det giver økonomisk mening for din situation. Få et tilbud her.

Har du nogensinde hørt om undervisningsforsikring før og tror du, du har brug for det? Hvorfor eller hvorfor ikke?

Post Din Kommentar