At få et lån er utvivlsomt en fantastisk måde at opfylde kortsigtede behov. Uanset om du søger at konsolidere gæld, deltage i forbedringsprojekter eller betale for uventede udgifter, kan et personligt lån hjælpe dig med at nå dine mål.

Personlige lån, som ethvert kreditprodukt, kommer med omkostninger. Den mest oplagte omkostninger ved lånet er den rentesats, der pålægges låntageren. Disse renter er afholdt over lånets løbetid og opkræves med det beløb, du har lånt. Men en af de mere uklare omkostninger, du måtte pådrage sig, er originationsgebyrer.

Hvad er oprindelsesgebyrer?

Et Oprettelsesgebyr, der er kernen, er let at forstå, men mange mennesker gør det ikke. Nogle långivere kalder det et servicegebyr, provision gebyr, lukkegebyr eller endda et setup gebyr. Uanset hvad du vælger at kalde det, er det et gebyr, at långiveren opkræver låntageren for "oprindelse" eller udstedelse af lånet. Her er en simplistisk måde at tænke på oprindelse gebyrer:

Du får et personligt lån for $ 10.000 til en rente på 20% i tre år. I slutningen af ansøgningen finder du, at der er et oprindelsesgebyr på 5%.

Så snart du underskriver den stiplede linje for at færdiggøre låneaftalen, opkræver långiveren automatisk et 5% Oprettelsesgebyr. Så i stedet for de $ 10.000, som du tanke du låne, du modtager kun $ 9.500.

Men gæt hvad? Du betaler stadig renter på hele $ 10.000, og når du betaler långiveren tilbage, skylder du stadig deres $ 10.000 PLUS-rente. Lyder lidt uretfærdigt, nej? At betale 5% lyder som et lille antal, men tænk på, hvad du ville kunne gøre med den ekstra $ 500 i lommen.

Hvad er Big Deal med Oprettelsesgebyrer?

Så nu hvor vi ved, hvad oprindelse gebyrer er og hvor meget nogle långivere opkræver, er det reelle spørgsmål - Hvorfor skal du passe ?.

To grunde:

- Som nævnt ovenfor, hvis du ansøger om et $ 10.000 lån, får du ikke det fulde beløb. Hvis du kvalificerer dig til et lån på $ 10.000 (med et 5% oprindelsesgebyr) for at betale for det pågældende boligforbedringsprojekt, får du kun $ 9.500, som du kan bruge. Her er et hurtigt eksempel på, hvordan oprindelsesgebyrer kan påvirke dit lån.

- Hvis du har til hensigt at tilbagebetale lånet før hele sigtet, skal du først betale det oprindelige gebyr på $ 500, du har betalt. Långivere kan annoncere, at de ikke har nogen forudbetaling, men disse oprindelsesgebyrer fungerer i det væsentlige som en forskudsbetaling i forklædning.

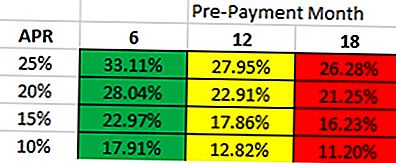

Afhængigt af hvor hurtigt du forventer at betale lånet, skal du rigtigt Udgifterne til lånet vil variere. Hvis du ser på diagrammet nedenfor, antager du, at du betaler et 5% oprindelsesgebyr. Det illustrerer et $ 10.000 lån i 36 måneder med et 5% oprindelsesgebyr. Sådan læses det:

- Hvis du har til hensigt at betale et lån inden for 6 måneder med en rentesats på 25%, har du bedre mulighed for at få et lån, der har en APR på op til 33,11% uden oprindelsesgebyrer.

- Hvis du har til hensigt at betale lånet tilbage inden for 12 måneder med en rentesats på 20%, har du bedre mulighed for at få et lån, der har en APR på op til 22,91% uden oprindelsesgebyrer.

Så hvilken type gebyrer er långivere opkrævning?

De gebyrer, som långiverne opkræver varierer. Nogle går efter "kredit" af lånet (hvor kvalificeret du er) og andre kan opkræve et oprindelsesgebyr baseret på dit lånebeløb.

Udlånsklub: Udlånsklubben opkræver overalt fra 1-6% i oprindelsesgebyr afhængigt af din kreditværdighed. Du bliver nødt til at være en super-prime låntager - dybest set en uberørt kredit score og en virkelig lav gæld-til-indkomst ratio. I 2016 kvalificerede kun 17% af låntagerne til en "A" -gradering, og selvom du kvalificerer dig til denne klasse, garanterer du ikke engang det laveste oprindelsesgebyr.

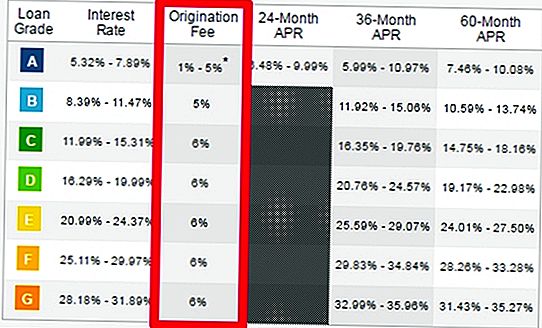

Trives: Du vil bemærke et meget lignende mønster med Prosper også. For at blive opkrævet et 1-6% "lukkegebyr" (også et oprindelsesgebyr), skal du være en super-prime låntager. Ellers vil du blive opkrævet mindst 3,95% i oprindelsesgebyrer, se diagram nedenfor.

Andre långivere, der opkræver et oprindelsesgebyr:

- Opstart: 1-5%

- BestEgg: 0,99-4,99%

- Cirleback Udlån: 0,99-4,99%

- Bane: 1-6%

- Peerform: 1-5%

- Udbetaling: 2-5%

- Og listen fortsætter ....

Er oprindelsesgebyrer forudbetalt straffe i forklædning?

Lad os lave en hurtig oversigt over oprindelsesgebyrer på personlige lån og hvordan det påvirker dit lån.

- Du er godkendt til et lån på $ 10.000 med et oprindelsesgebyr på 5%

- Du rent faktisk modtage $ 9,500 ($ 500 i oprindelse gebyrer).

- Din lånebalance er stadig $ 10.000

- Du fortsætter med at betale renter på $ 10.000 lånebeløbet, når du kun teknisk modtager $ 9.500.

Hvad sker der, hvis du vælger at betale lånet i næste uge? Eller endda den næste dag. Du har ikke ret til nogen refusion på oprindelsesgebyret, du lige har betalt. Så oprindelsesgebyret er forklædt som en forskudsbetaling.

At sige, at oprindelsesgebyrerne er de samme som forskudsgebyrer er teknisk ukorrekte. Imidlertid er disse oprindelsesgebyrer indlejret i lånet til ACT som et forskudsgebyr. Hvis du nogensinde vælger at afbetale lånet i forvejen, er den eneste person, der virkelig nyder godt af dette, långiveren. Du, som låntager, får den korte ende af stokken.

Gemme

Populære Indlæg

Jeg bruger kun $ 50 per måned på kød til min familie på 6. Her er hvordan

Hold dine College ansøgninger i orden med dette enkle, gratis værktøj

5 Tricks for at få dørprisen - ingen ting, når du handler

Denne Elton John Music Video Contest betaler $ 10K - Her er hvordan du indtaster

Her er en super nem måde at få en gratis $ 10 på Starbucks

Post Din Kommentar