Hvis du er en studielåntager, så søger du altid efter måder at sænke dine betalinger på. Dette er endda "mere sandt", hvis du har private studielån.

Men en mulighed de fleste låntagere ikke tænker på, ser på peer-to-peer-udlån for at få hjælp. Hvis du har en studielåns gæld, har du sandsynligvis allerede kigget på studietilladelse programmer, og måske har du endda kigget på at refinansiere dine studielån på en traditionel måde. Men har du kigget på at få et peer-to-peer-lån til at betale din studielåns gæld?

Her er hvad du behøver at vide om at bruge P2P-udlån til at reducere dine studielånsbetalinger.

Hvad er peer-to-peer-udlån?

Ligesom det lyder, er peer-to-peer-udlån den proces, som en person udlåner penge til en anden person. Hvordan dette virker online er, at låntageren sender en låneanmodning online, inputer alle deres oplysninger og hvordan de planlægger at bruge lånet, og så kan investorer fra hele USA bidrage til det lån i ethvert beløb, de ønsker. Når lånet er fuldt finansieret, vil markedspladsen fordele lånet til låntageren, og derefter behandle betalingerne hver måned på vegne af investorerne.

For at vise et virkelighedsscenarie kan du have en låntager på udkig efter $ 5.000. Derefter kunne du få 50 forskellige investorer til alle at investere $ 100 i lånet. Låntageren foretager hver måned en betaling, og hver af investorerne vil få deres nedskæring af betalingen - hovedstol og renter.

Der er to store virksomheder, der gør P2P Lending: Prosper og LendingClub. Begge er meget ens i det, de tilbyder både låntagere og investorer, men deres platforme er lidt anderledes.

Hvordan kan du bruge P2P-lån til at sænke dine studielånsbetalinger?

Så det er godt, at du kan låne fra andre mennesker på internettet, men hvordan kan det rent faktisk sænke dine studielånsbetalinger? Nå, du kan låne gennem P2P udlån til gældskonsolidering og bruge dine nyligt lånte penge til at betale dine eksisterende studielån.

Husk, når du refinansierer et studielån, er det du rent faktisk laver et helt nyt lån, og du bruger dette nye lån til at betale dit gamle lån. Det nye lån har sandsynligvis bedre renter, betalinger eller tidsvarighed, hvorfor det giver mening at gøre det.

Det samme system fungerer for P2P Udlån. Lige nu (i oktober 2015) tilbyder både Propser og LendingClub låntagere med fremragende kreditrenter så lavt som 5,99% - hvilket potentielt kan være lavere end det, der tilbydes standardlån til refinansiering.

P2P-lån er også fastforrentede lån, hvilket betyder, at de ikke ændres i løbet af lånets løbetid. Men de fleste lån til refinansiering af lån er variabel rente, hvilket betyder, at de kunne gå op i fremtiden.

Derfor, hvis du kan få et godt fast P2P-lån, kan det være mere fornuftigt end et traditionelt refinansieret studielån og spare dig penge!

Brug velstående til P2P-lån

Magtens motto er, at alle kan trives ved P2P Lending. Og låntagere i studielån har helt sikkert mulighed for at låse i gode satser med Prosper.

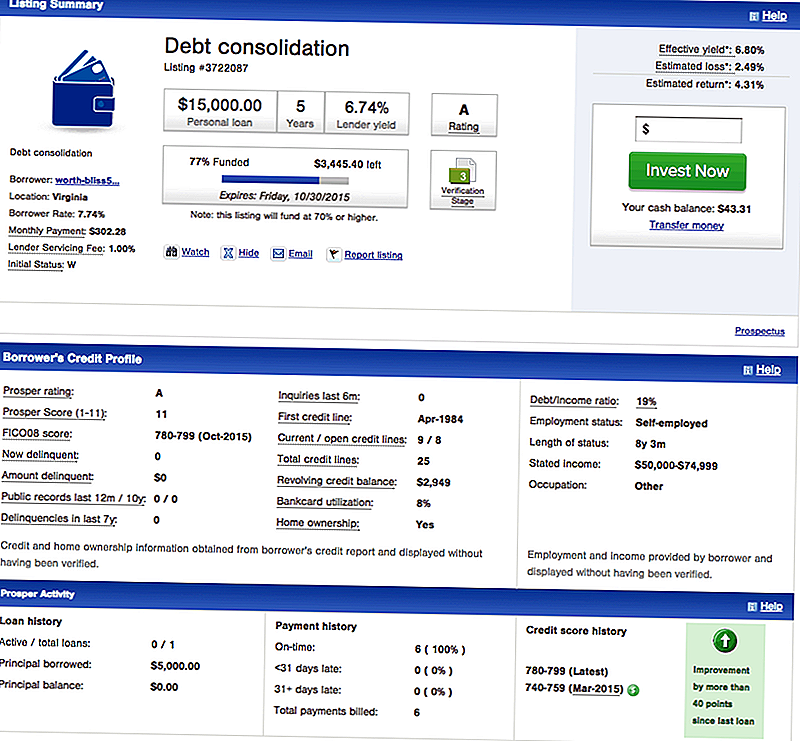

For låntagere tilbyder Prosper gældskonsolideringslån, hvilket er det, du vil have låntager for at betale din studielåns gæld. Her er et eksempel på en låntagers notering på Prosper for gældskonsolidering:

Du kan se, at denne låntager har fremragende kredit, og kan kvalificere sig til et lån på $ 15.000 for 7,74%. Dette lån er et fastrentelån i 5 år.

Hvordan sammenligner dette med traditionelle studielåns refinansiering? Nå, hvis du ønskede at få et 5-årigt variabelt rente-studielån, ville du have en indledende betaling på $ 272 pr. Måned, hvilket er lavere end $ 302,28 på dette P2P-lån. Det traditionelle refinansieringslån er imidlertid variabelt, og renten vil stige i de kommende år - hvilket betyder, at din betaling vil gå op.

Spørgsmålet er, vil det stige med $ 30 per måned i de næste 5 år eller ej? Det er et hårdt spørgsmål, men hvis du ikke kan lide at gamble, så er risikoen ved P2P-lånet lavere.

Brug af LendingClub til P2P-lån

LendingClub er den største P2P-långiver, og de tilbyder også lån til gældskonsolidering til store renter for låntagere, der har fremragende kredit.

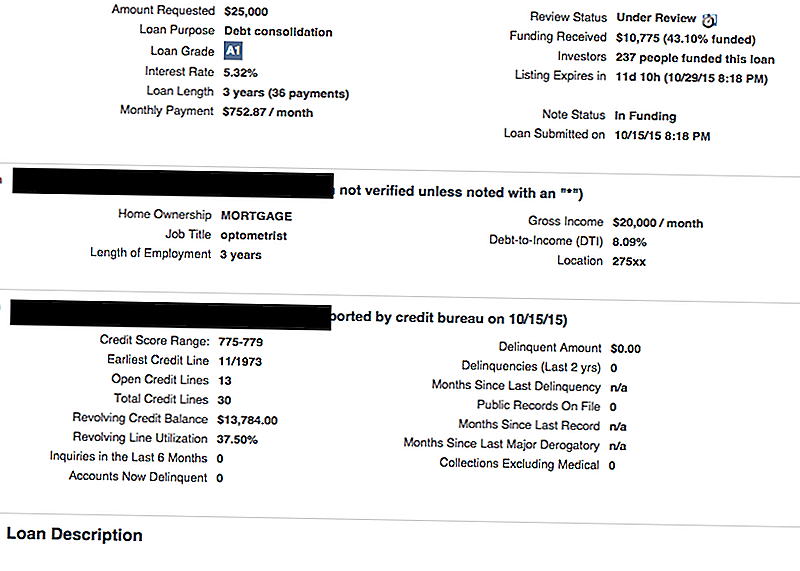

Her er et eksempel på en LendingClub notering:

Som du kan se, er denne låntager på udkig efter $ 25.000 for at konsolidere deres gæld (som sandsynligvis omfatter kreditkort og studielån). De har fremragende kredit, og de kvalificerer sig til et konsolideringslån på kun 5,32%. Dette er et 3 års lån, og de månedlige betalinger vil være $ 752,87 per måned.

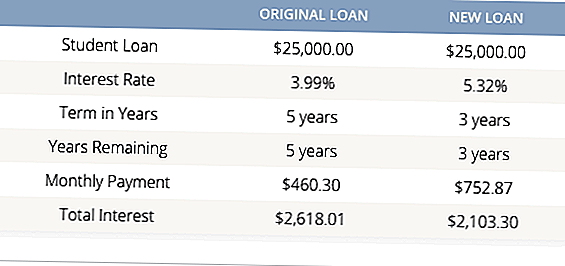

Det kan synes højt, men de fleste lån til refinansiering af lån til studerende tilbyder kun minimum 5 års vilkår. Så selv om denne låntager modtog en lavere rentesats på deres lån, vil det være 3 år at spare penge. Tag et kig:

Dette er et godt eksempel, hvor hvis du har råd til de månedlige betalinger, kan du med en P2P-konsolideringslån gøre en masse mening for din studielåns gæld.

Er P2P-udlån virkelig bedre end traditionel refinansiering af lån til studerende?

Svaret herpå er:det kommer an på.

Det afhænger af flere faktorer, men det gør aldrig ondt at shoppe for at finde den bedste mulighed for lånoptagelse til studerende.

For det første er det sjældent fornuftigt at refinansiere til et privat eller P2P-studielån, hvis du har en føderal studielånegæld. Hvis du har brug for at sænke dine betalinger på et føderalt studielån, skal du se på at ændre din tilbagebetalingsplan til noget mere overkommeligt.Med føderale lån har du også de forskellige studielån tilgivelsesprogrammer, som du måske kvalificerer dig til, og du vil miste disse muligheder, hvis du refinansiere.

For det andet, hvis du ved, at du vil refinansiere, skal du blot sammenligne alle dine muligheder. Vi har et godt studielån sammenligning værktøj, der sammenligner de bedste traditionelle studielån långivere til dig (gratis). Efter at have brugt det værktøj skal du se både Prosper and Lending Club og se om du kan få en bedre sats der. Det gør aldrig ondt at shoppe rundt, især når det kommer til at spare penge.

Har du nogensinde brugt P2P Udlån til din studielåns gæld?

Populære Indlæg

I betragtning af klud bleer at spare penge? Her er der at finde dem til billige

Disse moms tjener $ 100.000 om året. Her er hvad du kan lære af dem

101 nemme måder at få masser af gratis ting fra mad til film til rejse

DIY Beauty Products: Sådan laver du din egen Sea Salt Spray, Body Lotion og mere

Hvorfor du kan elske Holiday Layaway - Selvom Personal Finance Eksperter hader det

Post Din Kommentar