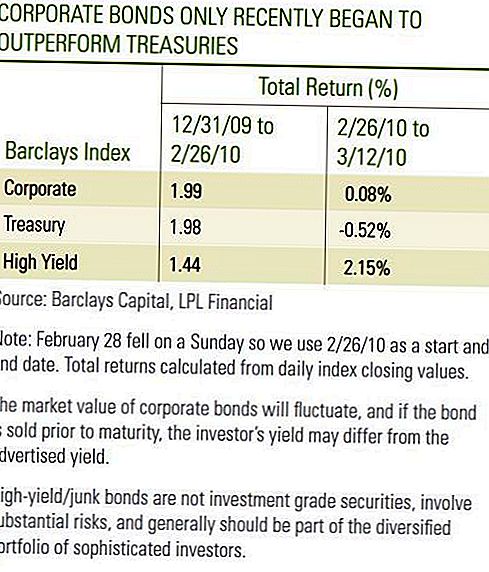

I slutningen af februar var investeringsobligationsinvesteringer sandsynligvis tilfredse med 2010-investeringsresultatet. Både Investment-Grade Corporate Bond og High-yield Bond-resultaterne var positive, dog viste et tættere kig på, at investeringsobligationsselskaber knapt skarrede ud af statskasser, mens high yield-obligationer rent faktisk var underpresenterede statsobligationer gennem de første to måneder af 2010 [Se tabel] . De første to uger i marts har været vidne til stærk udnyttelse af investerings-grade corporate bonds og high-yield bonds i forhold til statskasser. På kun en kort periode ser vi resultaterne i marts positivt, da corporate bonds holdt tempoet i en gunstig periode for statskassen. Endnu vigtigere var erhvervsobligationerne modstandsdygtig, og i tilfælde af High-yield Corporate Bonds fik der direkte gevinster, da skatteudbyttet blev højere.

Både Investerings-Grade og High-yield Corporate Bonds fortsætter med at udvise forbedrede fundamentals, en primær drivkraft for en stærk start til marts. Kreditværdigheden afhænger af indtjeningen til støtte for rentebetalinger. Med fjerde kvartal 2009 indtjeningssæson alt andet end overgik 72% af virksomhederne i S & P500 Index indtjeningsforventningerne. Med undtagelse af Finans, der udgjorde store gevinster med et meget deprimeret fjerde kvartal 2008, steg indtjeningen en sund 11,8% i fjerde kvartal 2009 sammenlignet med fjerde kvartal 2008, ifølge Bloomberg. Mens gode indtjeningsrapporter afspejlede omkostningsbesparelser og forbedret produktivitet, steg væksten i omsætningen også i et andet positivt tegn for sektoren. Omsætningen steg 6% i alt, 3% eksklusive finansielle virksomheder i 4. kvartal 2009 i forhold til samme kvartal i 2008.

Corporate Bond Table

Forbundsregeringen rapporterede i forrige uge, at den ikke-finansielle indenlandske selskabsskuld voksede til 1,4% i 2009, idet den langsommere sats siden 2002 og sidste gang selskaber begrænsede gældsvæksten. Mens selskabsobligationer ny udstedelse har lavet nyhedsoverskrifter de sidste par uger, og ofte i 2009, er udstedelsen af nye obligationer blevet opvejet af den kraftige nedgang i kommercielt papir og anden kortfristet udstedelse af virksomhedernes gæld. Dataene omfatter ikke den finansielle sektor, men vi mener, at den afspejler den bredere tendens af virksomhedernes udstedere, der generelt reducerer gearing i 2009. Den samlede udstedelsesvækst på 1,4% falder til 22% væksten i finanssektoren. Det håndterbare tempoet i væksten bør ikke føre til en udjævningsbalance og kan være til gavn for erhvervsobligationer, da investorerne fortsat søger efter udbytte i en lavrentetone.

High-yield Bond-udstedere har også haft en stærkere indtjening, men modtog et ekstra løft, da standardniveauet fortsatte med at falde. Moody's rapporterede, at den efterfølgende 12-måneders globale spekulative standardrate faldt til 11,6% i februar efter toppunktet på 13,0% i december. Da dette er et efterfølgende nummer, er det vigtigt at bemærke, at det afspejler det forhøjede tempo i standardværdier, der fandt sted i 2009. Den nuværende rate af standardværdier er faldet dramatisk som 10 udstedere misligholdt i de første to måneder af 2010 sammenlignet med 45 over de første to måneder 2009. Endvidere reducerede Moody's deres standardprognose for 2010 til 2,9% fra 3,3%. Den lavere forventede standardrente tyder på, at investorer kan være villige til at betale højere priser på obligationer, der kræver mindre præmie til at eje lavere ratede obligationer. Denne præmie afspejles i en snævrere udbyttefordel, eller spredes til Treasuries. Vi forventer, at udbyttespændene vil blive mere kontraktlige, da obligationspriserne stiger som følge af lavere standardværdier. Ud over at forbedre fundamentals har en reduktion i de statslige kreditproblemer bidraget til effekten af virksomhedens obligationsobligationer hidtil i marts. Den græske regering gjorde fremskridt med yderligere finanspolitiske tilskyndelsesforanstaltninger, og skatteudbyttet steg som reaktion, da københavnsopkøb blev reverseret.

Bekymring over statsobligationer

Men bekymring over statsgælden hos nogle europæiske nationer kan genopstå, da skattemæssige udfordringer forbliver, og fremskridtene udvikler sig langsomt. Bekymringer over suverænt kreditkvalitet kan ikke opveje de positive underliggende grundlæggende tendenser blandt udstedere af selskabsobligationer, men kunne føre til svagheder i forhold til statskasser svarende til, hvad investorer oplevede i januar og februar i år. Markedsdeltagere vil sandsynligvis fortsætte med at diskutere de konsekvenser, som høje statsgældsaldi kan få på de indenlandske økonomiske vækstudsigter. Desuden viste indtjeningsrapporterne fordelene ved omkostningsreduktioner, effektiviteten er aftagende, og yderligere indtjeningsforbedringer vil blive mere afhængige af omsætningsvæksten. Vi tror, at omsætningsvæksten kommer, men langsomt. Som et resultat ser vi tempoet

af forbedring i investeringskvalitetsselskaber og high yield-obligationer, der sænker fremadrettet.

Et langsommere tempo i forbedring er bare fint, men corporate bonds kan tilbyde investorer højere indtægter, der kan buffere perioder med underudnyttelse i forhold til statsobligationer. I både januar og februar bidrog indtægterne både i investeringsskattekreditter og high yield-obligationer i tæt tempo med statsobligationer. Med Treasury-værdierne høje og afkast stadig tæt på historiske nedture, fortsætter vi med at fremme den højere indtægtsgenerering og forbedre grundlaget for erhvervsobligationssektorer.

VIGTIGE OPFINDELSER

- Dette blev udarbejdet af LPL Financial. De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson.For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Statsobligationer og statsobligationer garanteres af den amerikanske regering om rettidig betaling af hovedstol og renter og, hvis de holdes til forfald, giver en fast afkast og fast hovedværdi. Imidlertid er værdien af fondeaktier ikke garanteret og vil variere.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- Disse oplysninger er ikke beregnet til at være en erstatning for specifikke individualiserede skatte-, juridiske eller investeringsplanlægningsråd. Vi foreslår, at du diskuterer dine specifikke skatteproblemer med en kvalificeret skatterådgiver.

- International investering indebærer særlige risici som valutasvingninger og politisk ustabilitet og kan ikke være egnet for alle investorer.

- Barclays amerikanske corporate high yield-indeks dækker den USD-denominerede, ikke-investeringsklasse, fast rente, skattepligtig corporate bond marked. Værdipapirer klassificeres som high-yield, hvis den midterste rating af Moody's, Fitch og S & P er Ba1 / BB + / BB + eller under. Indekset udelukker gæld på Emerging Markets. Indekset blev oprettet i 1986, med indekshistorik tilbage til 1. januar 1983. US Corporate High Yield Index er en del af US Universal og Global High Yield Indices.

- På grund af deres snævre fokus vil sektorinvestering blive udsat for større volatilitet end at investere mere bredt i mange sektorer og virksomheder.

- Barclays Treasury Index består af US-statens gældsforpligtelser med en resterende løbetid på et eller flere år. Indekset omfatter ikke statskasseveksler, statsobligationer eller statsobligationer (TIPS).

- Barclays Corporate Index er et ukontrolleret indeks for offentligt udstedte amerikanske corporate og specificerede udenlandske obligationer og sikrede noter, der opfylder de specificerede løbetid, likviditet og kvalitetskrav. For at kvalificere, skal obligationer være SEC-registrerede. Indekset omfatter både virksomheder og ikke-erhvervssektorer. Virksomhedssektoren er Industrial, Utility og Finance, som omfatter både amerikanske og ikke-amerikanske virksomheder. De ikke-erhvervsmæssige sektorer er suveræne, suveræne, udenlandske agenturer og udenlandske lokale myndigheder. Obligationer skal have mindst et år til den endelige løbetid, skal være dollar-denominerede og ikke-konvertible, og skal have mindst 250 mio. Obligationer skal vurderes investeringsklasse (Baa3 / BBB- eller højere) af mindst to af følgende kreditvurderingsbureauer: Moody's, S & P, Fitch. Hvis kun to af de tre agenturer vurderer sikkerheden, bruges den lavere rating til at bestemme indeksberettigelse. Hvis kun en af de tre agenturer vurderer en sikkerhed, skal vurderingen være investeringsgrad.

Populære Indlæg

Her er hvordan, at Hockey Jersey kan score dig gratis spiser på Chipotle

Vil du have gratis pandekager på IHOP? Fejr National Pancake Day den 27. februar

McDonalds elsker Szechuan Sauce Drama. Her er hvordan du kan undgå det

Denne unikke virksomhed hjælper ammende mødre, der skal rejse

Du Cheddar tror det: Omkostningerne bag Bobs Burgers Well-Done Puns

Post Din Kommentar