For ikke at blive overdrevet af deres equity-modparter og Dow 11.000, fokuserer obligationsinvestorer på en egen milepæl: det psykologisk vigtige 4% udbytteniveau på den 10-årige statsobligations note. Dow 11.000 faldt i denne uge, men 4% udbyttet barriere afstødte det seneste angreb sidste uge. I lighed med Dow 11.000 er et 4% udbytte på den 10-årige statskasse ikke blevet bevidstgjort siden starten før finanskrisen begyndte. Det 10-årige udbytte handlede over 4% kort i midten af 2008, men har ikke været mere end 4% på et vedvarende grundlag siden slutningen af 2007. I løbet af de sidste ti måneder er 4% udbyttesikkerheden blevet brudt på intradag-basis kun to gange: sidste juni og mandag i sidste uge. Forsvaret omkring 4% udbytteniveauet har vist sig formidabelt og har hjulpet markere high-end af en langvarig handelsrækkevidde for Treasury udbytter.

Investorer ser 4% udbytteniveau som et tegn på, om det næsten tyveårige tyrmarked for obligationer endelig er overstået [Figur 1]. En pause på over 4% kan signalere til investorer, at det sekulære fald i renten er overstået, og at den længe ventede tendens til højere renter er officielt påbegyndt. Tekniske analytikere kigger nede på den nedadgående trendkanal i det nærliggende diagram (markeret af de to linjer). Den øverste ende af denne kanal er imidlertid ca. 4,5%, hvilket tyder på, at en stigning på over 4% på det 10-årige udbytte ikke nødvendigvis indebærer starten på markedet for storbjørn for obligationer. Faktisk i slutningen af 1994, begyndelsen af 2000 og i midten af 2007 gav kanalens øvre ende støtte og markerede en tur til lavere udbytter. Fjernelsen af monetære og finanspolitiske stimulanser, som vi forventer at skabe headwinds for økonomien og de finansielle markeder senere i 2010, kan anspore et andet fald i udbyttet.

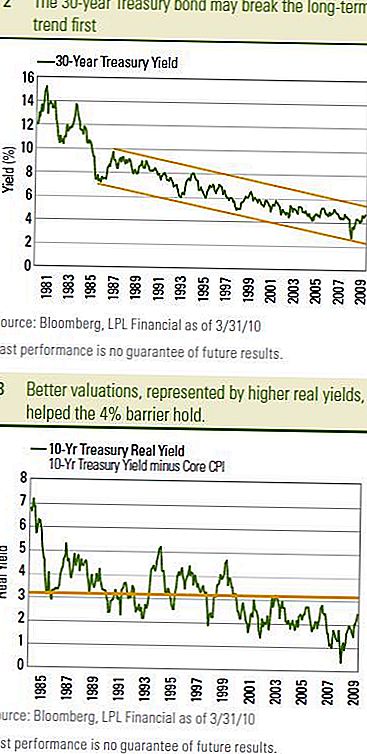

Den 30-årige statsobligation

Ofte omtalt som "den lange obligation" kan give den første anelse om, hvorvidt udbyttet på 4% på 10-året kan falde. Den 30-årige obligation er meget tættere på den langsigtede støtte som defineret af den øvre ende af den langsigtede trendkanal [Figur 2]. Tekniske analytikere har målrettet omkring 4,8% som nøgle niveau. En pause ovenfor kan signalere den langsigtede tendens højere i 30-årige satser er startet. Et træk højere i 10-årige satser forventes sandsynligvis at følge.

Kampen om 4% er måske ikke en engangs affære, og vi kan se en 4-årig treårig statskasse udbyttet flere gange i 2010. Begge sider af kamplinjen har deres særskilte udsigtspunkter. Udbyttebarrieren på 4% blev for nylig forstærket af godartede Federal Open Market Committee (FOMC) minutter, stadig lav inflation og billigere værdiansættelser samlet set. Den seneste stigning i statsobligationsrenter kombineret med lav og faldende kerneinflation (målt ved kerneforbrugerprisindekset (KPI) satte Treasury-værdier på deres mest attraktive niveau siden midten af 2007 [figur 3]. Reelle eller inflationskorrigerede udbytter er et vigtigt værdiansættelsesbarometer for obligationer (se 11/10/2009 Bond Market Perspectives - Keeping It Real). Treasurier blev også relativt mere attraktive for deres europæiske regerings modparter. Stigningen i statsobligationsrenter i forhold til tyske Bunds blev opmærksom på udenlandske investorer og hjalp med at afvise det seneste angreb på 4%. Jo større udbyttet af skatteyderne i forhold til tyske Bunds er, desto mere attraktive statskasser er i forhold til tyske statsobligationer.

På den anden side af kamplinjen, optag Treasury udstedelse, stærkere økonomisk vækst, og udsigten til Federal Reserve (Fed) renteforhøjelser lå belejring til 4% niveau. Treasury udstedelse har hidtil ikke været i stand til at trænge ind på markedsforsvaret, og i sidste uges auktioner mødtes forholdsvis god efterspørgsel samlet set. Det kan tage det tunge artilleri af Fed-renteforhøjelser for at skubbe det 10-årige udbytte på over 4% på et vedvarende grundlag.

Forsvar

I sidste ende forventer vi, at forsvaret omkring 4% afkastbarrieren falder i anerkendelse af stærkere økonomisk vækst og eventuelt Fed-renteforhøjelser. Vi ville ikke se stigningen over 4% som en alarm til obligationsinvestorer, men snarere afspejlingen om, at økonomien og de finansielle markeder har overgået til et mere selvbærende tempo for økonomisk vækst. Vi vil se dette som et positivt tegn overordnet for investorer, og lad os ikke glemme, at 4% stadig er et relativt lavt udbytte ved historisk sammenligning. Desuden kan lav inflation og potentialet for headwinds i anden halvdel af 2010 holde det opadgående forskud på udbytter relativt gradvist. For obligationsinvestorer mener vi, at det signalerer et langsommere tempo af ydeevne som diskuteret i forrige uges obligationsmarkedsperspektiver. Vi forventer fortsat, at 10-årige udbyttet vil afslutte 2010 i området fra 4,0% til 4,5%.

VIGTIGE OPFINDELSER

- De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Statsobligationer og statsobligationer garanteres af den amerikanske regering om rettidig betaling af hovedstol og renter og, hvis de holdes til forfald, giver en fast afkast og fast hovedværdi. Imidlertid er værdien af fondeaktier ikke garanteret og vil variere.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- Barclays Aggregate Bond Index repræsenterer værdipapirer, der er SEC-registrerede, skattepligtige og dollar denomineret. Indekset dækker det amerikanske fastkursmarked med fast rente med investeringsindeks for statsejede værdipapirer, værdipapirer med pant i fast ejendom og værdipapirer med aktiver.

- Investering i internationale og nye markeder kan medføre yderligere risici som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger omfatter særlige risici som større volatilitet og potentielt mindre likviditet.

- Investering i internationale og nye markeder kan medføre yderligere risici som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger omfatter særlige risici som større volatilitet og potentielt mindre likviditet.

- Barclays Treasury index er et ustyret indeks for offentlige gældsforpligtelser fra US Treasury med en resterende løbetid på et år eller mere. Indekset omfatter ikke regninger (på grund af løbetidsbegrænsningen), nulkuponobligationer (Strips) eller Treasury Inflation Protected Securities (TIPS).

- Forbrugerprisindeks (KPI) er en foranstaltning, der estimerer gennemsnitsprisen på forbrugsgoder og tjenesteydelser købt af husholdninger.

Populære Indlæg

Har du brug for at spore din kilometertal og udgifter? Her er 5 gratis apps til det

Bedste Side Gig nogensinde? Her er hvad du behøver at vide om at sælge din sæd

Retail Liquidation Sales er 70% af en hel del intet. Her er hvorfor

Høje bagageafgifter, der vejer dig ned? Se hvilke flyselskaber der opkræves mindst

Hvorfor skal du aldrig nogensinde skrive en tjek på dagligvarebutikken i 2017

Post Din Kommentar