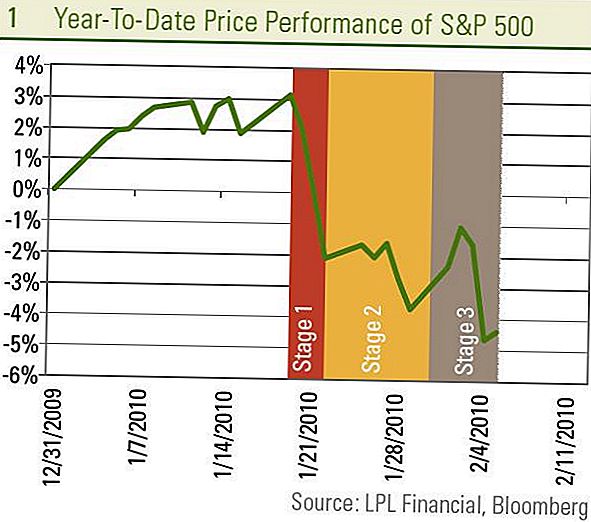

Aktiemarkedet, målt ved S & P 500, var i niveauet 1% sidste uge, hvilket medførte tab siden 19. januar til ca. 7%. Dette kan føle sig som et langt lys på aktiemarkedet siden den seneste top den 19. januar, men det er det ikke. Det er faktisk tre. Vi kan se dette ved at nedbryde tilbagetrækningen i tre forskellige faser.

Trin 1 - Jan 20 - 22: Tilbagetrækningen startede med bekymringer over kinesiske embedsmænd, der annoncerede skridt til langsom lånevækst. Dette førte til et skarpt fald på 5% over tre dage, da investorerne frygtede den pludselige tilbagetrækning af stimulans til en af verdens største vækstmotorer, kan være for tidlige og tippe den globale økonomi tilbage i recessionen. Disse bekymringer begyndte at falme efter rapporter i Kina om en enorm stigning i lånevæksten i januar viste, at bestræbelserne på at langsom bankudlån ikke var alt for hårde.

Trin 2 - jan 23 til 28: Opmærksomheden blev derefter vendt til Washington og præsidentens forslag rettet mod de øverste banker, EU-staten, FOMC-mødet, Ben Bernanks bekræftelse og administrationens budget. I en vis grad er usikkerheden for investorer skabt af disse begivenheder, men de store begivenheder er nu ude af vejen.

Trin 3 - Jan 29 - Feb 5: Den nyere ben ned på aktiemarkedet er primært drevet af bekymringer om arbejdsmarkedet og eftershocks af finanskrisen i det perifere Europa. Som det fremgår af sidste uges rapporter om krav til arbejdsløshedsunderstøttelse og januar-ansættelsesrapporten, er væksten i beskæftigelsen endnu ikke blevet endeligt positiv (se denne uges ugentlige økonomiske kommentar: Hvor er jobene? For detaljer), fornyer bekymringerne om bæredygtigheden af opsvinget som tailwinds begynder at falme i de kommende måneder. Uden tydelige tegn på jobvækst er det en bekymring for markederne om, at stimuleringsprogrammerne kan komme til ophør, og økonomien har muligvis ikke tilstrækkeligt selvbærende momentum.

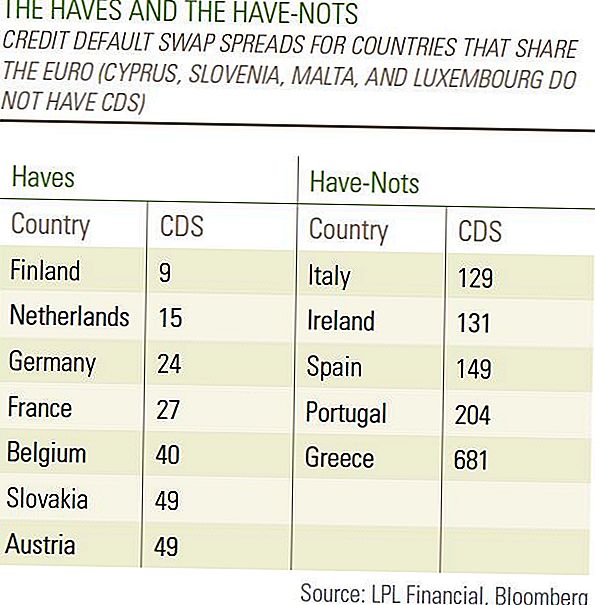

Ligesom de korte sælgere gik efter bankerne en efter en efter, at Bear Stearns mislykkedes i marts 2008, ser vi de såkaldte "bond vigilantes" push up kredit spredt omkring det perifere Europa, især i PIIGS (Portugal, Irland , Italien, Grækenland og Spanien). Grækenland indvilgede i hårde budgetnedskæringer, der sandsynligvis ville forlænge recessionens smerte for at forblive inden for EU's retningslinjer, hvilket gav anledning til bekymringer over hvilket land der var næste i Europa for at anvende den græske formel.

Hvor meget bekymrer problemerne i det perifere Europa for den globale økonomi?

Vi ser disse begivenheder som efterkølere af den globale finanskrise. Første Island, derefter Dubai, og nu har Grækenland lavet nyhederne om de økonomiske udfordringer, de står over for, mens de har problemer med gældsproblemer. Disse er meget som nogle dele af USA, der fortsat står over for gældsspecifikke kriser som Las Vegas og dele af Florida og Californien. Disse begivenheder er ikke tegn på en ny krise, der kommer, men kun efterskokker i krisen, som verdensøkonomien er ved at komme sig fra. Vi forventer, at der vil være flere eftershocks, men at de usandsynligt vil undergrave det globale økonomiske opsving.

Hvis alle lande var i samme økonomiske situation, ville bekymringen for en tilbagesendelse til recession være meget større og få os til at tro, at Grækenlands problemer var et tegn på, at der skulle komme frem. Men der er en enorm forskel i de finansielle forhold blandt de europæiske lande, som det fremgår af kredit default swap spread (CDS) på statsgælden, hvilket kan ses som en måling af finansiel risiko. Det er nemt at adskille "haves" og "have-nots", når det kommer til investorernes tillid med CDS på Grækenland på en meget høj 681 og Portugal på forhøjet 204, mens tyske CDS er på blot 24 - lige under Det for USA ved 36. Vi forventer disse bekymringer, at problemerne i det perifere Europa kan føre resten af verdensøkonomien til en anden krise vil falme. [Bord]

I denne uge vil vi finde ud af om der kommer til at være et trin 4 til denne tilbagekaldelse, eller hvis lagrene kan komme tilbage og begynde at genvinde deres tab fra en almindelig 5 - 10% pullback. Størstedelen af de månedlige økonomiske statistikker over Kina udgives den 9. februar til den 11. februar, hvilket kan genvinde frygt for en afmatning i Kina, der begyndte fase 1 af nedgangen.

De meget udtalte markedsbevægelser i år afspejler en mere reaktionær holdning fra markedsdeltagere, som vi forventer at fortsætte. Mens vi tror, at den globale økonomi og indenlandske arbejdsmarkeder forbliver på vej mod genopretning, og den globale finanskrise fortsætter med at falme, bevæger dataene sjældent i en lige linje, og markedsreaktionen på hvert datapunkt har været dramatisk. Vi forventer, at volatiliteten forbliver høj, og disse overdrevne bevægelser garanterer en vis forsigtighed omkring vigtige dataudgivelser. Vi mener imidlertid, at de politiske svingninger for vækst i økonomien, arbejdsmarkedet og overskuddet fortsat er på plads i USA og Kina og fortsætter med at anbefale konjunkturinvesteringer som råvarer og sektorer som Informationsteknologi. Mens headwinds kan stige i anden halvdel af året, tror vi ikke aktiemarkedet har endnu set sine højder for året.

Vigtige Oplysninger

- Denne rapport blev udarbejdet af LPL Financial. De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer.Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Investering i internationale og nye markeder kan medføre yderligere risici som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger omfatter særlige risici som større volatilitet og potentielt mindre likviditet.

- Aktieinvestering indebærer risiko inklusive tab af hovedstol. Tidligere resultater er ikke en garanti for fremtidige resultater.

- Small-cap aktier kan være udsat for større risiko end mere etablerede selskabers værdipapirer. Illikviditeten af småkapitalmarkedet kan påvirke værdien af disse investeringer negativt.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde som rentestigning, er afhængige af tilgængelighed og prisændring.

Populære Indlæg

Denne fyr takkede 42 firmaer og håbede på at få freebies. Her er hvad der skete

Denne fyr har en fantastisk måde at lægge lidt ekstra penge på i din lomme

Det strålende system Denne mor af 3 bruger til at spare penge på dagligvarer

Endelig! Et dating site for folk der elsker ekstrem kuponering

125 innovative virksomheder, der giver dig mulighed for at arbejde hjemmefra

Post Din Kommentar