Her er et simpelt spørgsmål til dig: Spenderer du mere, end du tjener hver måned?

Lad os blive endnu mere specifikke: Udgifter du Nemlig hvad tjener du hver måned?

Hvis du opretter et nulbaseret budget, er det netop det, du skal gøre. Tro det eller ej, det er en simpel budgetplan, der garanterer, at du vil bruge hver eneste krone, du laver hver måned på en produktiv måde.

Lad os se det: Budgettering suger. Ingen ønsker virkelig at sætte en masse regler om deres månedlige økonomi. Det føles trængende. Det føles som om dine penge begynder at styre dig i stedet for at du styrer dine penge.

Men faktum i sagen er, at lære at budgetere ikke begrænser dig - det sætter dig rent faktisk fri.

Hvordan en nulbaseret budget fungerer

Dave Ramsey, der er blevet ryget for at kende en eller to ting om penge, er en mester for det nulbaserede budget. Det er enkelt, ligetil og giver dig mulighed for at regne for hver dollar.

Det første skridt til at finde ud af dit nulbaserede budget er at spore præcis, hvad du tjener hver måned og begynde at spare, indtil du har en måneds indtjening gemt væk for nødsituationer. For argumentets skyld, lad os sige, at du tager med hjem $ 4.500 pr. Måned.

I samme måned sporer du alle dine udgifter. Start nemt med de regninger, du ved, at du har hver måned, som din husleje eller pant, forsyningsselskaber, mobiltelefon, internet, kabel, bilforsikring og bilbetaling. Disse skal være ret stabile, så du vil sikkert vide, hvor mange penge der skal tildeles for hver.

Her kommer den ikke så sjove del.

Nu er det tid til at se på dine mere variable omkostninger. Disse kunne omfatte dagligvarer, tøj, underholdning, spisning og gaver. Du kan bryde dette ned i så meget detaljer som du vil. Hvis du vil tilføje kategorier til alkohol, parkering, kaffe eller andre personlige valg, som du ved, er en stor del af dine udgifter, kan du.

Endelig lad os se på din gæld. Angiv dine kreditkort, lån og anden gæld du har. Hvad betalte du mod hver af dem i sidste måned?

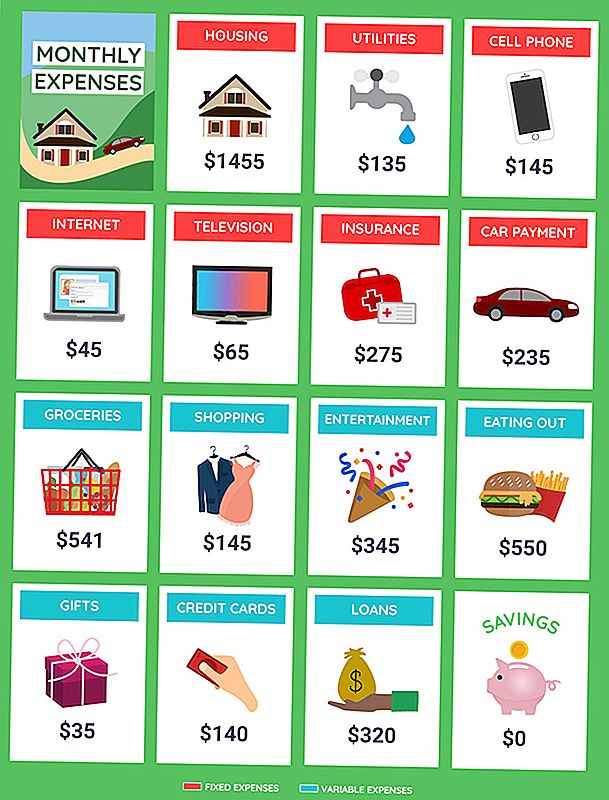

Du skal have en liste, der ser sådan ud:

Boliger $ 1.455

Hjælpeprogrammer $ 135

Mobiltelefon $ 145

Internet $ 45

TV $ 65

Forsikring $ 275

Bilbetaling $ 235

Levnedsmidler $ 541

Tøj shopping $ 145

Underholdning $ 345

Spiser $ 550

Gaver $ 35

Kreditkort $ 140

Lån $ 320

Besparelser $ 0

I alt $ 4,431

Vent et øjeblik. Sagde vi ikke bare, at du tager hjem $ 4.500 hver måned? Du er gylden, ikke?

Ikke helt. Først og fremmest har du $ 69 i ekstra kontanter, der flyder derude. Husk på den næste del.

Lav et budget med mål i tankerne

Før du begynder at opbygge dit budget, tag et øjeblik til at overveje dine mål. Er du spændt på at eliminere din gæld? Leder du efter at finde måder at spare penge på? Er du den type person, der simpelthen ikke kan leve uden at gå til teatret for tre eller fire film hver måned? Det er fint. Du skal bare finde det i dit budget.

Nu hvor vi ved, hvad du lavede i sidste måned, og hvor meget du brugte, lad os planlægge et nulbaseret budget for denne måned. Igen begynder vi med dine kendte månedlige regninger.

Boliger $ 1.455

Hjælpeprogrammer $ 135

Mobiltelefon $ 145

Internet $ 45

TV $ 65

Forsikring $ 275

Bilbetaling $ 235

De er ikke ændret, så den del er let. Men nu, når du ser på det i sort / hvid, vidste du, at en lille indsats fra din side kunne få dig en rabat på dine månedlige regninger?

Nu skal vi blande ting op. Lad os se på gæld næste gang. Du ved hvad du betalte mod dine kreditkort og lån i sidste måned. Denne gang, lad os tænke over, hvor meget ekstra du gerne vil lægge i retning af disse gæld hver måned. Hvad med $ 100 mere mod hver, så du kan betale dem tidligere?

Kreditkort $ 240

Lån $ 420

Hvad med opsparing? Er $ 100 per måned urimeligt der? Lad os prøve det.

Besparelser $ 100

Lad os nu sætte alle de øvrige fra sidste måned.

Levnedsmidler $ 541

Tøj shopping $ 145

Underholdning $ 345

Spiser $ 550

Gaver $ 35

Nu kommer vi op på en samlet sum på $ 4.731. Her er hvor det bliver vanskeligt. Du har kun $ 4.500 at bruge, så du er $ 231 over budget.

Rediger dit månedlige budget for at tilpasse dine indkomster og mål

Nu skal vi finde en måde at eliminere den $ 231 af overskydende udgifter.

Prøv at gøre det nemt for dig selv. At give gaver er fint, og vi har fastslået, at du kan lide dine film. Men er der andre ting, du kan skære på, som dagligvarer og spise ude? Lad os sige, at du foretager disse justeringer.

Levnedsmidler $ 450 (- $ 91)

Tøj shopping $ 100 (- $ 45)

Underholdning $ 300 (- $ 45)

Spiser $ 400 (- $ 150)

Nulbaseret budget eksempel

Du skal muligvis skære ned på en film eller springe et par måltider ud for at imødekomme disse nye numre, men det forekommer rimeligt, ikke sandt? For dagligvarer kan det simpelthen betyde, at man holder øje med tilbudene og skærer på ting, som du ikke rigtig har brug for eller typisk affald.

Her er den gode nyhed: Disse nedskæringer har sparet dig $ 331. Det er $ 100 mere end du havde brug for at afbalancere dit budget.

Nu er det tid til at arbejde, at $ 100 tilbage i budgettet for at bringe den samlede hjemmeindtægt tilbage til den helt vigtige $ 0.Hvis du er fortrolig med dine nuværende tal, kan du sætte den $ 100 mod din kreditkortbetaling. Tænk på, hvor hurtigt du kan fjerne den gæld! Ellers kan du opdele det for at dække mere sjove ting eller fyld dine besparelser.

Du bliver overrasket over, hvor hurtigt du kan komme videre uden at føle, at du har røvet dig af de sjove aktiviteter, du kan lide. Du kan stadig gøre dem - du skal bare faktorere dem i budgettet, så du ikke dypper ind i dine besparelser. Har du brug for hjælp til at blive organiseret? Brug disse budgettet regneark til at starte planlægge dine udgifter.

Warren Ward, certificeret finansiel planlægger med WWA Planning & Investments i Columbus, Indiana, minder om et par, der med succes har brugt denne tilgang med sin hjælp.

"Deres økonomi var i god form, men det var deres ro i sindet, der slog mig," sagde han. "Ingen bekymringer om pensionering og ingen argumenter om penge. De var begge om bord med strategien, så begge fulgte det. "

Sindsro. Det er, hvad et budget bør handler om, ikke? Et nulbaseret budget er muligvis ikke for alle, men hvis du har brug for en måde at fokusere på dine udgifter og betale dine kreditkort, er det et godt sted at starte.

Tyler Omoth er en højtstående forfatter på The Penny Hoarder, der elsker at nyde solen og finde kreative måder at hjælpe andre. Fang ham på Twitter på @Tyomoth.

Populære Indlæg

Investering Tip 337: Du behøver ikke at være et geni for at være en succesfuld investor

Investerings Tip # 343: Fokus på et selskabs aktiver

5 penge fejl jeg håber alvorligt jeg ikke gør i mine 30s

Sådan undgår du gæld Denne julesæson

5 brætspil, der lærer dig om investering

Post Din Kommentar