Syvogtreds procent af amerikanerne sparer ikke for pensionering. Det er to tredjedele af vores venner, familie og naboer, der ignorerer uundgåelsen, at de ikke vil kunne arbejde for evigt.

Jeg dømmer ikke; Jeg plejede at være en af dem. Og jeg fortryder virkelig de år med redning, der gik forbi mig.

Hvorfor? Fordi social sikring er ikke nok. Og fordi jo tidligere du begynder at investere, desto mindre er du nødt til at investere.

Tallene er ganske forbløffende, faktisk.

Det er alt sammen på grund af en lille ting kaldet sammensætning, som i denne situation betyder at geninvestere din indtjening hvert år - og over tid får eksponentielle afkast.

Tro mig ikke? Tag dette eksempel fra Get Rich Slowly.

Lad os sige, at du er 20 år og sætter $ 5.000 i en pensionskonto, der tjener en gennemsnitlig afkast på 8% årligt. Selvom du aldrig sætter en anden penny i den konto, vokser den til 180.000 dollar, når du går på pension ved 65 år.

Eller på anden måde, lad os antage, at du vil gå på pension i 65 år med $ 2 millioner (og igen, tjen et gennemsnitligt årligt afkast på 8%).

Ifølge GRS er her, hvor meget du skal investere:

- Hvis du starter 20 år, skal du investere $ 5.000 pr. År

- Hvis du starter 25 år, skal du investere $ 9.500 om året

- Hvis du starter i en alder af 40 år, skal du investere $ 55.000 pr. År

Okay, du siger, disse tal er skøre. Jeg er overbevist om, at jeg skulle investere i min pensionering. Men hvad betyder det egentlig? Hvor sætter jeg de penge?

Nå, jeg er her for at hjælpe. Et af de bedste steder at investere dine penge er i en Roth IRA - og i dette indlæg lærer du:

- Hvad er en Roth IRA?

- Roth IRA vs 401 (k)

- Roth IRA Indkomstgrænser

- Roth IRA bidragsgrænser

- Inddragelse af penge fra en Roth IRA

- Fordele og ulemper ved en Roth IRA

- Sådan opretter du en Roth IRA

- Hvorfor du ikke bør vente på at investere i en Roth IRA

Du er velkommen til at klikke på et afsnit, du gerne vil vide mere om, eller hvis du vil starte fra begyndelsen, lad os ikke spilde noget tid ...

Hvad er en Roth IRA?

Vil du have penge i pension? Så er du nødt til at begynde at investere ... NU.

Og en af de bedste måder at gøre det på er med en IRA (Individual Retirement Account). IRA er ikke investeringer selv; De er snarere huse til din investering, ligesom en checkkonto.

Men i modsætning til penge på en checkkonto kan penge inden for en IRA investeres i aktiemarkedet - og over tid kan man opnå eksponentielt større afkast.

Roth IRA'er ligner traditionelle IRA'er, med nogle få vigtige forskelle. Den største? Roth IRA er finansieret med efter skat dollars.

Traditionelle IRA'er og 401 (k) s finansieres med dollar før skat. Det betyder at du ikke betaler skat på pengene nu - men vil når du trækker det tilbage.

Selvom det måske lyder tiltalende (hvem vil ikke spare penge nu ?!), tænk på dette: Du vil forhåbentlig tjene flere penge, når du bliver alder, hvilket betyder at du kan være i en højere skattekonsol, når du går på pension.

For ikke at nævne, hvem ved hvad skattesatsen vil være i, siger 40 år.

Det er her skønheden i Roth IRA bliver tydelig: Fordi du allerede har betalt skatter på pengene, får du lov til at trække det skattefri.

Og når jeg siger "det", mener jeg alt: både dine bidrag og de udbytter du har tjent.

Så hvis du er ung og i en lav skattekonsol (15% -25%), siger mange fagfolk Roth IRA er vejen at gå.

"Hvis du maksimerer din Roth IRA hvert år, kan du få en million dollars i pension, der er skattefri", forklarer Sophia Bera, grundlægger af Gen Y Planning og skaberen af Smart & Easy Retirement Planning for Millennials. "Det er ret spændende."

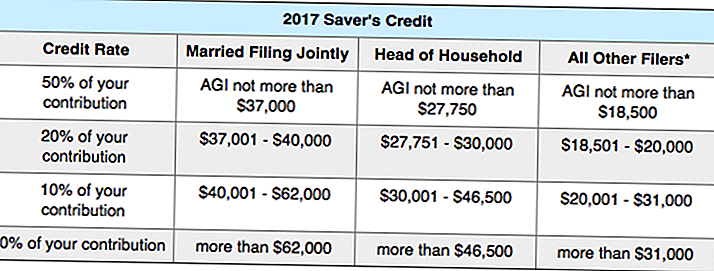

Endnu bedre, du kan muligvis få en skattekredit bare for at investere. Hvordan? Det Savens kredit, som belønner dig med gratis penge, når du sparer for pensionering.

Afhængigt af din indkomst (AGI) giver IRS dig en skattefordel (enten 10%, 20% eller 50%) på det beløb, du investerer i en pensionsplan.

Vil du se, om du kvalificerer dig? Her er det fulde diagram fra IRS:

Jeg ved, det er lidt forvirrende, så her er et eksempel.

Lad os sige, at du er en enlig forælder (husstandschef), hvis AGI er 26.000 dollars om året. Hvis du klarer at investere $ 2.000 på en pensionskonto, giver regeringen dig en skattefordel for 50% af dit bidrag - hvilket betyder at du modtager $ 1.000 fra din skatteregning.

Roth IRA vs 401 (k)

Hvad hvis du er heldig nok til at have en 401 (k) plan på arbejde? Har du virkelig brug for en Roth IRA også?

Jeg vil sige det er en god ide, fordi begge har vil tilbyde dig en forskellig indkomst, når du går på pension.

Husk, at du skal betale skat på dine 401 (k) tilbagekøb i pensionering - mens dine Roth IRA-tilbagekøb bliver skattefrie.

Så hvad skal du gøre nu? Invester i begge.

Hvis din arbejdsgiver tilbyder en 3% match, skal du for eksempel betale 3% af din lønseddel til din 401 (k) for at få den fulde kamp, så prøv at maksimere din Roth IRA ($ 5.500 pr. År). Hvis du magisk har penge tilbage efter det, skal du vende tilbage til din 401 (k).

Her er nogle få forskelle mellem 401 (k) s og Roth IRA'er (hvis du ikke ved hvad alle vilkårene betyder, skal du ikke bekymre dig, vi vil gennemgå dem senere i posten) ...

401 (k) mod Roth IRA

Finansieret med dollar før skat / Finansieret med efter skat dollars

Betal skat på udbetalinger / Betal ingen skat på udbetalinger

Kommer automatisk ud af din lønseddel / Skal lave dine egne investeringer

Kan bidrage med $ 18.000 om året / Kan bidrage med $ 5.500 om året

Ingen indkomstgrænser / Må tjene under $ 118.000 for at være berettiget

Sænker din skattepligtige indkomst / Sænker skat i pensionering

Kan ikke trække penge tidligt / Kan trække bidrag til enhver tid

Nødvendige minimumsfordelinger / Ingen krævede minimumsfordelinger

Begrænset kontrol over dine investeringer / Komplet kontrol over dine investeringer

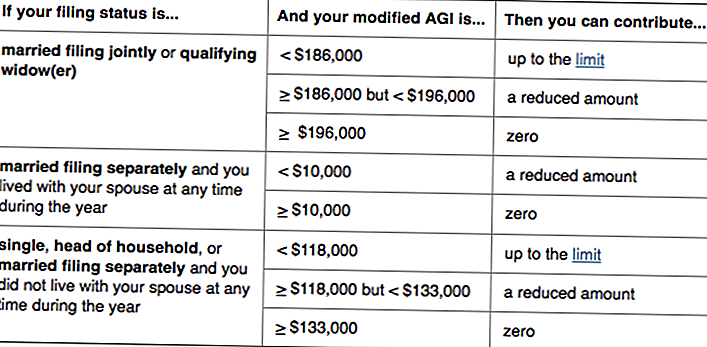

Roth IRA Indkomstgrænser

Enhver, der har tjent indkomst i USA, kan bidrage til en Roth IRA - du behøver ikke at være borger.

Den mest almindelige årsag til, at du ikke ville være i stand til at bidrage til en Roth IRA, tjener du for meget penge (dreng ser jeg frem til den dag!).

Undre sig, om det kunne være dig? Her er IRS på, hvem der kan bidrage til Roth IRAs:

I grund og grund, hvis du tjener mindre end $ 118.000 - eller du og din ægtefælle tjener mindre end 186.000 dollar samlet - kan du bidrage til en Roth IRA. (Bemærk, at støtteberettigelsen er baseret på din ændrede justerede bruttoindkomst, hvilket er lidt anderledes end din AGI.)

Hvis du har et super rentabelt år og går over indkomstgrænsen, vil du ikke være i stand til at bidrage - men din Roth IRA vil ikke gå overalt. Hvis du vidunderligt forbliver din indtægt for høj til at bidrage, kan du se nærmere på en strategi kaldet bagdør Roth IRA'er.

Roth IRA har heller ikke aldersgrænser; I modsætning til med traditionelle IRA'er kan du bidrage så længe du stadig arbejder.

Roth IRA bidragsgrænser

Selvom bidragsgrænser er baseret på inflation - og dermed underkastet forandring - står gældende regler Du kan bidrage op til $ 5.500 om året til din Roth IRA-konto.

Hvis du er 50 eller ældre (og skal "indhente"), stiger dette beløb til $ 6.500 om året.

Uanset hvad, dog, Du kan ikke bidrage mere end du tjener. Så hvis du er en elev, der kun har tjent $ 1.500 sidste år, er det det maksimale du kunne bidrage til din Roth IRA.

Hvad tæller som indkomst? Lønninger, provisioner, bonusser mv. - men ikke indtægter fra f.eks. En lejebolig.

En undtagelse fra denne regel er for ægtefæller, der ikke arbejder. Hvis du er gift og arkiverer i fællesskab, kan du oprette en spousal Roth IRA og bidrage med op til $ 5.500 pr. år til deres og din.

For at dine bidrag kan regnes for et bestemt skatteår, Du skal gøre dine bidrag senest den 15. april det følgende år. Så hvis du for eksempel vil maksimere dine Roth IRA-bidrag for 2016 skatteåret, skal pengene være på din konto senest den 15. april 2017.

Inddragelse af penge fra en Roth IRA

En af de fedeste ting om Roth IRA? Da du allerede har betalt skat på dine bidrag, vil IRS lade dig tage det ud til enhver tid - af en eller anden grund.

"Roth IRA er meget mere fleksible end andre konti," forklarer Bera. "Du kan få adgang til dine bidrag før pensionering - så det er som en backup backup nødfond."

Bemærk, at vi kun taler om din bidrag - Ikke noget udbytte, du har tjent.

Lad os sige, at du har bidraget med $ 15.000 til din Roth IRA, og har hidtil tjent $ 1.000 på din investering. Du kan tage det $ 15.000 ud til enhver tid; ingen spørgsmål stillet.

Men hvis du vil trække den $ 1.000 indtjening - uden skat eller en 10% straf - skal det være for en "kvalificeret distribution".

Hvad gør det til en kvalificeret distribution? For det første skal du have åbnet Roth IRA for mindst fem år siden, og for det andet skal du mødes en af følgende betingelser:

- Du er 59½, handicappede eller afdøde

- Du bruger pengene til:

- Køb dit første hjem (op til $ 10.000)

- Dæk uddannelsesudgifter til dig, dine børn eller dine børnebørn

- Betal for uudbetalte lægeudgifter (eller sygesikring, hvis du er arbejdsløs)

Hvis en af ovenstående betingelser gælder, men din Roth er mindre end fem år, vil du kunne undgå straffen for tidlig tilbagetrækning - men det kan være nødvendigt at betale skat på indtjeningen.

Selv om det er klogt at holde din Roth IRA øremærket til pensionering, er denne fleksibilitet en attraktiv funktion for mange investorer.

"Folk bruger Roth IRA'er til at finansiere deres børnehøjskole, fordi det ikke bliver involveret i FAFSA," forklarer Bera. Og hvis dine børn ender med at få stipendier eller ikke deltage i college, kan du lade pengene fortsætte med at vokse.

Det skyldes, i modsætning til traditionelle IRA'er og 401 (k) s, Roth IRA har ingen minimumsfordeling.

Oversættelse? Du kan lade pengene sidde i kontoen så længe du vil.Hvis du ikke engang behøver pengene i pension, kan du endda videregive din Roth IRA til dine børn. Og fordi du allerede har betalt skat på det, behøver de ikke!

Fordele og ulemper ved en Roth IRA

Selvom Roth IRA har mange fordele, er de ikke perfekte. Her er fordele og ulemper ved disse pensionskøretøjer:

Fordele ved en Roth IRA

- Bidrag og indtjening er skattefri

- Bidrag kan til enhver tid tilbagekaldes straffe- og skattefri

- Indtjeningen kan trækkes tilbage i straffesager og skattefri i visse situationer

- Ingen obligatoriske tilbagetrækninger under pensionering

- Kan bidrage, indtil du holder op med at tjene penge

Ulemper ved en Roth IRA

- Ikke fradragsberettiget

- Sænker ikke din skattepligtige indkomst

- Bidragsgrænser på $ 5.500 pr. År

- Kan ikke bidrage, hvis du er en høj indtjener

Stadig spekulerer på, om en Roth IRA eller traditionel IRA er bedre egnet til dig?

Denne nylige undersøgelse fra NerdWallet fandt, at "Savers, der laver maksimale årlige bidrag til en individuel pensionskonto, vil netto mere efter skat pensionering dollar - i nogle tilfælde godt over $ 100.000 mere - hvis de bruger en Roth IRA i stedet for en traditionel IRA."

Spil rundt med dette diagram for at se nogle eksempler:

Sådan opretter du en Roth IRA

Klar til at oprette din Roth IRA? Jeg håbede du ville sige det.

Uanset om du går med en etableret mægler eller en robo-konsulent, skal du sørge for at finde et firma med lave vedligeholdelsesafgifter og lave minimumsbeløb.

Eller bare gå med et af vores forslag:

Vanguard

Ikke kun er Vanguard et etableret og respekteret mæglerfirma, det er også kendt for sine lave gebyrer.

Min Roth IRA er hos Vanguard, og jeg har haft en stor oplevelse. Bera er også en fan af firmaet - ligesom The Penny Hoarder CEO Kyle Taylor!

For at åbne en Roth IRA med Vanguard, følg disse trin:

1. Besøg Vanguard

2. Udfyld onlineapplikationen, og finansier din konto med mindst $ 1.000

3. Et par dage senere skal du logge ind på Vanguard og allokere disse penge (du kan vælge en "target-date fund", som automatisk investerer i forskellige indeksfonde baseret på, hvornår du planlægger at gå på pension)

Hvis du bliver forvirret undervejs, skal du blot give Vanguard et opkald. Jeg har fundet sin kundeservice til at være virkelig hjælpsom. (Og hvis du har brug for en måde at spare $ 1000 på, så er der en strategi, der fungerede for mig.)

gavn

En af de mest populære robo-rådgivere, bedre er en god mulighed for folk der ønsker at være så hands-off som muligt (og er villige til at betale et administrativt gebyr på .25% for den bekvemmelighed).

"Forbedring gør det nemt at starte og investere," siger Bera. "Det er værd at gebyret - især hvis det får dig til at begynde at investere hurtigere."

Det bedste er, at der ikke er nogen minimumsindbetaling nødvendig. Så du kan begynde at investere med kun $ 50 eller $ 100.

Det vigtige er ikke, hvor du åbner kontoen; den kommer i gang, og fortsætter med at finansiere den.

For at holde styr på, anbefaler jeg at oprette en automatisk ugentlig eller månedlig tilbagekaldelse.

Da jeg først begyndte at spare for pensionering, havde jeg Vanguard automatisk tilbagetrækning 25 dollar om ugen. Det var smertefrit, og i årenes løb er det lagt op.

Nu har jeg en automatisk investering på $ 105 pr. Uge (det beløb der kræves for at maksimere min Roth IRA). Når gange bliver hårde, slukkes jeg simpelthen for et par uger eller måneder.

Bera gjorde noget lignende: "Jeg plejede at oprette et månedligt bidrag for $ 200 om måneden," siger hun. "Så ville jeg se, om jeg kunne bruge bonusindtægter eller skatteafkast til at gøre et engangsbidrag og slå maksimalt."

Hvis du har brug for inspiration, skal du tænke tilbage til de fantastiske eksempler på sammensætning i introduktionen. Og husk at betale dig først.

Hvorfor du ikke bør vente på at investere i en Roth IRA

Investering i pensionering er ikke så skræmmende som det ser ud til - og det er så nødvendigt.

Som Bera siger: "En af de bedste gaver, du kan give dine børn, har nok penge til pensionering, så de ikke behøver at passe på dig."

Jo hurtigere du starter, jo mere givende bliver det.

"Du har virkelig tid på din side," siger hun. "Hvis du f.eks. Sparer $ 100 pr. Uge over 40 år og tjener et 8% afkast, får du en million bukke."

Selvom $ 100 pr. Uge lyder umuligt for dig lige nu, så prøv for $ 100 per måned.

"Det handler om at opbygge gode vaner", siger Bera. "Når du betaler ned gæld, når du opbygger opsparing, skal du flytte disse penge til pensionering. Hvis du betaler et lån, der var $ 200 om måneden, start en Roth IRA med de penge. "

"Når folk er opmærksomme på det, kan de meget hurtigt gøre nogle store fremskridt i deres samlede økonomiske situation. Hvis de ikke er, bliver de penge spist op af det normale pengestrømme. "

Så vær opmærksom. Og start med at investere i dag.

Din tur: Har du en Roth IRA? Skal du sætte en op nu?

Susan Shain er freelance skribent og digital nomad. Hun dækker rejse, mad og personlig finansiering (dybest set, hvordan man sparer penge, så du kan rejse mere og spise mere). Besøg hendes blog på susanshain.com, eller sig hej på Twitter @susan_shain.

Populære Indlæg

Hvis du er kvinde, vil du være rasende. 20% af HR-ledere indrømmer dette

11 enkle, effektive måder at stoppe spilde tid, så du kan tjene flere penge

Denne Guy lavede $ 30.000 sidste år sælger ting fra loppemarkeder

Hvordan gik jeg glutenfri uden at ødelægge min købmandsbudget

Hvad er mere vigtigt i din 20'erne: Betalning af studielån eller udflytning?

Post Din Kommentar