Der er meget rådgivning derude om, hvordan du holder din kredit score sund - og som det ofte er tilfældet med råd, er meget af det modstridende. Så vi lavede en del graver for at skære igennem al støj og finde ud af, hvad der virkelig gør - og ikke - påvirker din kredit score.

Her er hvad vi fandt:

Ting, der påvirker dit kredit score

Der er mange faktorer til spil, når det kommer til din kredit score, men her er syv, der har en betydelig indflydelse.

1. Ansøgning af flere kreditkort på en gang

For mange henvendelser fra långivere på kort tid ser uansvarlige ud til kreditrapporteringsbureauer og med god grund. Ifølge FICO, et kreditvurderingsfirma, kan "personer med seks henvendelser eller mere på deres kreditrapporter være op til otte gange mere tilbøjelige til at erklære konkurs end personer uden henvendelser om deres rapport."

Så, hvis du planlægger en shopping spree og tror du vil spare et ton ved at åbne et butikskort hos hver forhandler, tænk igen. De midlertidige rabatter er nok ikke værd.

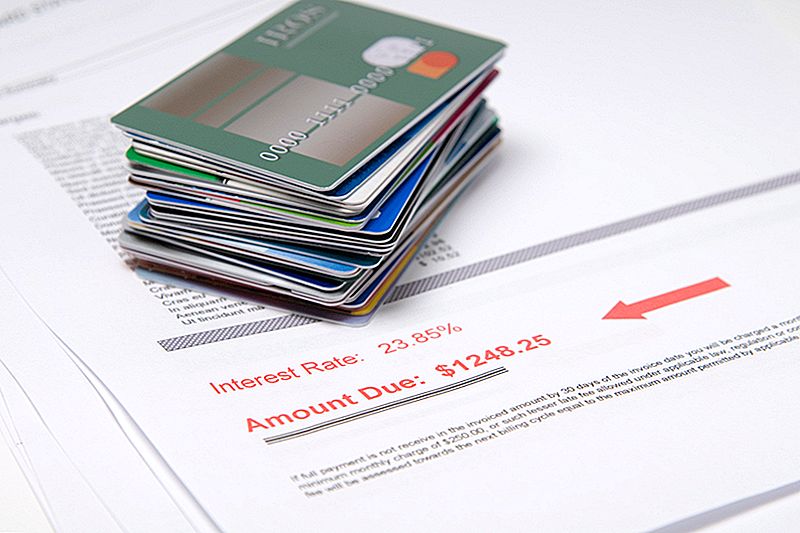

2. Høje saldi

En af de faktorer, som kreditrapporteringsagenturer overvejer, når du bestemmer din kredit score, er din kreditudnyttelse (ellers kendt som din gældskredit). Dette er en fancy måde at sige "hvor meget af din tilgængelige kreditgrænse du har brugt." Et højt forhold angiver, at du muligvis opkræver mere end du har råd til.

Uanset om du har et kort eller flere, skal du sørge for at holde saldoen lav og betale dem hurtigt. Ideelt set skal du betale dem fuldt ud hver måned til undgå at blive ramt af interesse.

3. Sene Betalinger

Forsinkede betalinger er en anden indikator, at du måske ikke håndterer din økonomi godt - og jo længere din betaling er forsinket, jo sværere vil det ramme din score. Hvis du altid har betalt i tide og lige haft et øjeblikkeligt mentalt bortfald, afhjælpe det straks, og følg derefter disse tips at få kreditoren til at fjerne det sene gebyr fra din kredit rapport. De fleste virksomheder vil være fleksible, hvis du har været en god kortholder indtil nu.

4. Lukning af en gammel konto ... mest af tiden

Denne forvirrer mange mennesker, så lad os sætte posten lige. Lukning af en gammel konto, der er betalt i et stykke tid vilje påvirker din kredit score, hvis:

- Det er den ældste af alle dine konti. Længden af kredit historie er vigtig, så du vil aldrig lukke dit ældste kort, medmindre det kun er et år eller to ældre end dit næst ældste kort.

- Du har foretaget din sidste betaling inden for de sidste 10 år. Betalingshistorikens længde er ligeledes vigtig, og den går tilbage så langt som 10 år (for god betalingshistorik - negativ betalingshistorik afbrydes efter syv år). Så hvis du lavede din sidste betaling på kortet, når som helst i det sidste årti, skal du holde det åbent for nu at øge din score.

- Det øger din gæld til kredit-forhold. En åben og fuldt betalt konto giver dig mere ledig, uudnyttet kredit. Dette er godt for din kredit score. Hvis du lukker dit gamle kort, vil det betydeligt øge den procentdel af tilgængelig kredit, du har brugt, genoverveje at gøre det.

- Det gør ondt i din kreditmix. Kreditorer og långivere ønsker at se, at du kan håndtere en bred vifte af kredit klogt. Dette omfatter revolverende gæld (som kreditkort) og afdragsgæld (som auto lån, studielån og dit pant). Hvis du ikke har mange konti, kan lukning afkaste denne blanding.

5. Venter indtil slutningen af en rentefri periode for at foretage en betaling

Du har købt en ny spisestue til dit hjem, og butikken gav dig 12 måneders nulrente, nulbetalingsfinansiering. Du kunne vent indtil de 12 måneder er op, før du betaler saldoen fuldt ud uden at betale nogen gebyrer, men du vil se et fald i din kredit score, hvis dette skubber din gæld til kredit-forhold for højt.

Det er altid bedre at lave små betalinger i retning af denne type saldo i stedet for at vente til udgangen af din rentefrie periode, især da forsinkelse kan resultere i, at du ved et uheld glemmer at foretage en betaling og blive ramt med et sigt gebyr og en super høj rente.

6. Svært forsinkede bøder

Vidste du Bibliotek sene gebyrer, ubetalte parkering og hastighedsbilletter, og forsinket leje og medicinske regninger kan påvirke dit kredit score? De kan, hvis de går ind i samlinger. Så vær lige så omhyggelig med at betale disse gæld, som du ville have en kreditkortbalance.

7. Fælles gæld

Hvis du ved, at din ægtefælle har en vane med at være forbrugere, skal du ikke åbne et kreditkort med dem eller gøre dem til en autoriseret bruger på et af dine konti. Enhver forsinket, maxed-out eller næsten maxed-out konto, der har dit navn på det, kan tanke din kredit score, uanset hvem købte.

Ting, der IKKE påvirker dit kredit score

Selvom der er masser af faktorer, der kan påvirke din kredit score negativt, er der også mange problemer, som folk fejlagtigt tror, vil skade deres score. Her er nogle af de mere almindelige:

1. Ansøgning om flere traditionelle lån på en gang

Når du ansøger om store lån, som et pant, auto lån eller studielån, vil du shoppe rundt for at sikre, at du får den bedste sats. Heldigvis vil du ikke blive straffet for det som du ville, hvis du søgte for mange kreditkort på en gang. Så længe du foretager dine traditionelle lån henvendelser inden for 30 dage efter hinanden, vil flere henvendelser ikke påvirke din score.

2. Kontrol af dit kredit score

Når en långiver kontrollerer din score for at afgøre, om det skulle give dig et nyt kort, er det en hård forespørgsel, som påvirker din score. Men når du (eller en potentiel arbejdsgiver) tjekker din score for at se, hvor godt du laver med din økonomi, tæller det som en blød forespørgsel. En blød forespørgsel har ingen betydning for din kredit score, fordi det ikke er et forsøg på at sikre mere kredit.

3. Home Equity Lines of Credit ... Hvis du betaler på tid

Hvis du tager ud af et hjem egenkapital kredit (eller HELOC) for at finansiere en boligforbedring, låner du mod egenkapitalen du allerede har i dit hjem, så långiveren har en måde at få pengene tilbage, hvis du er standard. Som følge heraf, selv om din kredit rapport vil vise en HELOC som revolverende kredit, FICO gør ikke overvej det i din gæld til kredit-forhold, som spiller en stor rolle i beregningen af din kredit score.

Når det er sagt, det er overvejes, når du beregner din betalingshistorik (som også spiller en stor rolle), så du vil sikre dig, at du foretager dine betalinger til tiden, eller din score kan gå ned. Du vil også være meget forsigtig med at åbne en HELOC i første omgang; da gebyrer og renter kan tilføje hurtigt, skal du sørge for, at du ikke bider fra mere end du kan tygge, eller du kan risikere afskærmning.

4. Indkomst / beskæftigelsesstatus

Hvis du mister dit job eller har en med en lavere løn, det vil påvirke din evne til at åbne et nyt kreditkort eller få et lån, men det vil ikke påvirke din kredit score - så længe du stadig kan foretage dine betalinger til tiden og ikke falde for langt bagud på dine eksisterende saldi.

5. Gifte sig med en person med dårlig kredit

At gifte dig med en dårlig kredit vil ikke i sig selv påvirke din kredit score - men det vilje påvirke din økonomiske fremtid sammen. Du vil gerne udarbejde en aggressiv gældsbetaling plan for at sikre dig ret den fælles skib og ikke gå længere ind i gæld som et par.

Kelly Gurnett er freelance blogger, forfatter og redaktør, der kører bloggen Cordelia Calls It Quits, hvor hun dokumenterer hendes forsøg på at befri sit liv af de ting, der ikke betyder noget og fokusere mere på de ting, der gør. Følg hende på Twitter @CordeliaCallsIt.

Post Din Kommentar