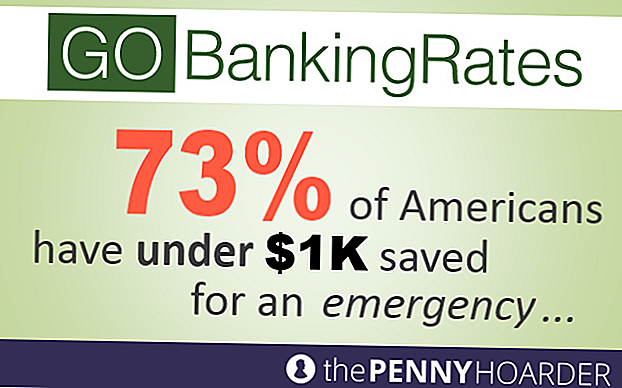

Den økonomiske kaos, den store recession, der blev ramt af amerikanske husstande, tog en betydelig vejafgift på deres besparelser. Men selv nu, år i økonomisk opsving, er det fortsat en kamp at spare penge. En ny undersøgelse fra GOBankingRates og The Penny Hoarder udbrød en opsigtsvækkende statistik: 73 procent af amerikanerne har sparet under $ 1.000 i en nødsituation - eller har slet ingen besparelseskonto.

Se hele rapporten her>

Er der i det mindste kig på ting? Bureau of Labor Statistics 'juni 2014-rapport afslørede, at arbejdsgivere tilføjede 288.000 nye job på markedet, mere end de 215.000 job, der oprindeligt var projiceret af økonomer. Men selvom dette er et lovende tegn for alle, der ønsker at genvinde finansiel ligevægt efter et tab af arbejdspladser, kan amerikanernes generelle manglende evne til at spare penge ikke være helt forbundet med eksterne faktorer som beskæftigelsesmuligheder og lønkapaciteter.

Vores haplessness når det kommer til pengeforvaltning er snarere også et resultat af at skifte prioriteter og manglende evne til at regulere vores underbevidste adfærd.

Dit underbevidste er, hvorfor du går i stykker

Det er fantastisk, hvad der er vigtigst for amerikanerne. En undersøgelse fra CardRatings.com viste, at mobiltelefonbrug er så stærkt integreret i den gennemsnitlige persons daglige aktivitet, at de fleste mænd og kvinder ikke kan gå mere end en uge uden at bruge deres telefoner - 77 procent og 81 procent . Den samme undersøgelse viste også, at 41 procent af mændene og 57 procent af kvinderne ikke ville kunne gå en uge uden at kontrollere Facebook

Selv om de ikke er helt afgørende for livet, giver telefoner og sociale medier noget, som hjernen elsker: øjeblikkelig tilfredsstillelse. I en millisekund kan mobiltelefonbrugere nå ud til en ven, lave planer for natten og sende en pithy Facebook-status. Desværre giver spare penge ikke denne slags øjeblikkelig feedback.

Folk søger behagelige aktiviteter som shopping og motion, der aktiverer hjernens belønningscentre. At spare penge til pensionering eller et andet langsigtet mål kræver imidlertid det modsatte - forglemmende glæde i nutiden for at forberede sig på en fremtidig belønning. Måske er det derfor, at en PNC-undersøgelse fra 2013 viste, at 70 procent af amerikanerne planlægger at få mere motion regelmæssigt, mens kun 46 procent planlægger at spare og investere flere penge.

Sådan Trick dig selv til at spare penge

For at omgå denne adfærdsmæssige forspænding skal amerikanerne forsøge opsparingsmetoder, der skjuler "smerte" -triggeren forbundet med at spare og ramte hjernens belønningscentre. GOBankingpriser og The Penny Hoarder identificerede nogle få kreative måder at spare penge på som kan hjælpe sparere føler sig belønnet for at fylde deres opsparingskonti.

1. Lad dig gøre mindre end du gør

Du ved ikke, hvad du har, før det er væk, hvilket er grunden til at blinde dig selv til din sande indkomst kan være en kreativ måde at spare penge på. Hvis dine lønsedler indbetales direkte til din kontokonto, skal du oprette en automatisk overførsel af en procentdel af din indkomst til din opsparingskonto.

Går et skridt videre, kan arbejdsgiverne rent faktisk hjælpe dig med at nå dit opsparingsmål. Du kan ofte anmode om et bestemt beløb af din lønseddel, så du automatisk kan rute sig til din opsparingskonto, så den er aldrig faktisk tilgængelig via betalingskort eller personlig check.

Glem ikke, du kan også tilmelde dig din arbejdsgiverbaserede pensionsplan som et andet automatiseret opsparingsbil. Nogle gange kan det endda være nyttigt at oprette en opsparingskonto hos en separat bank, så du ikke er fristet til at overføre penge tilbage til din checkkonto, når den bliver for lav, eller du vil købe noget helt unødvendigt.

2. Ring til din indre konkurrent

Et andet adfærdsmæssige træk, som de fleste mennesker bærer, er en konkurrencedygtig ånd. Uanset om du nyder godt af at teste dig selv eller konkurrere imod en gruppe mennesker, kan du deltage i en besparelsesudfordring, der vil skubbe dig for at lægge flere penge væk. En kort besparelse sprint kan være alt hvad du behøver for at sikre en nødfond - og en slutdato kan hjælpe dig med at presse igennem.

52-ugers besparelsesudfordringen er en fantastisk måde at spare en bestemt sum penge på i en begrænset tid. Hver uge i et år sparer du en dollar mere end i sidste uge - hvilket betyder, at du højst ville opsætte $ 52 i den sidste uge. Ved årets udgang har du sparet en komfortabel $ 1.378 nødfond.

3. Gem med detailbetalkort, når du skal bruge

Populære detailhandlere som Target og Nordstrom tilbyder - eller virkelig, push-selv-mærket debetkort til deres kunder. Ved at forbinde deres kontokonto med et detailkort, har kunderne mulighed for øjeblikkelige rabatter, som med Targets automatiske 5 procent besparelser ved køb og Nordstrom's tilbagebetalingsbeviser.

Hvad er fangsten? Der er virkelig ikke en: Butikker nyder godt af at tilbyde denne service, fordi de sparer penge på dyre købmandsudvekslingsgebyrer, og kunder høster værdifulde besparelser - som kan lægges på en indbetalingskonto.

4. Find et job, du elsker

Et unfulfilling og unmotivating arbejdsmiljø kan føre til stress og ulykke. I disse situationer kan du ubevidst henvende sig til detailbehandling for komfort. Den øjeblikkelige tilfredshed kan give en midlertidig belønning, men kan være farlig for dine besparelser.

Psykologi I dag nævnes Journal of Consumer Psychology, som fandt ud af, at "at gøre shopping valg hjælper folk med at genoprette en tabt følelse af personlig kontrol, og dermed lindrer tristhed."

Hvad er svaret? Se efter en mere tilfredsstillende - og mere lukrativ - hobby, og lad ikke din stressaflastning trykke på din bankkonto.

5. Sæt dine regninger på Auto Pilot

En national kreditkortundersøgelse for 2012 viste, at 28 procent af husholdningerne fra lav til mellemindkomst betalte et kreditkortregnskab i slutningen af året. Disse bøder kan tilføje hurtigt, med de fleste kreditkortselskaber opkræve $ 25 per pop. Og det er ikke kun kreditkort; hvis du fandt dig selv sent på brugsregninger, mobiltelefon betalinger eller studielån, kan du hurtigt betale hundredvis af dollars i gebyrer hvert år.

For at eliminere denne mulighed skal du sætte alle dine regninger på auto pilot og planlægge genoptaget faktura betaling med din lokale bank. Dernæst gennemgå sidste års kontoudtog, tilføj det samlede beløb, du brugte på sene / overtræksgebyrer og forpligter dig til at spare det samme beløb på en opsparingskonto i år.

Din tur: Er det overraskende, at 73 procent af amerikanerne har sparet mindre end $ 1.000? Har du nogensinde prøvet at narre dig selv til at spare flere penge? Lad os vide i kommentarerne nedenfor.

Post Din Kommentar