Det lader til, at næsten hver dag læser jeg en artikel, der baserer alle på, at de ikke har nok i pensionsbesparelser.

Jeg er alt for at skubbe imod mine økonomiske mål, men ærligt, hvor realistisk er rådgivning derude om, hvor meget vi burde have gemt væk for pensionering?

Hvis du er ligesom mig og føler dig skyldig i dine besparelser, er jeg her for at fortælle dig det at du ikke er alene, og du burde ikke føle dig skyldig.

Denne pensionskort kan ødelægge din dag

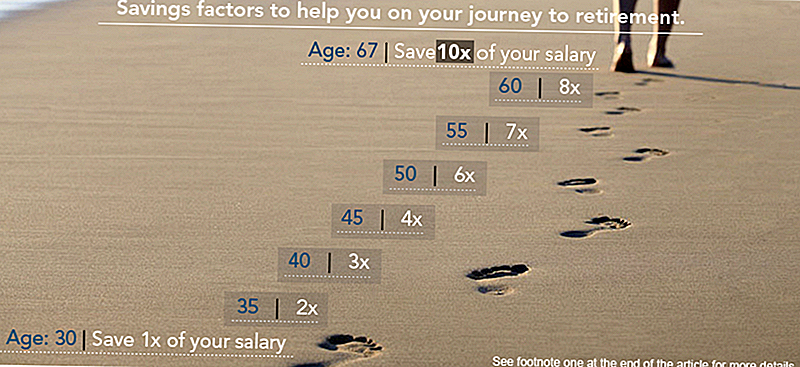

Ifølge investeringsselskabet Fidelity skal det beløb, du har i din opsparing, korrelere med din alder og årsløn. Fidelity siger, at det bestemmer disse beløb med "en årlig besparelseshastighed, en besparelsesfaktor, en indkomstudskiftningshastighed og en potentielt bæredygtig tilbagetrækningshastighed, der hjælper dig med at oprette din pensionskartotek."

Ifølge Fidelitys diagram, hvis du startede 25 år og ønsker at gå på pension i en alder af 67 med samme livsstil, skal du have mindst et års løn tucket away for pensionering, når du er 30. Derfra skal du have to gange din løn sparet med 35, tre gange ved 40, fire gange på 45 og så videre, indtil du har en hel del 10 gange din løn sparet, når du går på pension på 67.

Her er diagrammet:

Har folk virkelig det så meget sparet?

OK, tag et åndedræt.

Jeg er her for at fortælle dig, at hvis du ikke har det anbefalede beløb gemt, skal du ikke panik - vi har heller ikke så meget gemt.

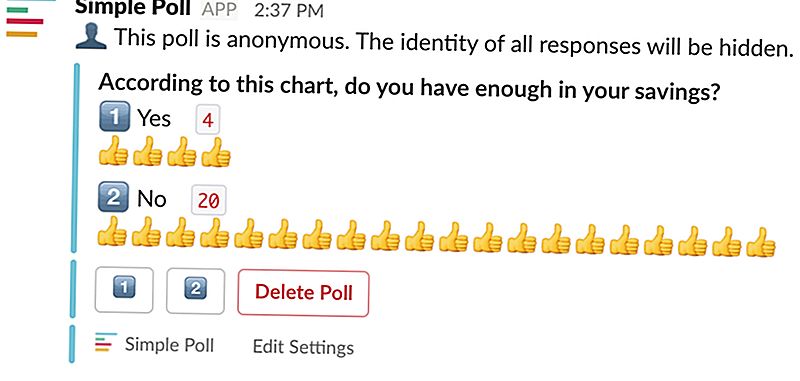

Jeg tog en meget officiel meningsmåling her på The Penny Hoarder HQ - embedsmand som jeg gennemførte det gennem Slack - for at se om mine kolleger havde så meget sparet som dette diagram anbefaler.

Her er resultaterne:

Se? Du er ikke alene.

Hvor dette finansielle råd falder fladt

Det er diagrammer som disse, der får folk til at føle sig virkelig dårlige om sig selv.

Du ved hvorfor? Fordi de gør tons af antagelser.

Hvis du læser itty-bitty-finputtet i slutningen af posten, vil du se, at dette diagram er baseret på antagelsen om, at du vil gå på pension på 67 og planlægger at dø på 92 (LOL). Tallene er også baseret på en besparelsesprocent på 15%, hvilket er den rigtige doozy her.

Når det kommer til det, har yngre generationer oddsene stablet imod dem. De beskæftiger sig med out-of-control boligomkostninger og studielån gæld, der er højere end nogensinde.

I andet kvartal af 2017 var medianloen for fuldtidsansatte amerikanske arbejdere $ 859 pr. Uge, der udbetaler til $ 44.668 i løbet af et år. For en ung arbejdstager ville det være svært at spare 15% af denne indkomst efter at have gjort latterlige leje- og studielånsbetalinger.

Så ja, lad os huske, at ikke alle os kan fjerne den gyldne 15% af vores indkomst og stadig har råd til at leve.

Hvis du er parat til at holde op med at gå i gang med pensionering og få fat i din plan, skal du tjekke nogle af disse ressourcer:

- Spekulerer på, hvor en del af din lønseddel går hver måned? Læs op på 401 (k) grundlæggende og en cool strategi for, hvordan du får mest ud af din i dag - og måske endda gå på pension tidligt med det!

- Er din arbejdsgiver ikke tilbudt en pensionsret? Her er alt hvad du behøver at vide om Roth IRAs og hvordan man kommer i gang med en.

Så tag ikke panik. Ikke alle diagrammer - eller pensionsordninger - er skabt ens.

Kelly Anne Smith er en junior forfatter og engagement specialist på The Penny Hoarder. Fang hende på Twitter på @keywordkelly.

Populære Indlæg

6 tips til at hjælpe 20-somethings Pay Off Student Loan Gæld

Tomorrow.me Review - The App til ejendomsplanlægning

Hvad gør ejendomsmæglere virkelig igen?

10 Vigtige grunde, alle bør lære at investere

Korrelation Investering: Hvad er det, og hvordan man finder handler

Post Din Kommentar