Selvom han stadig er på college, ønskede John McKinney at starte langsomt at spare for pensionering.

For seks måneder siden åbnede han en myRA-konto, en ny pensionssparekonto fra US Treasury Department.

En senior ved Western Kentucky University, McKinney arbejder deltid, mens han går i skole, så han har endnu ikke adgang til en 401 (k) konto. Han bidrager cirka $ 30 om ugen til hans myRA-konto.

"De er gode til folk, der lige nu går ind i arbejdsstyrken eller er ansat et sted uden fordele," sagde han. "Jeg er også relativt ny på at være økonomisk ansvarlig, så ved hjælp af myRA får jeg mig til at bruge pengene, i modsætning til en sparekonto, der er let tilgængelig."

MyRA-kontoen er designet til personer, der ikke har adgang til en arbejdsgiver-sponsoreret pensionsopsparingsplan og at være mindre skræmmende end private Roth IRA'er for nye eller førstegangspartnere. Regnskabet koster heller ikke noget at åbne og har ingen gebyrer.

Du kan nemt tilmelde dig online og knytte din myRA direkte til din bankkonto - eller oprette direkte indbetaling via din arbejdsgiver.

Næsten en tredjedel af de ikke pensionister har ingen pensionsopsparing, ifølge en Federal Reserve Report for 2015. Treasury Department pilotede disse planer med 60 arbejdsgivere tilbage i december 2014, før de blev foretaget minRA-konti til rådighed i hele landet i november 2015.

"MyRA er designet til at fjerne fælles hindringer for at spare, og give folk en nem måde at komme i gang," sagde US Treasury Secretary Jacob Lew i en erklæring. "MyRA har ingen gebyrer, ingen risiko for at miste penge og ingen minimumssaldo eller bidragskrav. For at gøre opsparing lettere end nogensinde, kan du nu sætte besparelser ind i minRA direkte fra din bankkonto. "

Her er hvad du skal vide om disse nye konti.

MyRA-konti, forklaret

En myRA er teknisk set en Roth IRA og underlagt de samme regler og forskrifter som Roth IRA'er, der udbydes gennem et investeringsselskab.

Disse konti var designet til at være en bro til andre pensionsbesparende muligheder og skulle være startkonti for første gangs sparere. Der er ingen minimumskrav til at oprette en konto - du kan spare $ 1 ad gangen, hvis du skal!

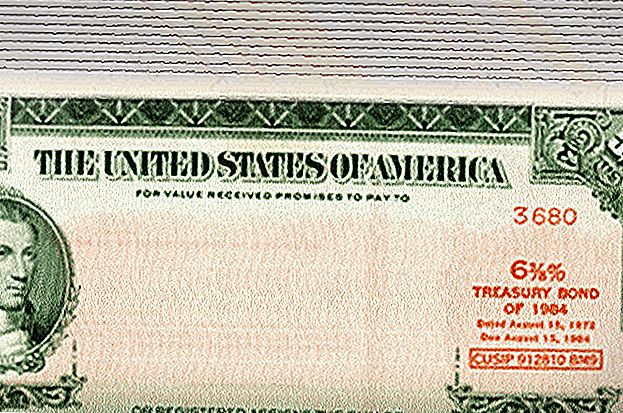

De penge, du indbetaler til din myRA-konto, er investeret i en ny amerikanske statsobligationsobligation, som ikke vil tabe penge. Disse investeringer tjente 2,04% rente i 2015.

Dette gør myRA-kontoen unik. Roth IRA-konti vokser og krymper med markedet, og giver dig mulighed for at investere i en række bestande, obligationer, fonde og andre muligheder.

"Investeringen i din myRA-konto vil ikke miste penge (i modsætning til investeringer i aktiebeholdninger og andre investeringer, der er bundet til markedet)", ifølge myRAs hjemmeside. "MyRA ... prioriterer stabiliteten og bevarelsen af dine penge frem for muligheden for at tjene højere afkast med større risiko."

Du kan gøre myRA-bidrag ved at oprette en automatisk direkte indbetaling via din arbejdsgiver, tilbagevendende eller engangsbidrag fra en check- eller opsparingskonto eller endda rette en del af din føderale skat tilbagebetaling til kontoen - alle efter skat bidrag.

Hvis du har brug for at få adgang til penge i din myRA-konto, kan du trække det skatte- og straks fri. Men husk, renteindtjening kan være skattepligtig, hvis du trækker dem tilbage - også sandt for en privat Roth IRA.

Til sidst skal kontoindehavere overføre deres myRA-besparelser til en privat Roth IRA. Disse konti maksimalt ud til $ 15.000, i modsætning til private Roth IRA'er - hvilket gør det muligt at gemme, indtil du går på pension.

Ligesom en Roth IRA kan du bidrage op til $ 5,500 om året til en myRA-konto - $ 6.500 om året, hvis du er over 50. For at være berettiget til at bidrage til en konto, skal du tjene penge i USA og tjene under $ 132,000 som en enkelt person eller $ 194.000, hvis du er gift.

Du kan endda have begge slags konti, hvis du vil, men du er stadig underlagt den samlede IRA årlige bidragsgrænse.

Hvis du er gift, og mindst én person tjener indkomst, kan du begge gemme i separate myRA-konti - en god mulighed for at være hjemme hos mødre og dads!

En stor tegning: Stabiliteten af amerikanske statsobligationer

For Annabell Minturn var en myRA-konto en god mulighed, mens hun var en fuldtidsstuderende ved University of Kansas og arbejdede som deltidsansat som skattefaglig for H & R Block.

Hendes mål er at spare omkring 10% af hendes indkomst i år. Hun planlægger at gøre flere engangsbidrag på omkring $ 500 hver til sin myRA-konto i år, mens hun afsluttes med en kandidatgrad.

Minturn siger, at hun kunne lide stabiliteten i kontoens rentesultat, da den er støttet af amerikanske statsobligationer. Hendes eneste klage handlede om myRA-kontos websted, som køres gennem Comerica Bank.

Når hun fik sin konto oprettet, var det dog nemt at lave indskud, forklarer hun.

"Webstedet er utrolig simpelt og featurløst," siger hun. "Deres kundebase er mennesker, der ikke har pensionsopsparing, og det kommer naturligvis til at være yngre mennesker for det meste. Vi er digitale indfødte, jeg banker udelukkende online, men det er bogstaveligt talt den værste bankwebsted, jeg har set. "

Starterkonti for nye besparelser

Så hvordan ved du, om en myRA-konto passer dig?

Disse konti var aldrig beregnet til at erstatte eksisterende pensionsbesparelsesmuligheder såsom 401 (k) konti og Roth IRA'er. De var beregnet til at hjælpe med at broere kløften til disse konti for folk, der har ringe eller ingen besparelser.

Hvis du har adgang til en 401 (k) på arbejde, især en, der tilbyder en arbejdsgiverkamp, skal du bruge den. Hvis du ikke gør det, forlader du gratis penge på bordet.

Og hvis du allerede har en Roth IRA, er chancerne for, at du allerede er vant til at spare for pensionering, så en myRA ville sandsynligvis ikke give mening for dig.

Hvis du lige er begyndt at spare for pensionering eller ikke tjener mange penge, men vil begynde at spare noget, kan en myRA-konto være en god form for dig for nu, og du kan til sidst rulle pengene over i en Roth IRA .

Din tur: Har du startet med at spare for pensionering?

Sarah Kuta er en uddannelse reporter i Boulder, Colorado, med en forkærlighed til weekend sparsommelighed, møbler renovering og gode tilbud. Find hende på Twitter: @sarahkuta.

Populære Indlæg

Sådan Op Din Besparelse Spil Dette År

Hvorfor alle har brug for "gå til helvede penge" (og hvordan det er anderledes end en nødfond)

7 ting at gøre, efter du betaler din gæld

3 Avancerede strategier til investering mod markedet

RealtyShares Review: En nem måde at begynde at investere i fast ejendom

Post Din Kommentar