Kaster du penge væk? Hvis du har et realkreditlån, kan du give bort hver eneste måneds hårdt tjente penge, fordi du ikke har sendt et skævt dokument til dit realkreditinstitut.

Hvis din udbetaling var mindre end 20% af værdien af dit hjem, vil du sandsynligvis betale for realkreditforsikring ud over omkostningerne ved dit pant. Når du har betalt nok penge til at få realkreditværdien til under 80% af dit hjems værdi, skal realkreditpræmien forsvinde fra din månedlige regning ... men det virker ikke altid på den måde.

Långivere annullerer ikke automatisk realkreditforsikring, når du opfylder betingelserne for at afbryde betalinger, så travle folk kan ende med at betale præmier langt længere, end de burde. Du kan nemt smide hundreder, hvis ikke tusindvis af dollars hvert år på disse unødvendige præmier - og de refunderes ikke.

Det skete for mig, og jeg deler min erfaring i håb, det hjælper dig med at undgå en lignende situation. Sådan kontrollerer du, om du betaler for realkreditforsikring, når du ikke længere har brug for det.

Køb et hus ... og realkreditforsikring

At købe mit første hjem var en af de mest kedelige og stressende begivenheder i mit liv. Jeg havde aldrig set eller underskrevet så mange dokumenter, og det skræmte mig. Hvad var jeg tilmeldt til? Jeg taler ikke "advokat"; hvad sagde dokumentet selv?

Jeg gik væk fra min lukkeaftale med husnøgler i min hånd og spænding i mit hjerte. Jeg vidste, at jeg lige havde købt et hjem, men med alle de dokumenter, der flyver rundt om bordet, har jeg måske også købt en loppesirkus og en udlejningsbolig i Costa Rica.

Da jeg modtog min første pantopgørelse, var jeg lettet over at finde ud af, at jeg kun havde købt et hjem ... og realkreditforsikring. Jeg vidste ikke, hvad realkreditforsikring var, men at dømme efter min månedlige præmie var det dyrt. Hvor længe skal jeg betale og hvorfor?

Jeg ringede til min långiver og fandt ud af, at selvom jeg ville lægge en betydelig forskudsbetaling på mit hjem, var jeg forpligtet til at tage ud af pant forsikringsdækning. Jeg ville være nødt til at bære forsikringen, indtil mit forhold til Lån til værdi (LTV) var lavere (værdien af pantet divideret med værdien af hjemmet). Modvilligt lavede jeg mine betalinger i tre lange år.

Fortsat at betale for realkreditforsikring

Ved det treårige mærke mødte jeg den krævede LTV-sats. Min långiver fortsatte med at opkræve præmier, så jeg kontaktede dem for at finde ud af, hvad problemet var. Jeg blev informeret om, at selv om jeg mødte LTV, var jeg forpligtet til at fortsætte med at foretage betalinger i to år.

Da jeg havde pligtskyldigt gjort mine betalinger og nået den krævede LTV-sats, hævede jeg min klage til min kongresrepræsentant. Hans kontor undersøgte sagen, men fandt ud af, at der ikke var grund til yderligere behandling.

Da jeg nåede mit femårsmærke, modtog jeg et brev fra min långiver og antog, at mine betalinger automatisk ville stoppe. Jeg tog fejl, og fortsatte med at betale for dækningen i næsten et år.

Disse betalinger var unødvendige, og jeg har aldrig fået pengene tilbage. Jeg lærte min lektion, men du skal ikke lære det også på den hårde måde. Sådan kan du undgå at overbetale dine realkreditforsikringspræmier.

Hvad er Mortgage Insurance?

Du kan undre dig over, hvorfor du betaler dette ekstra gebyr. Realkreditforsikring beskytter dig ikke; det dækker faktisk din långiver i tilfælde af at du ikke længere kan foretage dine månedlige betalinger. Det er et krav til FHA og konventionelle lån, der ikke har et 20% LTV-forhold ved lukning. Faktorer som f.eks. Når du er lukket på dit hjem, din pantperiode (normalt 15 eller 30 år) og dit låns LTV-forhold bestemmer, hvor længe du skal betale pantforsikringspræmier.

FHA lån er gennem Federal Housing Administration, som er en del af US Department of Housing and Urban Development (HUD). FHA forsikrer dit lån, så din långiver kan tilbyde dig konkurrencedygtige priser. Konventionelle lån finansieres direkte gennem private långivere og støttes ikke af offentlige programmer.

FHA lån bærer pant forsikringspræmier (MIP) og konventionelle lån med privat pant forsikring (PMI). De ligner hinanden, men du skal tale med din långiver for at få yderligere oplysninger om din politik.

Hvis du ikke er sikker på, om du har købt pant forsikringsdækning, skal du kontrollere dine afsluttende dokumenter eller kontakte din långiver direkte. Långivere har ofte en afdeling, der beskæftiger sig strengt med forsikringer og skatter, og de bør være i stand til at fortælle dig, hvorvidt du betaler for det, og hvor tæt du skal opfylde de krævede LTV og andre faktorer.

Den fine udskrivning

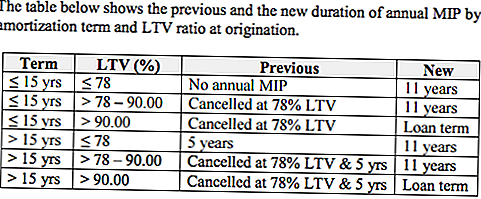

Når det kommer til MIP, er der mange muligheder. FHA bestemmer, hvornår det krævede LTV-forhold er nået ud fra din låneperiode, LTV-forhold og reglerne på plads, når lånet blev lukket. Hvis du har lavet nogle få forsinkede betalinger, kan dine afbestillingsanmodninger måske ikke blive hædret.

Hvis du har udtaget dit lån i visse perioder, kan du blive udsat for yderligere begrænsninger. For eksempel giver lån udtaget efter 3. juni 2013 FHA ret til at indhente årligt MIP for den maksimale varighed som tilladt af Mortgagee Letter 13-04 (ML 13-04). Det betyder, at folk med lån, der passer ind i vinduet, skal betale præmier længere end husejere, der lukket før ML 13-04. Hvis dit lån blev godkendt efter 3. juni 2013 og havde et 78-90% LTV-forhold, er du forpligtet til at bære dækning i 11 år.

Lån med LTV-forhold på over 90% har restriktioner, at lån med lavere LTV-forhold ikke gør det. Forpagtninger med 90% LTV-forhold er forpligtet til at have MIP for lånets løbetid, hvis de blev taget ud efter 3. juni 2013.

Hvis du har udtaget dit lån inden den 3. juni 2013, vil dit realkreditlåns term bestemme, hvornår du holder op med at betale præmier. For lån med vilkår på op til 15 år er der ikke noget minimumskrav til MIP. Når disse lån har nået 78% LTV-forhold, kan du annullere din MIP-dækning, uanset hvor meget tid der er gået. Hvis du havde et 78% LTV-forhold, når du købte dit hus, er du ikke forpligtet til at købe realkreditforsikring på disse lån overhovedet.

Hvis dit lån har en løbetid på over 15 år, men du tidligere når et 78% LTV-forhold, kan du opsige dækningen efter fem år. Selvom du betaler ned dit pant og når et 78% LTV-forhold, skal du fortsætte med at betale præmier, indtil du opfylder femårsmærket. Derfor blev jeg nødt til at betale præmier i to år efter at jeg havde nået 78% kravet.

Undersøg din forsikringsdækning og diskutér dine muligheder med din långiver for at sikre, at du ikke betaler for meget. For at lære mere om FHA realkreditforsikring, besøg afdeling for bolig og byudvikling hjemmeside.

Køber et hus nu? Få en lavere sats

Selvom realkreditforsikring er en ekstraomkostning for mange boligejere, er det blevet en smule billigere for FHA-låntagere.

Den 26. januar 2015 modtog de fleste FHA-realkreditlån en reduktion på 0,50% i MIP. Hvis dit lån blev godkendt efter den dato, eller du kigger på at købe et hus nu, har du held og lykke - du betaler en lavere præmie på 0,85% i stedet for 1,35%, ifølge en pressemeddelelse fra Det Hvide Hus Presse Kontor.

Hvorfor reducere satsen? Målet er at reducere boligejendomsomkostningerne; Den lavere sats forventes at spare den gennemsnitlige realkreditindehaver ca. $ 900 i boligomkostninger årligt. Det kunne hjælpe med at åbne døren til boligejendomme for 250.000 amerikanere. For at lære mere om den nye sats, skal du besøge: FHA for at reducere standardforsikringspræmier.

Sådan Stop Paying for Mortgage Insurance

Brevet mellem dig og lavere månedlige boligomkostninger er en pant forsikring opsigelse anmodning. Hvis dit lån opfylder kravene til ikke længere at have dækning, er du ikke forpligtet til at bære det, og du kan anmode om, at dækningen annulleres.

FHA accepterer ikke anmodninger direkte fra låntagere, så send din afbestillingsanmodning til din långiver, hvem vil så underrette FHA. Hvis din långiver råder dig til at sende din forespørgsel direkte til FHA, henvises til dette link fra FHA-webstedet, som beskriver processen. Du skal også sende din långiver et pantbrev.

Du skal også indsende verifikation af pantbetalinger for de sidste 12 måneder, ifølge FHA, selvom jeg ikke blev bedt om at levere denne verifikation.

Den dårlige nyhed er, at hvis du har overbetalt, er dine chancer for at få en refusion næsten ikke til stede. Når du har meddelt din långiver, at du ikke længere vil have realkreditforsikring, vil dine præmier sandsynligvis blive prorated for at dække omkostningerne indtil den dag, det blev annulleret.

Pas på forpagtningsforpligtelser

Boligejendom er en af de uudslettelige facetter af den amerikanske drøm, men det gør ikke nødvendigvis det enkelt eller overkommeligt.

Overpaying for unødvendig forsikring er det sidste, de fleste boligejere er interesseret i at synke husstandsmidler i. Sørg for, at du kan sætte pengene bedre i brug ved at kontrollere, om du betaler for realkreditforsikring, og ved at vide, hvornår du skal kunne afslutte disse betalinger. Du skal muligvis arbejde hen imod en langtidsdag, der er omkranset i rødt på kalenderen, men du kommer derhen.

Din tur: Betaler du for realkreditforsikring?

Christine Edwards søger altid måder at hjælpe læsere med at reducere udgifter og øge husstandens indtjening. Hendes artikler er optrådt i Senior Life of Florida's Boomer Guide, Epicure & Culture, Space Coast Living magazine og Florida Today.

Populære Indlæg

Praktikophold: Gå for pengene eller oplevelsen?

Det er ikke hvor du er; Det er hvor du går, der betyder noget

I Service Distribution-401k Rollover mens du stadig arbejder

Hvad er dine muligheder for en 401k Rollover til IRA?

Godt at kende regler og grænser for den traditionelle IRA-konto

Post Din Kommentar