Redaktørens note 5/1/2018: På grund af en nylig FTC-klage over LendingClub kan vi ikke længere anbefale denne service med 100% tillid.

Keen at prøve en ny investering mulighed - en med potentialet for anstændige afkast, der hjælper andre mennesker komme ud af gælden på samme tid?

Social udlån eller peer-to-peer-udlån er en voksende sektor, der forbinder låntagere og långivere. Virksomheder som Lening Club tilbyder investorer en anden måde at diversificere deres porteføljer og tjene månedlige renter, samtidig med at låntagere får adgang til bedre renter og mindre lån.

Nysgerrig om at prøve denne investeringsmulighed? Her er hvad du behøver at vide for at tjene penge med Lending Club.

Hvad er peer-to-peer-udlån?

Før vi kommer ind i detaljerne, lad os definere sociale udlån lidt mere.

Peer-to-peer-udlån (P2P) forbinder individuelle långivere og låntagere gennem online markedspladser. Det skærer effektivt den midterste mand i den traditionelle udlånsproces, hvor finansielle institutioner styrer overførslen af penge fra långivere til låntagere.

Processen er mere strømlinet og effektiv, og det reducerer omkostninger og besvær for begge parter. Det giver individuelle långivere en højere afkast af deres investering, og giver låntagere bedre adgang til de midler, de har brug for til en lavere rente. Det er en win-win for alle parter.

Hvorfor vælge låneklub?

Med så mange forskellige P2P-udlånssteder til rådighed, hvorfor skal du vælge Lending Club?

For tre år i træk har Lending Club været nummer fem på Forbes 'liste over Amerikas mest lovende virksomheder. Det er verdens største online-udlånsmarked for investorer, og The Economist holdt op med sin succes og vækst - selv gennem den seneste recession - som et eksempel på P2P-udlånets potentiale.

Kyle Taylor, grundlægger af The Penny Hoarder, siger, at selvom der findes andre solide P2P-muligheder, foretrækker han Lending Club fordi: "Jeg kan sortere lånene og vælge dem, jeg vil investere i. Jeg har lyst til, at jeg har mere kontrol over resultatet i stedet for blot at vælge et lager. "

Siden lanceringen i 2007 har Lending Club udbetalt mere end $ 300 millioner dollars til investorer. Dets mission, firmaet siger, er at

Skab et mere effektivt, gennemsigtigt og kundevenligt alternativ til det traditionelle banksystem, der giver kreditværdige låntagere lavere renter og investorer bedre afkast.

Hvordan virker udlånsklubben?

Den største appel til låntagere er den meget lavere rente på lån sammenlignet med kreditkortrenter. De kan ansøge om et lån på $ 1.000 op til maksimalt $ 35.000 for at dække deres personlige gæld. Låntagere, der får et personligt lån med Lening Club gem et gennemsnit på 31% over deres nuværende gæld eller kreditkort renter. Dette gør Lending Club til en fantastisk mulighed for gældskonsolidering, eller som en del af en gældsbetalingsstrategi, for folk, der håber at spare penge og få økonomisk frihed.

Sådan fungerer processen:

- En interesseret låntager gennemfører en simpel låneansøgning.

- Udlånsklubeksperter vurderer oplysningerne fra ansøgeren, fastsætter en rente og præsenterer en række lånetilbud at vælge imellem.

- Låntageren vælger en låneindstilling og aktiverer den på hjemmesiden.

- En investor vælger et lån til sin portefølje og vælger hvor meget det han gerne vil finansiere (så lidt som $ 25); Denne brøkdel kaldes en note.

- Når lånet er fuldt finansieret (enten af en investor eller flere) overfører Lending Club pengene direkte til låntagerens bankkonto.

- Hver måned, som låntager betaler tilbage midlerne, indskyder Lending Club afkastet plus renter på investorens konto.

- Investorerne kan vælge at trække sine midler tilbage eller geninvestere.

Hvad er der for långiveren? Overvej det en investering i både økonomisk og menneskelig forstand: dit lån tjener dig penge, mens du hjælper dig med at grave dig ud af gæld.

Kan du tjene penge på at investere i udlånsklub?

Mens Lending Club ikke bør være din eneste investering, kan det være en solid og diversificerende tilføjelse til din portefølje. Ligesom med alle investeringer, skal du indgå i P2P-udlånssfære med et langsigtet velstandsbygningssæt. Hvis du anvender en strategi for daghandler-type - køb og salg af aktier ofte - så kan en tjeneste som Lending Club måske ikke være for dig.

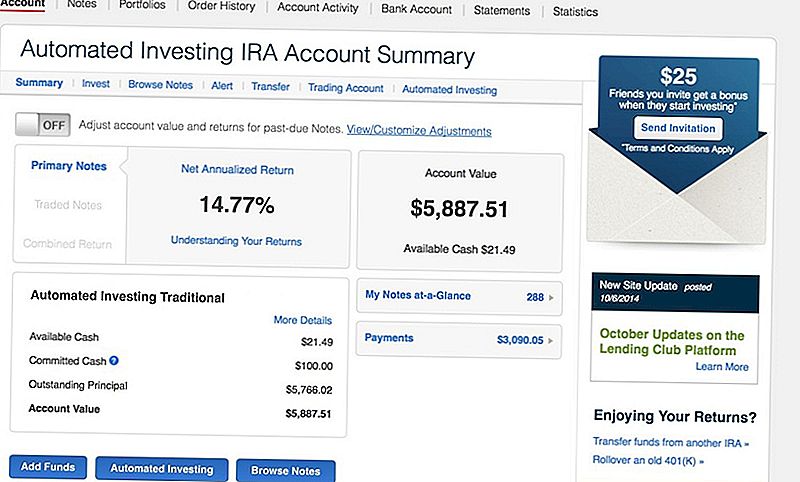

For eksempel er Taylor fokuseret på langsigtet investering. Han deponerede oprindeligt $ 5.000 i en Roth IRA med Lending Club, og "tjener en skør god 14% rente på mit depositum."

En Lening Club konto tilbyder lav volatilitet og et månedligt pengestrømme sammenlignet med at investere i aktiemarkedet. Og selv om det ikke er nemt at få et hurtigt overskud, har du lov til at trække eller geninvestere midler til enhver tid.

"Mens der er en måde at videresælge de noter, du ejer med Lending Club (på et sekundært marked), er det ikke nemt," advarer Taylor. "Du skal finde en anden køber for hver note du ejer. Jeg investerer kun 25 dollar i hvert lån, så hvis jeg ville afvikle min konto, skulle jeg individuelt sælge mere end 200 noter. "

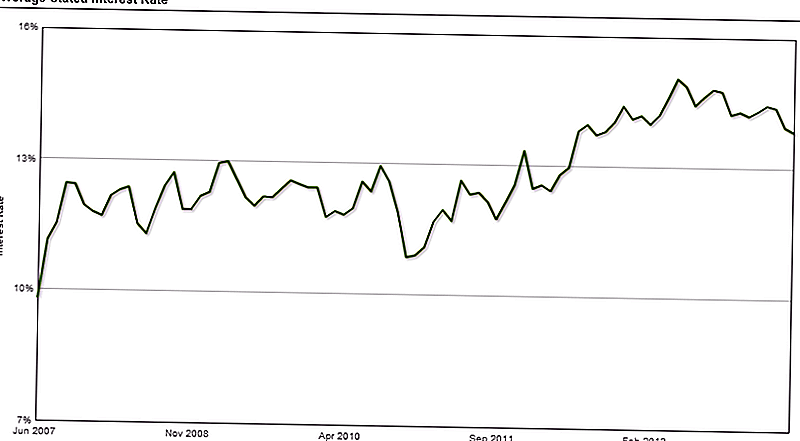

Siden juni 2007 har investorerne opnået gennemsnitlig 10-15% rente, hvilket mere end opvejer enhver risiko eller misligholdelse af lån, der måtte opstå i deres porteføljer.

"Lad ikke standardindstillingerne afholde dig," forklarer Taylor. "Nogle noter vil tjene [næsten] 25% i renter, så de vil opveje de tab."

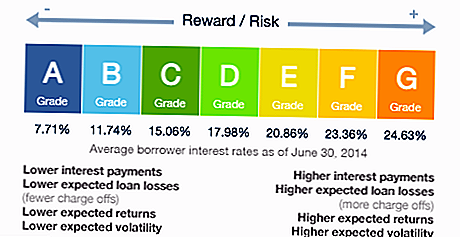

Lurer du på standardindstillinger? Udlånsklub vurderer hver låntagers kreditkvalitet og risiko og tildeler dem en karakter. Hvis du gerne vil holde dig til "mindre risikable" lån, skal du kun vælge dem, der er klassificeret A eller B - selvom du forstår, vil du tjene mindre rente på disse lån.

Hvad med gebyrer?

Virksomheden har relativt lave driftsomkostninger i forhold til traditionelle investeringskonti, og den overfører disse besparelser til investorer i form af solide overskudsgrader og lave gebyrer.

Eksempelvis har Edward Jones (et fuldservice-mæglerfirma jeg har investeret i) opkrævet et årligt gebyr på $ 40, plus et gebyr på 2% på alle investerede penge, uanset om din portefølje har tab eller gevinster.

Udlånskluben opkræver dog kun 1% årligt gebyr og gebyrer gebyrer, hvis de kunne indsamle betaling fra låntager.

Her er hvad du betaler:

- Servicegebyr: Dette gebyr dækker udgifter til drift og vedligeholdelse af investorregnskaber, idet der sikres penge udbetalt til låntagere og tilbagebetalt til investorer. Dette årlige gebyr er 1% af de betalinger, der modtages inden for en 15-dages periode af notens forfaldsdato.

- Indkøbsgebyr: Hvis en låntager savner en betaling på deres lån, siger Lending Club, at de anvender samme type praksis, som en traditionel bank eller en finansiel institution ville. Virksomheden opkræver investorer 18% af det inddrevne beløb (hvis der ikke kræves retssag) eller 30% af sagsomkostningerne afholdes.

Udover dette resumé deler Lending Club ikke meget information om samleprocessen, eller hvordan det påvirker investorer. Faktisk er dette et element, Taylor vil gerne se opgraderet.

"Jeg ville elske for der at være mere gennemsigtighed omkring samleprocessen", bemærker han. "Det er uundgåeligt, at nogle af dine lån går til standard - det er bare en del af det. Udlånsklub sender disse noter til samlinger og genopretter nogle af dine penge, men som ejer af noten har du meget lidt information om den proces. "

Hvad er din udlånsinvesteringsstrategi?

Når du starter ud, vil en investeringsstrategi hjælpe dig med at udnytte dine penge til optimalt afkast. Opret et hurtigt sæt regler eller må-haves, før du bestemmer hvilke noter du vælger.

For eksempel indeholder Taylors personlige strategi en hurtig tjekliste over kriterier, som alle låntagere skal opfylde:

- De ejer et hjem

- De har haft det samme arbejde i mindst to år

- De har fået færre end tre henvendelser om deres kreditrapport i de sidste seks måneder (typisk betyder mange nylige henvendelser, at en person ansøger om en masse ny kredit)

- De leder efter et kreditkort refinansieringslån

- Det har været mindst 12 måneder siden deres sidste misligholdelse (manglende betaling af et lån)

- Deres nuværende kreditkortrenter skal være højere end 20%

Med andre ord, hvis en ven skulle spørge dig om penge, hvad ville du kontrollere for at sikre, at du ikke kun hjalp dem, men var i stand til at genvinde dine midler plus renter? Baser din investeringsstrategi på disse kriterier.

Klar til at åbne en P2P-lånekonto

Hvis du er klar til at komme i gang med peer-to-peer-udlån, er det første skridt at kontrollere din valgbarhed. Hver stat regulerer denne type investeringer forskelligt, og ikke alle stater tillader dig at bruge Lending Club.

At investere med Lening Club, skal du tjene mindst $ 70.000 i årlig bruttoindkomst og have en nettoværdi på $ 70.000, selv om nogle stater kræver en højere nettoværdi. Hvis din samlede nettoværdi er over 250.000 dollars, behøver du ikke bekymre dig om årlige indkomstkrav.

Dernæst skal du blot vælge din konto. Her er de mest populære muligheder:

- Individuel konto: Dette er den enkleste konto til din personlige brug.

- Fælles konto: Hvis du planlægger at have en konto med fælles interesse for to eller flere personer, så er det den konto, du vil have.

- IRA-konto. Få skattefordelede besparelser og vækst med en individuel pensionskonto. Du kan rulle over midler fra en 401 (k) eller IRA overførsel. Hvis du er kvalificeret, kan du åbne en traditionel IRA, Roth IRA, SEP IRA eller Simple IRA. (Her er en god vejledning til IRA-berettigelse.)

Carrie Smith (@carefulcents) er en penge maverick, forfatter og grundlægger af blog Careful Cents. I maj 2013 afbrød hun sit lille erhvervslivsregnskabsjob for at forfølge fuld tid iværksætteri og blogging.

Post Din Kommentar