Jeg var meget begejstret for at acceptere mit nye job. Kl. 29 var jeg endelig med en konkurrencedygtig løn, respektabel sundhedsdækning og en 401 (k).

Efter at have ignoreret nødvendigheden i et årti var jeg lettet over muligheden for endelig at lave en solid plan for pensionering.

Jeg var også ret skræmt.

Selvfølgelig ved jeg, at det er vigtigt at have en pensionsplan. Men da vores HR-rep begyndte at smide ord som "investeringer" og "portefølje", lukkede jeg. Jeg valgte, hvilke valgmuligheder der helst ville stoppe tilmeldingsprocessen hurtigst muligt.

Så nu har jeg 401 (k), med en kamp fra mit firma og penge investeret i ... hmm.

Jeg har virkelig ingen idé om, hvad der sker med mine penge - og det skal jeg nok. Lyder det godt?

Hvad sker der med dine 401 (k) penge?

Du forstår vigtigheden af at oprette din arbejdsplan pensionsplan, i teorien. Men når det er gjort, forsøger du ikke at tænke på det.

Hvad sker der faktisk med dine penge, og hvad betyder det for din pension?

Simpel som det kan være at sætte det og glemme det, investeres de penge du og din arbejdsgiver til din 401 (k) investerer. Det betyder, at det er udsat for udsving i markedet.

Og hvordan disse udsving påvirker din pensionsfond er op til dig.

Kend din risikotolerance

Det første skridt til at vide, hvad der sker med dine penge, er at forstå, hvad der hedder din "risikotolerance".

I økonomi betyder det mængden af volatilitet, du er villig til at tillade i din investeringsportefølje. I grund og grund vil du sætte dine penge i en gryde, hvor det vil forblive på omkring samme værdi hele tiden, eller en hvor det vil svinge meget - nå højere højder og lavere nedture?

Du tror måske, du kender din risikotolerance ud fra din personlighed. Jeg ville kalde mig selv en risikotager, fordi jeg var villig til at holde op med mit arbejde, flytte over hele landet, rejse og arbejde for mig selv.

Men at være risikovillig i et område af livet behøver ikke at betyde, at du vil være risikabel med dine penge. Hvordan bestemmer du den mængde risiko, du ønsker i din pensionsplan?

Lær din risikotolerance med dette gratis værktøj

Da jeg tilmeldte mig min 401 (k) valgte jeg "standard" indstillingen. Når du gør det, investeres dine penge i et sæt forudbestemte fonde - en "investeringsportefølje."

Denne portefølje falder et sted på en skala fra "konservativ" - som for det meste forbliver den samme værdi - til "aggressiv" - som har mere potentiale til at ændre sig i værdi over tid.

Grunden til at du formentlig foretrækker at ikke tænke på din 401 (k) er simpelthen, det virker kompliceret. Investering virker som noget for folk med masser af penge og adgang til ekspertviden.

Jeg ved, det er en dårlig ide at ignorere pensionsplanlægning, så Jeg fandt et værktøj, der forenkler denne komplicerede information. Et firma kaldet FinMason ønsker at gøre smart finansiel planlægning tilgængelig for alle - ikke kun dem med tid og penge til at ansætte en finansiel rådgiver.

I stedet for at bestemme din risikotolerance i forhold til de risici, du er villig til at tage på andre områder af livet - hvilket er, hvad mange finansielle rådgivere gør - FinMason oprettet, hvad de kalder en "FinScore."

Din FinScore er din risikotolerance rangordning repræsenteret af et tal fra 1 (konservativ) til 100 (aggressiv). Det tal giver dig besked om, hvor meget risiko du skal tillade i dine investeringer.

Her er det værktøj, jeg plejede at finde min FinScore - og her kan du bruge det til at sikre, at du har nok penge, når du er klar til at gå på pension.

Bemærk: Er du ikke sikker på, hvilke numre du skal indtaste i hvert trin? Jeg har også inkluderet et trin for trin gennemgang.

//Den trinvise vejledning til at finde din FinScore

Når du arbejder gennem værktøjet ovenfor, skal du bruge disse tips til at afklare eventuelle trin, der stump dig.

1. "Jeg planlægger at gå på pension i ___ år."

Vælg "Beregn det til mig" og indtast din alder og den alder, hvor du planlægger at gå på pension. Hvis du blev født i 1960 eller senere, forventer du at gå på pension på 67 at modtage fulde fordele.

2. "Jeg vil gerne have en pensionsindkomst på $ ___ om året."

Vælg "Beregn det for mig" og indtast din nuværende indkomst og forventede rente pr. År. Typiske forhøjelser varierer fra år til år. Det nuværende gennemsnit er omkring 3%.

3. "Jeg forventer, at $ ___ om året af min alderspension kommer fra social sikring og andre kilder."

Du kan beregne dine sociale sikringsydelser baseret på din faktiske indtjeningspost eller vælg "Beregn det for mig", og indtast din aktuelle indkomst og hæve sats igen for et skøn.

4. "Jeg forventer at bidrage med $ ___ pr. Måned til min opsparing og øge med ___% pr. År."

Angiv mængden af din lønseddel, du har afsat hver måned til besparelser. Dette inkluderer den procentdel, du bidrager til din 401 (k) plus eventuelle andre penge, du sparer regelmæssigt.

For eksempel bidrager jeg 4% til min 401 (k) og sætter yderligere 4% på en bankbesparelse konto, så jeg sparer 8%.Jeg har ikke en plan til at øge dette, så jeg har nu indtastet "0" i den anden boks.

Sammenligner din arbejdsgiver dit 401 (k) bidrag? Marker dette felt, hvis din arbejdsgiver matcher. Hvis du ikke ved, om det gør det eller ej, eller du er usikker på, hvor meget det passer, så spørg din HR-repræsentant.

5. "Den nuværende saldo på mine investeringer er ca. $ ____."

Angiv den balance, du allerede har påtaget sig i dine 401 (k) og andre investeringer som en Roth IRA. Kontakt din HR-repræsentant, hvis du ikke ved, hvor du finder disse oplysninger.

Jeg er lige ved at komme i gang, så jeg noterede min balance som "0."

6. Prøveporteføljer

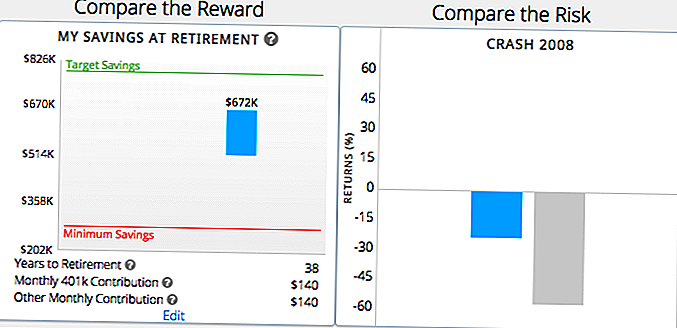

Ved hjælp af disse grundlæggende oplysninger om dine pensionsbesparelser vil værktøjet vise dig et par prøveporteføljer, og hvor mange penge du står ved pensionering eller potentielt taber i et markedskrasj med hver. Jeg vil snakke mere om, hvad det betyder for dig senere i posten.

Værktøjet vil også vise dig hvor meget du ville have sparet ved pensionering med hver portefølje og hvordan det stabler op mod målet og mindste besparelser du tidligere har fastslået.

I hver runde kan du se to af disse prøveporteføljer, en mere risikabel og en mere konservativ. Vælg enten "blå" eller "grøn", afhængigt af hvilket scenario der bedst passer til dine pensionsbehov.

Vælg den prøve, der appellerer til dig, baseret ikke kun i bedste tilfælde, men også på værst. Er det "dårlige tilfælde" for en given prøve mindst opfyldt af dine mindste besparelsesbehov?

7. Få din FinScore

Baseret på de porteføljer, du vælger, modtager du din FinScore. For eksempel var minen 62, moderat aggressiv.

Du får se en stikprøve, der viser hvor tæt den portefølje får dig til dit mål og minimale pensionsbesparelser.

Dette er et simpelt visuelt billede, der hjælper dig med at se, om din nuværende pensionsopsparingsplan er på rette spor for at hjælpe dig med at nå dine pensionsmål. Værktøjet vil tilbyde et par hurtige forslag baseret på, om din plan er i balance med din FinScore.

Baseret på min FinScore så jeg et diagram, der viste, hvor meget en moderat aggressiv portefølje med mine forventede bidrag ville være værd, når jeg går på pension på 67 (i 38 år).

Hvad skal man gøre, når man kender din FinScore

At kende din risikotolerance giver dig mulighed for at måle det mod, hvad der sker med din 401 (k). Derefter kan du afgøre, om der skal foretages ændringer.

Hvis din pensionsplan er i overensstemmelse med din FinScore, har du held og lykke! Stick med det - men sørg for at tjekke tilbage om nogle måneder for at sikre, at det fortsat er tilfældet.

Hvis du ser, at der er for meget eller for lidt risiko i din 401 (k) portefølje, skal du tage skridt til at ændre det. For eksempel vil jeg, baseret på min FinScore, sandsynligvis gemme minimumsbeløbet ved hjælp af min nuværende 401 (k) plan. Men jeg er langt fra at nå målbeløbet.

For at gøre det, skal jeg foretage tilpasninger til min opsparing og investeringer. Jeg kunne bidrage mere til besparelser, jeg kunne investere mere aggressivt eller finde en balance mellem de to.

At bestemme og foretage disse ændringer i din pensionsplan kan være så simpelt som at tale med din HR-repræsentant. De kan give dig en bedre forståelse af de tilgængelige værktøjer til at hjælpe dig med at træffe beslutninger om din 401 (k).

Hvis du vil have mere vejledning, men ikke har budgettet til en dyr finansiel rådgiver, FinMason's gratis værktøjer kan hjælpe dig med at finde ud af dine investeringer og forstå, hvordan man får dem til at fungere for dig.

Din tur: Hjalp dette værktøj dig til bedre at forstå dine pensionsbehov? Hvilke spørgsmål har du stadig om din 401 (k)?

Sponsor Disclosure: En stor tak til FinMason for at arbejde sammen med os for at bringe dig dette indhold. Det er sjældent, at vi har mulighed for at dele noget så fantastisk og få betalt for det!

Dana Sitar (@danasitar) er en personaleforfatter på The Penny Hoarder. Hun er skrevet til Huffington Post, Entrepreneur.com, Writer's Digest og meget mere.

Populære Indlæg

Arbejdsudvekslinger: Hemmeligheden til at rejse til fjerntliggende steder ... gratis

Vil du køre et lille sommerferie? Her er hvad det virkelig kan lide

Denne lidt kendte strategi kan spare dig tusindvis i studielåneskuld

CostShredder: Dette gratis værktøj hjælper dig med at spare en masse penge, mens du handler online

Opkald alle geeks: Sådan kører du en forhandlerbord ved tegneserie- og sci-fi-konventioner

Post Din Kommentar