Jeg er en født worrier, så at se vores indtægtstab 60% i de sidste tre år har været en udfordring. Stadig bor min kone og jeg godt, og vi købte vores lille hjem for kontanter sidste år. Og mens vi ser, at vores erhvervsindkomst forsvinder, har jeg afbrudt fire job, jeg ikke kunne lide.

jeg gøre kamp for at tjene penge (især nu), men jeg kan afslutte et job og prøve noget andet, når jeg har lyst til det, fordi vi har ingen gæld, vi holder vores omkostninger lave og vi sætter penge til side. Jeg har altid værdsat frihed over at eje ting, så jeg har valgt ikke at jage efter de sædvanlige versioner af succes. Sikker på, det ville være rart at have et stort hjem med en soaker karbad i en over-sized soveværelse. Tilføj en ny bil (eller to) og et stort tv, og jeg ville leve den amerikanske drøm.

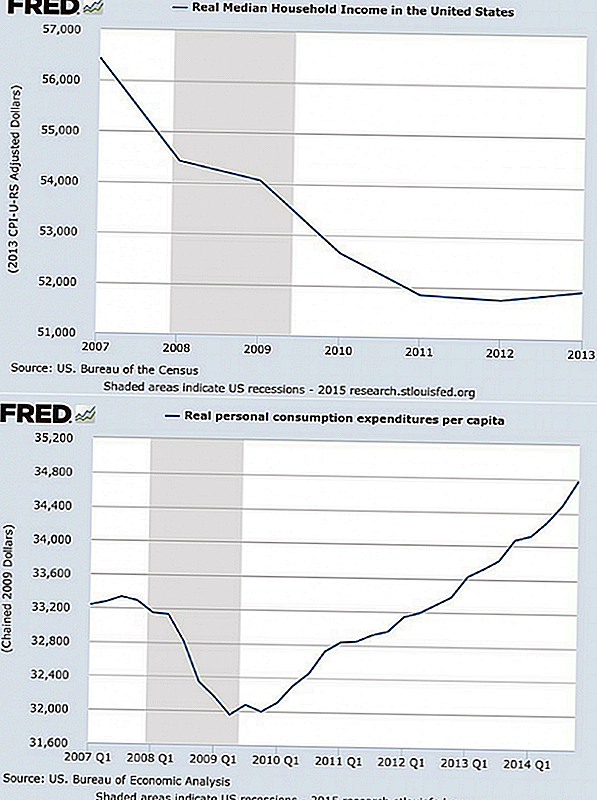

Men at betale for den amerikanske drøm kan være svært. Federal Reserve statistikker viser, at median husstandsindkomst i USA er faldet 8% siden 2007, selvom udgifter til personlig forbrug pr. Indbygger fortsætter med at vokse. Med andre ord, vi laver mindre og bruger mere.

"American Dream Inflation"

"Amerikanere, herunder mig selv, er så afhængige af uanvendelige udgifter, at en brutal recession og en ægte trussel mod vores levestandard næppe har gjort en ulempe i mængden af penge, der flyver uden for vores tegnebøger uden nogen god grund", siger finansforfatter Rick Ny mand. Ønsker formere sig og bliver "fornødenheder", og vi har altid brug for mere at demonstrere vores succes. Newman henviser til denne udvikling som "American Dream Inflation."

Hvad sker der, når du går ned ad denne vej og begynder at bruge mere end du laver? Du kommer til at arbejde meget, føler dig stresset og har en stadigt voksende gælds- og udgiftsbelastning, der gør dig mindre fri og mindre økonomisk sikker. I dag kan du opdage, at du er et af de voksende antal mennesker, der har brug for et job i alderen 70 eller 80 år. Lyder det ikke mere som det amerikanske mareridt?

Problemet køber ikke ting, du har brug for, eller som beriger dit liv og er overkommelige. Og du sikkert kan har råd til nogle luksusforbrug. Men ofte forstærker fældningen af rigdom som en nødvendig del af succes, når de virkelig er en fælde.

Så hvordan undgår du hyperforbruget og gælden, der kan forårsage så mange økonomiske problemer? Prøv dette:

- Stop med at måle succes med andres standarder

- Skift dine udgiftsvaner

Hvad gør Din Succes ser ud?

Der er ikke noget galt med at købe gode ting, men der er heller ikke noget galt med at vurdere oplevelser eller enkelhed over ting. Og det er aldrig alt det ene eller det andet. Tænk grundigt på, hvad der rent faktisk har gjort du glad (og hvad der ikke har) at bestemme, hvordan man skal balancere konkurrerende værdier og hvor meget skal betale for at opfylde dem.

For eksempel forestil dig en smuk RV i din indkørsel. Kiplinger siger, at det gennemsnitlige motorhome koster $ 100.000. Nu tilføj omkostningerne til gas, forsikring, skatter, licens, vedligeholdelse og udvej rum, der lejer for op til $ 70 per nat. Efter 10 års ejerskab kan du opdage, at du har betalt $ 1.000 pr. Nat for at bruge din RV. Er det det værd?

Rytteren ser imponerende ud, og det er et tegn på din succes, men hvor meget er symbolet værd? Der er ikke noget rigtigt svar her (vi har alle vores egne værdier), men sæt et nummer på det - dit nummer. Derefter tælle op, hvad du ville spare ved bare at leje en RV for lejlighedsvis tur. Du kan opleve, at du betaler meget mere end dit nummer bare for at vende nogle fremmede hoveder.

Hvem kan sige, hvor meget af dine udgifter er motiveret af et ønske om at imponere andre, men ingen er immun for denne egofaktor. Og selvom du bevidst placerer nogle Værdi ved at imponere andre, du har sikkert andre vigtige værdier. Endvidere viser nyere forskning, at udgifter til at imponere andre ikke gør dig lykkeligere.

Måske værdsætter du frihed. Måske vil dit liv være mere beriget af en tur rundt om i verden end ved at have nogle flere fancy gadgets. Tid med venner, et år til at skrive en bog, en bedre eller tidligere pensionering - alle disse værdier og mål er potentielt handlet væk, hvis du søger en vision om succes, der indebærer overforbrug og arbejder længere timer at betale for det hele.

Hvad kan du gøre ved denne fælde? Tænk grundigt på hvad du virkelig værdi og lav en liste. Medtag dine generelle værdier og specifikke vigtige mål. Sæt listen i din pung eller pung og se den over, når du beslutter dig for at købe noget. Beregn den sande pris (jeg får mere at sige om det på et øjeblik), og spørg et par "værdi spørgsmål" som ...

- Passer dette køb til mine værdier?

- Flytter det mig tættere på mine mål?

- Er det værd den samlede (sande) pris?

Skift dine udgiftsvaner

Måske køber du ikke ting for at imponere andre eller at jagte en drøm, du kun tror, er din. Du kan bruge penge til komfort, underholdning og forskellige øjeblikkelige ønsker. Stadig, hvis du bruger for meget og bruge det på de forkerte måder, du kommer i økonomiske problemer. Her er de to typer udgifter, der forårsager de største problemer:

- Tilbringe lånte penge

- Udgifter til ting, der tilføjer fremtidige udgifter

Alle taler om gæld, og den gennemsnitlige U.S.husstand skylder $ 7.300 på kreditkort.

Men den anden type udgifter, den slags, der tilføjer andre udgifter til dit liv, er også vigtigt. Selv hvis du betaler kontant for den fancy RV, har du jo stadig licens, forsikring og andre omkostninger, der fortsætter, så længe du ejer det. Og så er der køb, der tilføjer andre udgifter og gældsbetalinger til dit liv.

For eksempel er boliger større end nogensinde; det gennemsnitlige hus tilbyder 2.600 kvadratmeter boareal. Det ekstra rum er behageligt, men det er også dyrt på to måder. For det første, hvis du låner $ 190.000 i stedet for $ 130.000 til at købe dit hus, betaler du $ 109.400 mere over 30 år på et 4,5 pct.

For det andet koster større boliger mere for ejendomsskat, forsikring, vedligeholdelse og forsyningsselskaber. I årenes løb kan du dække en ekstra $ 160.000 for den rummelige følelse. Er det værd at meget for dig? Hvor mange timers arbejde er det? Hvad kan du gøre eller have i stedet, hvis du har sparet alle de penge?

Nogle gange forstår du ikke, hvor meget ting virkelig koste. At vide, at kan ændre mening om et køb, så lær at spørge og besvare dette spørgsmål ...

Hvad er den samlede pris?

Hvad kostede det? Det er et spørgsmål, der normalt besvares med en pris. Men for mange indkøb er den oprindelige pris bare begyndelsen.

For eksempel, hvis du sparer op og køber et badestamp for $ 2.500 i kontanter, tror du måske, du er smart, fordi du i det mindste ikke gik i gæld til det. Men dig gjorde tilføj fremtidige udgifter til dit liv.

Den årlige elpris til et boblebad er mere end 250 dollar. Du har brug for kemikalier, rengøringsmidler og reparationer, der koster måske $ 350 pr. År. Nogle hot tubs varer kun omkring seks år, så de samlede omkostninger, herunder købsprisen og udgifterne, kunne være $ 6.100 eller mere end $ 1.000 om året.

Et boblebad, en ridemaskine eller en anden bil kan være værd at prisen og den løbende udgift, men hvordan kan du være sikker på, om du ikke engang kender prisen? Beregn Udgifter i alt af ejerskab, før du træffer beslutning om at købe noget, og derefter afgøre, om købet beriger dit liv nok til, hvad du betaler. Så spørg dette spørgsmål ...

Hvordan kan du betale kontant?

Tænk på alle de interesser, du har betalt gennem årene på kreditkort og billån, og hvad kunne du gøre med pengene, hvis du fik det hele tilbage lige nu.

Undskyld, du kan ikke få det tilbage, men du kan Begynd at betale kontant for ting og / eller betal dine kreditkort hver måned for at undgå rentegebyrer (og hvis du ikke kan gøre det, kan det være på tide at skære disse kort). Du får en eller flere af disse fordele fra en pay-nu-politik:

- Færre betalinger for at holde styr på

- Mindre arbejde var nødvendigt for at tjene penge til at betale renter

- Penge, der ikke går i renter, kan bruges til vigtige mål

- Mindre stress med en gældsløs livsstil

Du skal sikkert låne penge til at købe et hus (selvom halvdelen af hjemmet i Florida er til kontanter), men i næsten alt andet er der mulighed for at betale kontant.

For små ting skal du bare holde op med at købe så meget, så du kan betale som du skal. Husk dig selv at alle disse små ting kan forhindre dig i at opnå din store mål.

For større indkøb forudse behovet og afsatte penge på en særlig konto. Antag for eksempel, at du har en bil, men vil gerne have noget bedre. Hvis du tror at du har råd til en bilbetaling på 400 USD, bevis det ved at indstille 400 USD hver måned, indtil du kan betale kontant for dit nye hjul. Og spørg dig selv selv ...

Har du brug for det nu?

En af de nemmeste måder at kontrollere dine udgifter på er at vente på at købe ting. Der er en række årsager til udsættelse kan spare dig penge, men det enkleste er det du kan ændre dit sind og ikke købe varen. Det er hvad videnskaben viser.

Undersøgelser viser også, at en sund dosering af procrastination reducerer hyppigheden af køb - du kan spare mange penge, hvis du spiser halvt så ofte eller gør dine møbler to gange så lange.

Gør udsættelse til en god vane, og vent til at købe disse tøj eller den nye computer. Selvom du stadig beslutter at købe dem, vil de måske blive til salg, mens du venter. Og endelig spørg dig selv de store spørgsmål, som ...

Er drømmen værd at prisen på overdreven gæld og udgifter?

Du vil altid spilde nogle penge - alle gør fejl og hengiver øjeblikkelige ønsker.

De virkelige problemer kommer, når du føler behovet for at købe, hvad alle andre har, uanset dine egne værdier, og du tager en belastning af gæld og højere udgifter. Derefter kan din amerikanske drøm blive et amerikansk mareridt. De mulige konsekvenser er:

- Du betaler mere for alt på grund af renteudgifter

- Du ofrer meningsfulde mål for øjeblikkelige fornøjelser

- Du giver op til frihed til et job, du hader, fordi det dækker regningerne

- Du handler fritid for flere arbejdstimer for at betale disse kreditkort

- Du jage efter flere ting i stedet for at nyde det, du har

- Du er et par måneder fra konkurs, hvis du mister din indkomst

- Du handler din lykke til en version af succes skabt af andre

Hvorfor ikke definere succes ifølge din værdier? Opret og implementer en plan for at betale alt, hvad du skylder og forblive gældsløs. Og brug resten af tipsene ovenfor for at undgå at falde tilbage i fælden. Trods alt har du sikkert bedre ting at gøre end altid kæmper for at leve i en andens drøm.

Din tur: Finder du, at du bruger penge på for mange ting, der tilføjer mere gæld og stress end reel værdi i dit liv?

Populære Indlæg

TD Ameritrade Review - Top IRA Provider

My Haven Livsforsikring Review - Få dækket på bare få minutter!

De 10 bedste økonomiske mål, som alle skal have for 2018

Skal du bruge et 401k lån til at betale dine kreditkort?

Sådan opdager du din økonomiske grit

Post Din Kommentar