Efter flere år med et attraktivt boligmarked kan mange håbende husejere forsinke deres planer om at købe.

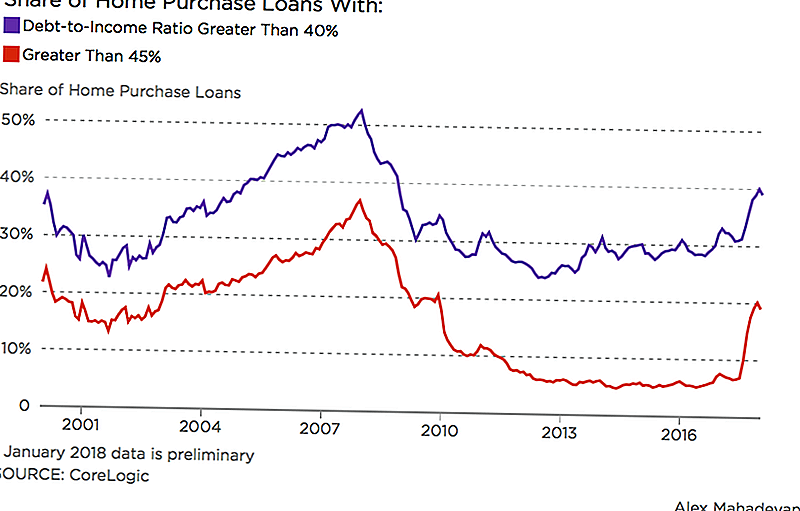

Wall Street Journal rapporterede, at 1 ud af 5 konventionelle realkreditlån, der blev foretaget i løbet af vinteren, blev givet til folk, der brugte 45% eller mere af deres månedlige indkomst på gæld. Dataene fra ejendomsanalytikere hos CoreLogic fokuserede på realkreditlån, der opfyldte standarder fastsat af Fannie Mae og Freddie Mac.

I 2017 hævede Fannie Mae sine grænser for at sikre realkreditlån, hvor låntagere har op til 50% af gælden til indkomstforhold; den foregående grænse var 45%. Ændringen skaber en stærkere pude til kvalificerede låntagere, der kan have studielån eller anden gæld. Men den udvidede låntagerpool kan give et fejlagtigt billede af, om en låntager er forberedt til boligejendom.

"Du vil gerne have, at alle betaler en meget lavere procentdel af deres indkomst på deres boliger og har en lavere gældskvote, men det er ikke en situation, som mange første gangs boligkøbere er i", siger Robert Silverman, professor i by- og regionalplanlægning på universitetet i Buffalo.

Stigende renter komplicerer også låntagernes homebuying drømme. Mens renten på realkreditrenterne er dyppet i foråret, har de generelt været stigende siden slutningen af 2016. En ekspert fra Mortgage Bankers Association forudsagde i et interview med HousingWire, at renteniveauet på realkreditrenter vil stige med 5% frem til 2020.

Studielån og anden gæld har mange unge, der forsinker homebuying.

Hvis flere mennesker kan få realkreditlån, er vi i en anden boble

Ja, vi er i en boble, sagde Silverman. Men det er ikke helt som det, der bar for 10 år siden. Boligpriserne stiger, og lav opgørelse medfører opvarmet konkurrence, men udlånsstandarder er strenge i dag sammenlignet med perioden før sidste crash.

Men det vil tage lidt tid at forstå den virkelige virkning af de seneste skattereformer i forbindelse med realkreditrente og ejendomsskat. Amerikanere, der holder af med at betale for at betale deres gæld, kan også have indflydelse på udbud og efterspørgsel.

Alle disse ting kunne "lægge noget nedadgående pres" på boligmarkedet, sagde Silverman.

Hvad skal du bruge på dit boliglån?

Mange långivere foreslår at bruge ikke mere end 28% af din brutto månedlige indkomst på boligomkostninger, herunder skatter og vedligeholdelse. Balancen anbefaler at holde det til 20-25% af din månedlige indkomst afhængigt af din nuværende gældsbelastning. I mellemtiden råder den finansielle evangelist Dave Ramseys realkreditberegner til at holde dit realkreditlån til 25% af din hjemmehjemsløn.

Hvis du bruger mere end 30% af din bruttoindkomst på boliger, sagde Silverman, at du hedder "boligbelastning", fordi resten af din indkomst bliver strakt tyndere hurtigere.

"Det er blevet mere problematisk i det sidste årti eller så," sagde han. "Flere og flere familier falder over 30%."

At 30% på udgifterne på dit hjem har længe været prisen for overkommelige priser, sagde Silverman. Institut for Bolig og Byudvikling bruger det til at bestemme omfanget af bistand til Housing Choice Voucher Programmet, for eksempel. Realkreditinstitutter bruger det også som en indikator for en låners evne til at tilbagebetale deres realkreditlån.

Og mens boligpriserne fortsætter, vokser indtægtsvæksten ikke, sagde Silverman. Denne ulighed kunne forhindre mange ellers kvalificerede låntagere i at forfølge deres husjagtdrømme.

Lisa Rowan er en seniorforfatter på The Penny Hoarder.

Populære Indlæg

Sådan får du dit barn til en gratis fødselsdagsopkald fra Dora eller Bubble Guppies

Klassisk, krydret eller grillet? Få en gratis sandwich fra Chick-fil-A denne måned

Denne kvinde fik betalt $ 150 for at gå til tandlægen - og sparer penge hver gang

Hvordan jeg lavede $ 545 i en uge Sælger gratis tøj jeg fik på Craigslist

7 Money Moves, der vil gøre livet meget lettere næste gang du rejser

Post Din Kommentar