Alt blev opgravet, da Kisha Howards mor havde et slagtilfælde.

Først var det turene frem og tilbage fra Howards hjem i Orlando, for at skifte siddende med sin mor på hospitalet i Daytona Beach, Florida. Gassen fyldte op, ligesom måltiderne hun greb fra fastfood restauranter i timeslot kørsel hver vej efter arbejde.

Så var det papirarbejdet. Hendes mor levede allerede på en fast indkomst tilbage i Orlando. Så da hun kom hjem og lægeregister begyndte at komme ind, begyndte Howard at panikere. Hendes mor havde brug for medicin og hjemmeplejeartikler.

Howard var singel og havde sine egne regninger at betale. Og som den ældste af tre følte hun at hun ikke kunne fortsætte med at spørge sine brødre - der begge havde familier - for penge.

"Mit budget er allerede stramt," sagde Howard. "Men jeg var nødt til at forsøge at afhente slacken."

Så hun tog et payday lån ud. Og så rullede hun det over til en anden.

Situationer som Howard er mere almindelige, end du måske forventer. Payday lån handler om 12 millioner amerikanere vende til hvert år for kortsigtet økonomisk hjælp.

Mennesker, der ikke har fire års grader, er mere tilbøjelige til at tage ud lønningslån. Så er afroamerikanere og mennesker, der tjener mindre end $ 40.000 om året. Hvis du er skilt eller lejer dit hjem, kan du være mere sårbar over for lønudlånsindustrien, ifølge Pew Charitable Trusts.

Men du ved, hvem der bruger payday lån mest, ifølge Pews data? Hvide kvinder mellem 25 og 44 år.

Demografisk til side er følelsen af at være i en finansiel marmelade, der gør dig hyperventilat, universel. Hvis du ikke er sikker på, hvem du skal bede om hjælp, sommetider vælger du fremmede ved skranken af check-indløsningsbutikken ned ad vejen, der giver ud lønningsdag lån, tænker alt vil være fint, når du afregner gælden om en uge eller to .

Men for nogle spørger det ikke om et kortsigtet lån, at det virkelig giver en hurtig løsning. I stedet er det en kreds af gæld, der kan fange låntagere i langt længere tid end den næste løncyklus.

Hvad er Payday Loans, og hvorfor er de så komplicerede?

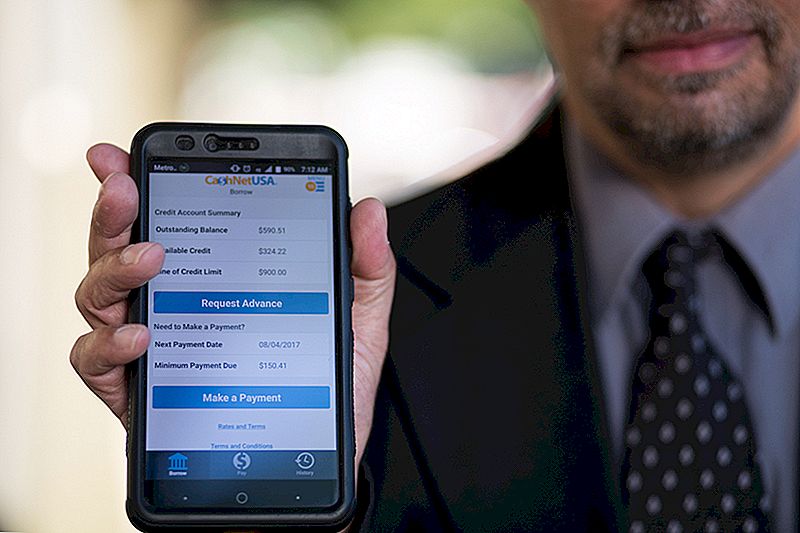

Du har kun brug for tre ting for at få et payday lån: identifikation, et job og en checkkonto.

Når du går til en payday långiver for at anmode om et lån, udfylder du en kort ansøgning og i de fleste tilfælde går ud med de penge, du har brug for at tide dig over, indtil din næste lønseddel. Ingen kreditcheck. Ingen sikkerhedsstillelse.

Men det er ikke billigt.

I en 2013-undersøgelse fandt forbrugerfinansieringsbureauet (CFPB), at medieafgiften på et typisk 14-dages lån var $ 15 pr. $ 100 lånt.

Udtag median payday lån beløb på omkring $ 350, og du kan forvente at betale $ 50 til $ 55 bare for at komme forbi indtil lønningsdag. Långiveren dirigerer automatisk din checkkonto for din lånebalance på din næste betalingsdato. Det er fint, hvis din direkte indbetaling rammer før dit udbetaling af lånetid.

Det er her, hvor det bliver kompliceret.

Hvis din kreditgodtgørelse overtrækker din konto, står du over for overtræk fra din bank og ekstra gebyrer fra din payday långiver.

Hvad sker der, når du ikke kan tilbagebetale det fulde beløb af dit lønudlån? Nogle långivere tillader låntagere at rulle balancen til et nyt, større lån under samme gebyrplan.

Disse længere lån kan have en årlig procentsats på næsten 400%. Når du mener, at et kreditkort kan have en APR på 15-25%, er det svært at forestille sig, hvorfor nogen ville tage ud af et lønudlån i stedet for at bruge et kreditkort.

Men for mange er payday lån ikke kun den sidste mulighed. De kan også være den eneste mulighed.

Hvorfor Payday Loans gøre mening for så mange amerikanere

Payday långivere har længe haft et ry for at være rovdyr, der narrer folk ind i at tage ud lån, de ikke har råd til snuskede butikker. Tv-reklamer for online payday långivere lover lethed og tilgængelighed af lånefonde, mens portrættering smilende, ubekymrede mennesker.

Folk, der aldrig har taget ud af et payday lån, før man kan antage, at låntagere er uansvarlige spenders, der ikke kan klare deres penge.

Det er ikke så simpelt. Her er vi i landet, der synes at have svært ved at skrabe sammen kontanter til en uventet $ 400 regning. En ud af tre personer har ikke nogen besparelser at vende sig til i en finansiel nødsituation.

At få kredit er bare uden for spørgsmålet for nogle, og det handler ikke kun om at få en dårlig kredit. Anslået 11% af de amerikanske voksne er kredit usynlig - de har ingen kredit historie for kreditrapportering agenturer at score.

Uanset personlig kredithistorik synes betalingsdagslånbrugere at være opmærksomme på de høje omkostninger.

Dan Raciazek, en regeringsfirma i Washington, D.C., havde brug for nogle penge i foråret, så han tog et par små lån med op til omkring $ 1.000. Han brugte en online payday lending service han så på en tv-reklame, som endda har en app, så Raciazek kan spore hvad han skylder og hvornår. Gebyrerne for disse lån tilføjede op til $ 411.

"Jeg vidste lidt om payday lån. Jeg vidste, at de skulle betale meget, "sagde han. "De skal være på kort sigt."

Og for hans kortsigtede behov syntes et payday lån som den bedste løsning.Hvis du tager ud lave beløb, sagde han, at du kan komme igennem en hård tid uden at risikere skade på din kredit score. "Din kredit er meget mere end $ 100 værd," sagde han.

Han anbefaler ikke payday lån, men han forstår mange års kamp, der vender sig til dem. "Det er bedre end at blive udsat," sagde han.

Mens 16% af dem, der blev undersøgt af Pew i 2012, sagde, at de tog et lønudlån til at afvente en uventet udgift, rapporterede 69% ved brug af payday lån på tilbagevendende udgifter som leje, mad eller nytte- og kreditkortregninger.

Disse dagligdagsudgifter kombineret med det uventede kan gøre for nogle temmelig vanskelige pengebeslutninger.

Heather Devaney fra Nashua, New Hampshire, var begejstret da hun fik et jobtilbud efter at have været ude af arbejde i et stykke tid.

Hendes nye job betalte godt, men der var et problem: Devaney skulle flytte til en ny lejlighed, og hun havde ikke kontanter til depositum.

Følte sig fast, hun vendte sig om til en payday långiver, der forankrede hende de penge, hun havde brug for, indtil indtægterne begyndte at komme ind fra sit nye job. "Det var dyrt, men meget nyttigt i min nød tid," sagde hun og kigger tilbage på oplevelsen.

At tage et payday lån, når du har brug for det, virker ikke for farligt, hvis du tror, at det kommer til at være et one-stop stopgap.

Men dem, der forsøger at få det fra lønseddel til lønseddel, er mest sandsynligt at komme ind i en cyklus med uro på lånetiden. CFPB hævder det næsten 70% af payday låntagere tager ud et andet lån.

Endnu scarier: "En ud af fem nye låntagere ender med at tage mindst 10 eller flere lån ud den ene efter hinanden." Den gennemsnitlige gentagelses låntager betaler $ 450 i gebyrer på toppen af deres hovedstol i løbet af et år.

Det er der sket med Lynn, som bad os om ikke at bruge hendes efternavn.

Mens hun boede i Michigan mellem 2011 og 2014, blev hun afskediget fra sit job. Da hun endelig fandt et nyt job, var det til en lavere løn end jobbet, hun havde tabt. i mellemtiden havde hun stadig en bilbetaling, og hendes leje var stigende.

Hun vidste, at rentedagernes rentesatser var høje, men et forsinkelsesgebyr for leje eller andre regninger ville koste hende endnu mere. Så hun tog lånet.

"At skulle tilbagebetale lånet fra en lønseddel eller en arbejdsløshedsbetaling, der allerede var utilstrækkelig, betød nogle gange, at jeg ville have brug for et andet lån næsten øjeblikkeligt," Lynn mindede om. "Der var lejligheder, hvor jeg havde brug for et andet lån inden for dage efter tilbagebetaling af den forrige."

Lynn tog aldrig ud mere end et lån ad gangen, og hun var i stand til at tilbagebetale hendes lån til tiden. Hun anser hendes erfaring med payday lån til at være en god en. Hun kaldte endda det "nakkebesparende".

Lisa Servon, forfatter til "The Unbanking of America: Hvordan den nye middelklasse overlever," tilbragte et par måneder i en California Payday Lånbutik for at få en følelse for branchen og de mennesker, der bruger den. "Vi har denne slags kulturelle fortælling, at du skal være i stand til at tage sig af dig selv, og det er forkert at bede om hjælp," sagde hun. "I mellemtiden er tæppet blevet trukket ud fra under den amerikanske arbejdstager."

Lønnen holder ikke op med inflationen. I mellemtiden har stramme pungestrenge siden recessionen gjort det sværere at få adgang til kredit via din bank eller et kreditkort servicer.

Servon har brugt år at studere de finansielle situationer for payday låntagere og har bemærket mange af dem har holdt deres payday lån bruge en hemmelighed fra familie og venner. I nogle tilfælde er Servon den eneste, de har fortalt.

"Hvad jeg virkelig forsøgte at gøre i bogen var at flytte væk fra det, jeg synes, har været den fælles historie:" Folk burde ikke tage disse ting ud, og de ved ikke noget bedre "at 'Mange af de andre muligheder, som folk plejede at have været taget væk. Så hvad skal de gøre? '"

For mange tjener payday lån som en sidste kløft indsats for at forblive flydende.

Howard, som arbejder som lånprocessor for et realkreditfinansieringsselskab, forsøgte at rulle i sin økonomi, mens hun sorterede gennem sin mors medicinske papirarbejde og forsøgte at foretage betalingsordninger.

"Jeg arbejdede på fuld tid og tog sig af hende og forsøgte at holde et afbalanceret liv, samtidig med at jeg forsøgte at finde ud af en hurtig løsning" til hendes families økonomiske kamp, sagde Howard. "Jeg gik i en robotmodus i et stykke tid. I et stykke tid har jeg fået det til at føle sig mere behageligt med payday lån. Men i ryggen af mit hoved vidste jeg renten. Jeg vidste at jeg skylder $ 41 for hver $ 400 jeg tog ud. "

Hun kom endelig ud af under disse payday lån ved at skære på udgifter og sørge for ordninger for mange af hendes husholdningsregninger. Hun var endda i stand til at springe over en måned på hendes bilbetaling. "De fleste mennesker forsøger at dukke og dykke" telefonopkald om deres regninger, sagde hun. Men at være proaktive lavede faktureringsafdelinger vil arbejde med hende.

Hun går ikke i panikstilstand længere, når økonomiske kriser rammer op. "Det er en dyr bekvemmelighed," sagde hun om hendes erfaring med payday lån. "Nu er det min sidste udvej."

Fremtiden for Payday Lending

Fjorten stater og Washington, D.C. har lavet kortsigtede, rentebeløbige lån ulovlige. I tre af disse stater - Arizona, Montana og Ohio - besluttede beslutningen om afstemningen for offentligheden at afgøre. Mange af de stater, der har ulovlig payday lån, har gjort det ved at holde renten på alle lån på 36%.

Med payday lån vanskeligere at få adgang på mange steder, er folk vende sig til andre muligheder, der har lignende risici.

Hvis du har adgang til kredit, kan du få et traditionelt afdragslån fra din bank. Men hvis du har dårlig eller ingen kredit, er der masser af steder, der lover "hurtige" og "udtrykkelige" kontanter, der giver dig et lån med en rente, der kan skjule loftet, der er fastsat ved et betalingsdagslånforbud. Uden en kreditcheck har långiveren ingen ide om, om du virkelig har råd til at være bundet til et lån i de kommende måneder eller år.

Hvis du har noget tilbage at sælge, er der altid en bondebutik. Du behøver ikke en bankkonto eller bevis for ansættelse eller en kreditkontrol. Handel med dine varer, gå ud med kontanter, beder du har nok penge til at få dine ting tilbage, når lånet er op.

Men i det meste af landet er det stadig let at falde ind i en payday lån cyklus.

I juni 2016 foreslog forbrugerfinansieringsbureauet nye regler for payday lån, der ville forhindre økonomisk sårbare forbrugere at komme ind i en kreds af gæld.

"I modsætning til uoverkommelige betalinger skal forbrugerne vælge mellem misligholdelse, reborrowing eller springe over andre finansielle forpligtelser som leje eller grundlæggende leveomkostninger som mad og lægehjælp ", meddelte meddelelsen. "CFPB er bekymret over, at disse fremgangsmåder også medfører sikkerhedsskade i andre aspekter af forbrugernes liv som f.eks. Stejle gebyrer, bankkonti lukninger og anfald i køretøjer."

CFPB foreslog, at långivere bestemmer låntagerens evne til at tilbagebetale i sin helhed uden at reborrowing før der gives et payday lån. Långivere kan også yde lån i mere end to uger, hvis de giver mindre risiko for låntageren, som f.eks. Renteafkast på 28%. Organisationer som People's Action Institute og Amerikanerne for Financial Reform presser på for kortsigtede lånemuligheder, der favoriserer forbrugerne, både via CFPB og udenfor.

CFPB kan fremsætte anbefalinger, men den har ikke beføjelse til at indføre en landsdækkende rentekapital. Faktisk hænger CFPB's fremtid i balancen i præsident Trumps foreslåede budget for 2018, som ville omstrukturere bureauet for at begrænse dets magt. (CFPB, det er værd at bemærke, er finansieret af Federal Reserve, ikke skattepligtige midler.)

I mellemtiden håber Servon hendes langsigtede forskning om individuelle erfaringer med payday lån kan kaste lys over årsag og virkning cyklus, der kan drive payday lån.

"Vi kan finde måder at beskytte folk på sårbare øjeblikke", siger hun i "The Unbanking of America." I bogen anbefaler hun, at finansielle tjenesteydere fremlægger oplysninger tydeligere for forbrugerne for at hjælpe dem med at træffe bedre beslutninger for deres eget økonomiske helbred.

Der er gjort fremskridt på dette område, siger hun, men manglende konsistens på tværs af branchen gør sammenligning af muligheder mere udfordrende for kunderne hvem kan føle sig overvældet af de oplysninger, der præsenteres for dem.

For nu er beslutningen om at tegne et payday lån fortsat dybt personlig.

"Hvis du mener, at du ikke har noget valg [men at tage et payday lån], læs alle oplysningerne, og lav matematikken på papir," sagde Lynn. "Forstå, at hvis dit budget er så stramt i denne måned, at du har brug for lånet for at holde flytende i denne måned, vil lånets betaling betyde, at du har endnu mindre penge næste måned."

Lisa Rowan er forfatter og producent hos The Penny Hoarder.

Populære Indlæg

Glem Mint for Money Management, Check Out Personal Capital

De bedste måder at afbetale studielån hurtigere

Hvor ærlige finansielle rådgivere bør oplyse deres gebyrer

Hvad er tusindårsalderen og hvad betyder det økonomisk?

Er der virkelig nogen garantier, når du investerer?

Post Din Kommentar