Det anslås, at omkring 50% af låntagernes låntagere kvalificerer sig til en form for studielåns tilgivelsesprogram. Men denne statistik er vildledende, fordi mange låntagere mener, at dette betyder at kvalificere sig til en form for studielåns tilgivelsesprogram. Det er forkert.

Faktisk kvalificerer de fleste låntagere sig til studielån tilgivelse via en af disse "hemmelige" måder. Hemmeligheden er enkel: tilmelde dig en kvalificeret studielåns repayment plan, og eventuelle resterende saldi på dit lån vil blive tilgivet i slutningen af planen.

Det er så simpelt. Hvad endda bedre er, at din indkomst kunne være lav nok til at kvalificere sig til nul eller minimal tilbagebetaling, hvor dit lån vil blive tilgivet i slutningen. Ja, der kan være skattemæssige konsekvenser, men det bør ikke afholde dig fra disse programmer. Det er det bedste alternativ, hvis du ikke har råd til dine lån, og du leder efter tilgivelsesmuligheder (og vi diskuterer skatterne lidt i slutningen af artiklen).

Hvis du ikke er helt sikker på, hvor du skal begynde eller hvad du skal gøre, overvej at ansætte en CFA for at hjælpe dig med dine studielån. Vi anbefaler Student Loan Planner til at hjælpe dig med at sammensætte en solid finansiel plan for din studielåns gæld. Tjek ud Studielånsplanlæggeren her.

Her er de studerende lån tilbagebetaling planer, der kvalificerer til studielån tilgivelse:

Indkomstbaseret tilbagebetalingsplan (IBR)

Den indkomstbaserede tilbagebetalingsplan (IBR) er en af de mest almindelige tilbagebetalingsplaner, som låntagere skifter til, hvis de har økonomiske problemer. Hvis du har lån fra Før 1. juli 2014 vil din betaling ikke være højere end 15% af din skønsmæssige indkomst. På denne plan vil du foretage betalinger i 25 år, og på det tidspunkt vil dine lån blive tilgivet.

Hvis du er låntager med lån efter 1. juli 2014 vil dit lån ikke overstige 10% af din skønsmæssige indkomst, og lånet vil blive tilgivet efter kun 20 år.

Med IBR vil du aldrig overgå udbetalingen af 10 års standard tilbagebetalingsplan, og dit lån vil også blive tilgivet i slutningen af løbetidet.

Den faktiske mængde af din "skønsmæssige indkomst" bestemmes af en formel baseret på din familie størrelse og indkomstskat. Se vores diskretionære indkomstkalkulator for at finde ud af, hvad din skønsmæssige indkomst ville være.

Betal som du tjener tilbagebetalingsplan (LØB)

Betalingen som du tjener tilbagebetalingsplan (LØB) svarer meget til IBR-planen. Med Løn betaler du ikke mere end 10% af din skønsmæssige indkomst, og dit lån vil også blive tilgivet efter 20 år. Dette program er også nogle gange omtalt som Obama Student Loan Forgiveness.

Hovedforskellen er, at visse lån, der går tilbage til 2007, kvalificerer sig til denne plan.

Med LØB, vil dit lån tilbagebetaling aldrig overstige betalingen af 10 års standard tilbagebetalingsplan, og dit lån vil også blive tilgivet i slutningen af løbetidet.

For både IBR og LØB, kan det være fornuftigt at indgive din selvangivelse, som du er gift med, for at kvalificere dig.

Revideret løn som du tjener tilbagebetalingsplan (RePAYE)

RePAYE er en ændret udgave af LØB, der er blevet tilgængelig for låntagere efter 17. december 2015. I modsætning til PAYE, som var tilgængelig for lån udtaget efter 2007, er RePAYE åben for alle direkte låntagere, uanset hvornår lånet blev taget ud. Afbetalingsplanen dækker stadig din betaling til 10% af din skønsmæssige indkomst, og lånet vil blive tilgivet efter 20 år.

RePAYE-planen indeholder også et rentegodtgørelse, der vil medvirke til at dække 50% af renterne i tilfælde, hvor de nye betalinger ikke kan følge med påløbende renter.

Du kan lære mere om, hvordan RePAYE hjælper låntagere her.

Indkomstbegrænset tilbagebetalingsplan (ICR)

Indtægtsbetingede tilbagebetalingsplan (ICR) er lidt anderledes end IBR eller LØB. Der er ingen indkomstkrav til ICR, og enhver berettiget køber kan foretage betalinger under denne plan. Under denne plan er dine betalinger mindre af følgende:

- 20% af din skønsmæssige indkomst

- Hvad du ville betale på en tilbagebetalingsplan med en fast betaling i løbet af 12 år, justeret efter din indkomst

Med ICR planen vil dine lån blive tilgivet i slutningen af 25 år.

Det er vigtigt at bemærke, at med denne plan kan dine betalinger ende med at blive højere end standard 10 års tilbagebetalingsplan. Da du skal indbetale din indkomst hvert år, hvis din indkomst stiger højt nok, vil din betaling tilpasses tilsvarende.

Public Service Loan Forgiveness (PSLF)

Dette er ikke en hemmelighed, men dette er en af de mest populære måder at få lån tilgivelse for øjeblikket. Det har intet at gøre med din tilbagebetalingsplan, men hvis du er smart, kombinerer du IBR eller PAYE med PSLF for at få den maksimale fordel.

Mange mennesker har været bekymrede for, hvad fremtiden for offentlig tjeneste Loan Forgiveness ville være. Vi har en fuld nedbrydning af Trump Student Loan Forgiveness Forslag, der fremhæver de vigtigste ændringer. Generelt skal lån udstedt før 30. juni 2019 være bedstefar - så hvis du er låntager lige nu, bør du ikke bekymre dig for meget.

Du kan lære mere om offentligt servicelån tilgivelse her: Top måder at få tilkald på tilgivelse af studielån, eller du kan tilmelde dig vores 15 minutters program for at vise dig, hvordan du ansøger. Tjek den offentlige service Loan Forgiveness Training.

Skat konsekvenser fra Student Loan Tilgivelse

Det er vigtigt at bemærke, at mens disse "hemmelige" studielåns tilgivelsesmuligheder kan være nyttige for nogle låntagere, for andre kan de medføre skattekonsekvenser (se skat og studielån tilgivelse).I henhold til gældende IRS regler kan du blive pålagt at betale indkomstskat på ethvert beløb, der er tilgivet, hvis du stadig har en resterende saldo ved afslutningen af din tilbagebetalingsperiode for nogen af disse planer.

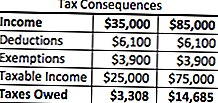

Hvad sker der, er det tilgivne beløb af studielånet tilføjet låntagerens skattepligtige indkomst for året. Så hvis du havde $ 50.000 i studielån tilgivet under disse tilbagebetalingsplaner, betragtes det som indkomst. Hvis du lavede $ 35.000 i arbejde, vil din samlede indtægt for året nu være $ 85.000. Resultatet? En højere skatteregning.

Men for mange låntagere er denne skatteregning meget mere håndterbar end den oprindelige gæld selv, så planen giver mening. Ved hjælp af et meget simpelt eksempel er her, hvad skatteregningen vil se ud i begge scenarier:

Som du kan se, med disse tilbagebetalingsplaner, vil du skylde en ekstra $ 11.377 i Federal Income Tax i det år, du gør det. Men det er billigere end at betale den oprindelige $ 50.000 plus renter. Derudover er der muligheder for at udarbejde en tilbagebetalingsplan med IRS, hvis du har brug for det, hvilket også kan være nyttigt i din situation.

Insolvens og Tilgivelse

Hvad hvis du har en stor del af studielånet gæld tilgivet, og din skatteregning er enorm? Dette er en stor bekymring for nogle mennesker ... Det er her, hvor insolvens kommer i spil.

Insolvens sker, når dine samlede forpligtelser overstiger den fair markedsværdi af dine aktiver. Du kan også være delvis insolvent, hvis din studielåns gæld kun delvis overstiger dine forpligtelser.

Aktiver defineres som: kontanter, aktier og pensionsordninger, ejendoms- og ejerinteresser i en virksomhed eller et partnerskab. IRS indeholder også aktiver, der er vanskelige at værdi, såsom tøj, husholdningsartikler og værktøjer.

Forpligtelser omfatter løbende og forfaldne regninger, studielån (inklusive lånene tilgives) og erhvervslån.

Så lad os sige, at du har $ 100.000 i aktiver (hjem egenkapital, aldersplaner osv.). Lad os sige, at du har $ 200.000 i gæld, med $ 100.000 i studielån tilgives.

Så betyder $ 200.000 - $ 100.000, at du er $ 100.000 insolvent. Da værdien af de studielån, der bliver tilgivet, er $ 100.000 - ingen af det vil blive medtaget på dine skatter og vil ikke regne med din skattepligtige indkomst.

Dette kan virkelig hjælpe låntagere, der er bekymrede for store mængder skattepligtig indkomst fra at have deres studielån tilgivet.

En påmindelse om private studielån

Husk, at private studielån ikke tilbyder nogen form for tilgivelsesprogram - selv "hemmelige" dem som vi nævner ovenfor. Hvis du kæmper med dine private studielån, overvej at refinansiere dem for at drage fordel af en lavere rente eller betalingsstruktur.

Vi anbefaler at bruge en tjeneste som troværdige, som giver dig mulighed for at se, hvad du kvalificerer til på mindre end 2 minutter, og sammenligner studielån hos snesevis af långivere. Tjek Troværdig i dag for at se, om du kan spare penge på dine private studielån. Som en bonus vil College Investor-læsere få en $ 200 bonus, når de refinansieres med Troværdige!

Du kan også indsende dine oplysninger her:

Fortsæt samtalen

Hvis du ikke er helt sikker på, hvor du skal begynde eller hvad du skal gøre, overvej at ansætte en CFA for at hjælpe dig med dine studielån. Vi anbefaler Student Loan Planner til at hjælpe dig med at sammensætte en solid finansiel plan for din studielåns gæld. Tjek ud Studielånsplanlæggeren her.

Vil du vide mere om PAYE eller IBR? Fortsæt samtalen med os i vores nye Student Loan Debt Forums.

Udnytter du disse "hemmelige" studielån tilgivelsesstrategier?

Populære Indlæg

Hold dine børn sikkert online med Norton af Symantec (Review)

Sådan beregner du din sande netværdi

Tjen gratisflyvninger og mere med Amerikas mest familievenlige flyselskab - Southwest Rapid Rewards Card Review

21 Finansielle fejl, der truer Gen Xers 'fremtid

10 måder at få et økonomisk glædeligt ægteskab på

Post Din Kommentar