Det er budgetsæsonen i Washington, og stigende budgetunderskud forbliver i spidsen for økonomien og de finansielle markeder. Mandag den 1. februar foreslog Obama-administrationen en budgetpakke på 3,8 billioner dollar, der ville medføre en yderligere stigning i budgetunderskuddet til $ 1,6 billioner, meget mere end de 1,3 pct. Billioner, der blev annonceret i sidste uge af det ikke-partiske kongresbudgetkontor (CBO) . Mens der forventedes en stigning i budgetunderskuddet, viste præsidentens foreslåede budget vedvarende og stadig betydelige underskud i de kommende år [figur 1]. Denne relativt dårlige udsigter er af særlig betydning for obligationsinvestorer, da underskud finansieres ved udstedelse af statsobligationer. Posten Treasury udstedelse har været en obligationsmarkedsfaktor for livet i næsten et år nu, men investorer fortsætter med at stille spørgsmålstegn ved, hvilke indvirkninger rekordunderskud vil have på renteniveauet.

Underskud og rentesatser-diagram 1

Investors Frygt

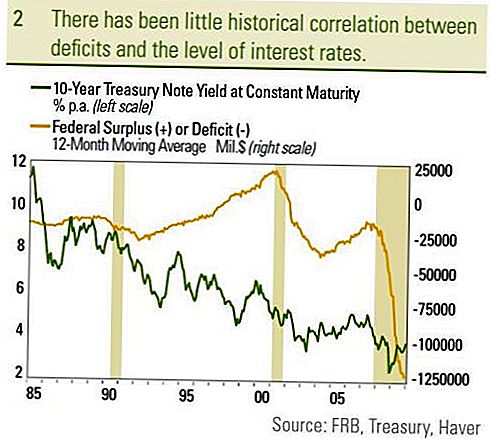

Investorer frygter et stort og stigende underskud på grund af den stadigt stigende gæld, der er nødvendig for at finansiere underskuddet. Efterhånden som gælden vokser, frygter investorerne, at massiv gældsudstedelse kræver højere og højere rentesatser for at tiltrække tilstrækkelig efterspørgsel fra investorer. Ikke alene kan det føre til højere renter og lavere priser for eksisterende obligationsinvestorer, men de højere renter kan afholde investeringer i den private sektor, hvilket igen kan svække den økonomiske vækst generelt. Hvordan den private sektor og det finansielle marked reagerer på underskud er stadig en kilde til debat blandt økonomer. Markedshistorien viser dog ringe sammenhæng mellem underskud og renteniveauet [figur 2]. Da underskuddet begyndte at forværres i slutningen af 2000 til 2003, faldt renten rent faktisk. Da underskuddet blev reduceret fra 2003 til 2007, viste den 10-årige renteudbytte en beskeden opadgående bias, igen i modsætning til hvad investorerne måske tror. Da det føderale underskud for nylig begyndte at stige kraftigt for nylig som reaktion på stimuleringsforanstaltninger til imødegåelse af den store recession, er det 10-årige skatteudbytte lavere. Sammenligning af budgetunderskuddet i procent af BNP til 10-års statsobligationsrente er nyttigt, da det tager størrelsen af underskuddet (eller overskuddet) i forhold til den produktion, der produceres af økonomien, og sammenligner dette med omkostningerne til at betjene nationalgælden . Denne foranstaltning skaber heller ikke nogen synlig sammenhæng mellem underskuddet og renten. At sammenligne det føderale overskud, der begyndte under tidligere præsident Clinton, er måske mest bemærkelsesværdigt.

Den føderale regering opererede i overskud fra begyndelsen af 1998 til begyndelsen af 2002, hvor overskuddet toppede i begyndelsen af 2001 til 2,6% af BNP. Den 10-årige statsobligationsrente udgjorde i gennemsnit 5,4% i forhold til et gennemsnitligt udbytte på 4,1% fra februar 2002 til januar 2010. Trods et overskud var renteniveauet højere end i forhold til underskuddet fra 2003 og fremover. Da underskuddet finansieres ved at sælge obligationer (som tilbagebetales meget senere), er udestående gæld i procent af BNP en fokusering for obligationsinvestorer. Jo større gælden er i forhold til økonomiens størrelse (BNP), desto større er gældsbyrden og risikoen for ikke at betjene den pågældende gæld.

Figur 2

Japan står ud

På denne front skiller Japan sig ud som et argument mod underskud, der fører til højere rentesatser. Ved 160% af BNP er Japans gældskvote langt den største blandt de udviklede lande, men 10-årige japanske statsobligationer giver kun 1,3%. Mens en stigende gældsrelation til BNP bestemt er negativ, er det kun en faktor, der påvirker niveauet for obligationsrenter. Selv om et par år gammelt viser den seneste Federal Reserve-undersøgelse om underskud og rentesatser gælden til BNP som potentiel vejledning til renten. Forfatterne konkluderede, at for hver 1% stigning i gældskvoten vil de lange statsobligationsrenter stige med 0,03% til 0,05%. Forfatterne sagde dog også, at virkningen ville have en langsigtet karakter og tage tre til fem år for fuldt ud at afspejle renten. I begyndelsen af finanskrisen var den amerikanske gæld til BNP 70% og forventes at stige til næsten 100% i de kommende år, en stigning på 30 procentpoint. Anvendelse af stigningen på 30 procentpoint til den forventede stigning på 0,03% til 0,05%, målt i Fed-undersøgelsen, viser, at underskuddet vil stige renten med 0,9% til 1,5% over tre til fem år. Den 10-årige statskasse giver i øjeblikket 3,6% og indebærer, at et sådant skridt ville resultere i et udbytte på 4,5% til 5,1% 10 år eksklusive andre faktorer. Mens en bemærkelsesværdig ændring er, er det næppe det niveau, mange investorer frygter som reaktion på meget højere underskud.

Ved et prognostiseret 9,9% af BNP er det amerikanske føderale underskud uhørt i moderne tid, og vi har ikke til hensigt at afvise betydningen. Som det fremgår af vores 2010 Outlook, mener vi, at der ikke er Fed-obligationer købt sammen med rekord Treasury supply needs er en negativ faktor for obligationer senere i 2010. Imidlertid har inflationen historisk haft størst sammenhæng med mellem- og langfristede obligationsrenter, mens Fed har større indflydelse på kortsigtede udbytter. I Japan har vedvarende deflation været føreren af meget lave statsobligationsrenter. Vi vil fortsætte med at vurdere underskuddet og de efterfølgende Treasury udstedelsesbehov, men det er kun en faktor, der påvirker renteniveauet. Treasury værdiansættelser og afkastsatser på konkurrerende investeringer vil også påvirke renteniveauet.Forventet reel inflationsjusteret økonomisk vækst påvirker også renteniveauet. Lavere reel økonomisk vækst tyder på lavere investeringsafkast og dermed lavere udbytter. Efter vores opfattelse bidrog lavere realøkonomisk vækst i 2000'erne i forhold til 1990'erne til lave skatteudbytter. Vi tror, at de vigtigste drivkræfter for renten fortsat vil være inflation og Fed, men mange faktorer bidrager ultimativt til renteniveauet.

VIGTIGE OPFINDELSER

- Denne rapport blev udarbejdet af LPL Financial. De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Statsobligationer og statsobligationer garanteres af den amerikanske regering om rettidig betaling af hovedstol og renter og, hvis de holdes til forfald, giver en fast afkast og fast hovedværdi. Imidlertid er værdien af fondeaktier ikke garanteret og vil variere.

- Markedsværdien af virksomhedsobligationer vil variere, og hvis obligationen sælges forud for løbetiden, kan investorens afkast afvige fra det annoncerede udbytte.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- High yield / junk obligationer er ikke værdipapirer af investeringskvalitet, indebærer betydelige risici og bør generelt være en del af den diversificerede portefølje af sofistikerede investorer.

- Internationale og nye markeder investerer indebærer særlige risici som valutasvingninger og politisk ustabilitet og kan ikke være egnet for alle investorer.

- Aktieinvestering indebærer risiko inklusive tab af hovedstol.

- Investering i fonde indebærer risiko, herunder mulig tab af hovedstol. Investeringer i specialiserede industrisektorer har yderligere risici, som er skitserer i prospektet.

- Kommunale obligationer er afhængige af tilgængelighed, pris og markeds- og renterisiko sælges inden forløb.

- Obligationsværdierne falder som rentestigning. Renteindtægter kan være underlagt den alternative minimumsafgift.

- Føderalt skattefri, men anden stat og lokal beskattet kan søge.

- Realkreditobligationer er underlagt kreditrisiko, standardrisiko og forudbetalingsrisiko, der virker meget som opkaldsrisiko, hvor du får din hovedstol hurtigere end den angivne løbetid, udvidelsesrisiko, modsat af forudbetalingsrisiko og renterisiko.

Populære Indlæg

Hvad du behøver at vide om at vælge din første bank

10 Awesome gave ideer til gymnasiet eller kollegiet

Hvordan du kan overføre studielån til en anden långiver

Hvad er en Sweep-konto, og hvordan bruger jeg den?

5 ting din millionær nabo fortæller dig ikke

Post Din Kommentar