Markedet for kommunale obligationsmarkeder, målt i Barclays Municipal Bond Index, har flyttet langsomt og stabilt i år i modsætning til gyrationerne på det afgiftspligtige marked. Den seneste markedsaktion går tilbage til årene, da kommunemarkedet blev kendt som det "stille" obligationsmarked. Skattepligtige obligationer ville opnå størstedelen af medieopmærkningen, og prisstigninger i kommunal obligationslån var meget mindre volatile og nyhedsværdige end deres skattepligtige modparter. Selvfølgelig ændrede finanskrisen, der begyndte i 2007, alt det, og det kommunale marked var en af flere sektorer, der oplevede en hidtil ukendt volatilitet og opmærksomhed. I 2009 har det kommunale marked genvundet meget af den skade, og indtil nu synes det kommunale marked i 2010 at have genoptaget sin "stille" opførsel.

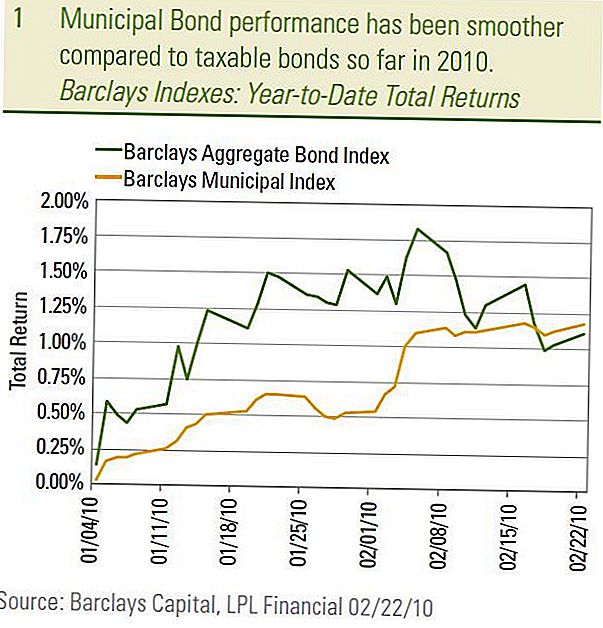

Den 22. februar er det samlede afkast af Barclays Municipal Bond Index, 1,18%, lidt mere end det bredere skattepligtige marked målt ved Barclays Aggregate Bond Index, 1,11%. Da det samlede afkast består af både prisændringer og renteindtægter, har kommunal obligationsmarkedet dog overskredet endnu mere efter at have taget hensyn til skaternes indvirkning. Desuden gav kommunale obligationer en glattere tur, hvad angår det samlede afkast i forhold til det afgiftspligtige marked.

Muni Bond Performance

Reduceret volatilitet

Den faldende volatilitet på kommunale obligationsmarkedet kan også ses ved at sammenligne 10-årige statsobligationer og kommunale obligationsrenter. Siden årets begyndelse har det gennemsnitlige 10-årige AAA-kommunale udbytte holdt sig i et meget snævert udbytteinterval på 0,08% (3,03% til 3,11%) sammenlignet med 0,27% afkastområdet (3,56% til 3,83%) på 10- års statsobligation. Af særlig interesse har de gennemsnitlige 10-årige kommunale udbytter været forholdsvis robuste, mens det 10-årige skatteudbytte er steget siden begyndelsen af februar. I vores 2010 Outlook forventer vi, at de kommunale obligationsrenter vil være modstandsdygtige over for højere skatteudbytter, og vi forventer, at denne tendens fortsætter.

Hovedårsagen til et mere stabilt kommunalt obligationsmarked har været en tilbagevenden til mere normale relative værdiansættelser. Det primære relative værdiansættelsesbarometer måler kun kommunale udbytter i procent af statsobligationer. Jo højere procentdelen (eller forholdet) de billigere kommunale obligationer er i forhold til statskassen og omvendt. Siden toppunktet i december 2008 er renteniveauerne fra kommunal til statskassen faldet, efterhånden som finansmarkederne er blevet genoprettet, og værdiansættelserne er vendt tilbage til niveauer i overensstemmelse med historiske gennemsnit, med undtagelse af kortere budgettet, som nu ligger under det langsigtede gennemsnit. Vi forbliver undervægtige kortsigtede kommunale obligationer på grund af dyrere værdiansættelser og foretrækker mellem- og langsigtet kommunal eksponering blandt kommunale obligationer af høj kvalitet.

Gennemsnitlig AAA Muni Bond Yields

Kreditkvalitetsproblemer

Kommunale kreditkvalitetsproblemer har været langt fra rolige, men vi tror fortsat, at frygt for udbredte kommunale obligationsstandarder er overbelastet. I betragtning af svaghedsgraden af recessionen er det ikke overraskende, at stater og kommuner står over for budgetunderskud, og at de kommunale obligationsstandarder er steget. Men at se nærmere på tallene afslører en anden historie end dyster- og domsprognoser, der er portrætteret i medierne. Siden den 1. juli 2009 har 5,3 mia. Kr. Af kommunal gæld misligholdt ifølge kommunale markedsrådgivere (MMA). Af det samlede beløb var 4,3 mia. Dollars ikke vurderet til at begynde med, hvilket efterlader 1 mia. USD blandt de nominerede obligationer, der har misligholdt over 11 udstedere. På USD-værdi sammenligner de 1 mia. Dollar i standardværdier med et samlet kommunalt marked på 2,7 trillioner dollar ifølge Securities Industry and Financial Markets Association (SIFMA). Procentvis foreslår dette, at en lille sats på 0,04% ($ 1 mia. Divideret med $ 2,7 trillioner), hvis du inkorporerer både Investment-Grade og High-yield Municipals.

Positivt er takstmængden begyndt at bremse svarende til det, der sker i det skattepligtige High yield-marked, da antallet af kommunale udstedere, der rapporterer misligholdelser og kreditnedskrivninger, falder en gang om ugen i henhold til Municipal Securities Regeling Bestyrelsen arkiveringer. Desuden er hovedparten af defaults indtruffet blandt ikke-ratede, boligrelaterede obligationer med Florida-baserede udstedere, der fører generelle standardværdier med en bemærkelsesværdig margin ifølge MMA. Dette er ikke overraskende givet de velkendte spekulative ejendomsoverskridelser, der opstod i staten. Standardværdier blandt højere ratede obligationer har hidtil været meget sjældne. Moody's Investor Service opdaterede for nylig deres langsigtede undersøgelse af kommunale misligholdelser fra 1970 til begyndelsen af 2009 og fandt ud af, at kun 54 vurderede kommunale obligationsudstedere har misligholdt siden 1970, et svimlende lavt antal. Tre fjerdedele af de problemer, der manglede, kom fra bolig- og hospitalssektoren. Vi afviser ikke standardrisici og forventer, at standardværdier fortsætter. Men i overensstemmelse med historisk præcedens og de data, der er rapporteret hidtil, forventer vi, at standardniveauer forbliver koncentreret blandt de mest spekulative og ikke-vurderede spørgsmål.

Vi fortsætter med at finde kommunale high yield-obligationer, der er attraktive baseret på et langsommere tempo på de ovennævnte misligholdelser og attraktive værdiansættelser. Med et gennemsnitligt udbytte på 7,1% ifølge High-yield Municipal Municipal Barclays Municipal High Yield Municipal Obligations har en efter skattesats på 10,9% (med en 35% topskattesats) et højt udbytteskat, langt over 9,2% udbyttet af skattepligtigt højrentemarked i henhold til Barclays High-yield-indeks.

Favorit baggrund stadig intakt

Vi fortsætter med at have en positiv bias på mellemliggende og længerevarende kommunale obligationer i forhold til kortfristede obligationer, da det gunstige baggrund, vi har citeret i tidligere publikationer, forbliver intakt. Specielt har langsigtede kommunale obligationer været mere attraktivt værdsat med udsigt til højere skatteprocenter ved udgangen af 2010. Højere skatteprocenter kan føre til endnu højere kommunale værdiansættelser, og vi ville ikke være overraskede over at se, at udbyttenes andel af kommunal-statsobligationer falder under langsigtede historiske gennemsnit. Under præsident Clinton er to vilkår, at kommunal-til-statsobligationerne var under det nuværende langsigtede gennemsnit simpelthen på grund af de højere skattesatser, der eksisterede da. Desuden er balancen mellem udbud og efterspørgsel fortsat gunstig for investorer, da Build America Bond (BAB) -programmet fortsætter med at udskyde ny udstedelse, som normalt ville målrette mod det traditionelle skattefritagne marked og dermed reducere tilgængeligheden af skattefritagne obligationer, især blandt længere tid udløbsproblemer. Endelig indebærer forskydning af demografi en større efterspørgsel efter efterspørgsel efter kommunale obligationer på længere sigt.

Konklusion

Selv om Äunoise, der på kommunal kreditkvalitet sandsynligvis vil vare for hele 2010, finder vi High-yield Municipals attraktivt værdsat og parat til potentielt at drage nytte af yderligere moderering i standardværdier. Blandt kommunale obligationer af høj kvalitet foretrækker vi mellemliggende og længerevarende kommuner, men forventer yderligere forbedring at komme langsommere, da værdiansættelser er vendt

de fleste af skaderne i 2008 og kommunal-til-treasury forhold er i overensstemmelse med historiske normer. Et tilbagevenden til "Æviet", den kommunale markedspræstation af gamle, ville passe til kommunale obligationsinvestorer helt fint.

VIGTIGE OPFINDELSER

- De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Statsobligationer og statsobligationer garanteres af den amerikanske regering om rettidig betaling af hovedstol og renter og, hvis de holdes til forfald, giver en fast rente og fastlagt hovedværdi. Imidlertid er værdien af fondeaktier ikke garanteret og vil variere.

- Markedsværdien af virksomhedsobligationer vil variere, og hvis obligationen sælges forud for løbetiden, kan investorens afkast afvige fra det annoncerede udbytte.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden. Obligationsværdierne vil falde efterhånden som renten stiger og er afhængige af tilgængelighed og prisændring.

- High yield / junk obligationer er ikke værdipapirer af investeringskvalitet, indebærer betydelige risici og bør generelt være en del

- af den diversificerede portefølje af sofistikerede investorer. Kommunale obligationer er afhængige af tilgængelighed, pris og markeds- og renterisiko sælges inden forløb.

- Obligationsværdierne falder som rentestigning. Renteindtægter kan være underlagt den alternative minimumsafgift.

- Føderalt skattefri, men anden stat og lokal beskattet kan søge.

- Barclays Aggregerede Obligationsindeks: Dette indeks repræsenterer værdipapirer, der er SEC-registrerede, skattepligtige og dollar denomineret. Indekset dækker det amerikanske markedskursmarked med fast rente, med indekskomponenter for statslige og erhvervsmæssige værdipapirer, værdipapirer med realkreditlån og værdipapirer med aktiver.

- Barclays Kommunalobligationsindeks er et markedsværdieret vægtet indeks for investeringskvalitets kommunale obligationer med løbetider på mindst et år. Alle indekser er ustyrede og omfatter geninvesteret udbytte. Man kan ikke investere direkte i et indeks. Tidligere resultater er ingen garanti for fremtidige resultater.

- Disse oplysninger er ikke beregnet til at være en erstatning for specifikke individualiserede skatte-, juridiske eller investeringsplanlægningsråd. Vi foreslår, at du diskuterer dine specifikke skatteproblemer med en kvalificeret skatterådgiver.

- Barclays Kommunalobligationsindeks er et markedsværdieret vægtet indeks for investeringskvalitets kommunale obligationer med løbetider på mindst et år. Alle indekser er ustyrede og omfatter geninvesteret udbytte. Man kan ikke investere direkte i et indeks. Tidligere resultater er ingen garanti for fremtidige resultater.

- Disse oplysninger er ikke beregnet til at erstatte specifikke skatter, juridiske eller investeringsplanlægningsrådgivning. Vi foreslår, at du diskuterer dine specifikke skatteproblemer med en kvalificeret skatterådgiver.

Populære Indlæg

Fyld din tank (ikke en scammers bankkonto) ved pumpen med disse 4 tips

Stop med at være bange: 2 enkle, sikre måder for tusindårsvis at begynde at investere

Sæt på sofa, få betalt: Disse 3 firmaer udfylder arbejde-fra-hjem job

Uber-drivere vil snart kunne tjene flere penge ved at give rides til teenagere

Hvordan jeg tjente tusindvis af flymiljøer bare for at tage undersøgelser online

Post Din Kommentar