Velkommen til et andet læseren spørgsmål! Dette spørgsmål kommer fra John, der forsøger at få et pant, mens han er på en indkomstbaseret tilbagebetaling (IBR) plan for hans studielåns gæld. Her er Johns historie og spørgsmålet:

Jeg har omkring $ 80.000 i studielåneskuld og er i øjeblikket på indkomstbaseret tilbagebetalingsplan (IBR Plan).

Vanskeligheden er, at planen kun tillader din betaling i et års tid - du skal løbende indsende afkast og dit betalingsbeløb øges proportionalt med din indkomst. Nå for nylig, da jeg ansøgte om et kreditkort med den lokale kreditforening, som jeg er medlem af, havde jeg svært ved at få en anstændig kreditgrænse, fordi de holdt øje med det beløb, jeg skylder hver måned under standardbetalingsplanen. De dokumenter, som mit lån servicer giver beskriver mine vilkår under IBR viser min sats for de næste 12 måneder, derefter viser en sats derefter HVIS Jeg sender ikke indtægtsbekræftelse tilbage og dermed standard tilbage i standardplanen (som ville være omkring $ 940 / måned betaling).

Den samme kreditforening (som også giver de bedste boliglånsrenter, og jeg vil gerne bruge dem om 2 år eller så for at købe et hjem) holder det til at se det som "hvad hvis" jeg skulle betale det fulde beløb. Jeg uddanne dem om, hvordan reverifikationen under IBR virker og endda fik et brev fra mit lån servicer, der beskriver, at de kun angiver et bestemt betalingsbeløb for 1 år ad gangen, der beskriver omverifikationsprocessen og fastslår, at dette beløb på 940 $ kun var KUN, hvis Jeg skiftede ud af IBR-planen. Uanset om kreditforeningen stadig var meget tilbageholdende (trods tilsyneladende at forstå, hvordan planen virker) at låne. Som jeg sagde, er jeg interesseret mere for ned ad vejen, da vi gerne vil købe et hjem i den nærmeste nær fremtid.

Har du råd om denne situation? Jeg er sikker på, at der er andre på IBR-planen, der er interesseret i at købe et hjem, der har lignende vanskeligheder med lånets udestående karakter.

Tak for det store spørgsmål John! Jeg er sikker på at der er mange læsere i samme situation som du er!

Jeg skal også være opmærksom på læsere (fordi nogen uundgåeligt nævner det), at både John og hans kone har velbetalt job, ingen anden gæld og har råd til både det højere beløb af studielånsbetalinger (hvis de skulle).

Hvorfor få et lån, mens IBR er en udfordring

At få et pant i forbindelse med enhver form for indkomstbaseret tilbagebetalingsplan vil være en udfordring - og stort set umulig for nogle. Årsagen er Fannie Mae og Freddie Mac, de to største realkreditforsikringsselskaber (og de fastsætter stort set reglerne for "overensstemmelse" -lån), har skabt følgende regler for at håndtere låntagere under indkomstdrevne tilbagebetalingsplaner (IBR, LØB , RePAYE, ICR).

Hvis du læser Fannie Maes retningslinjer, angiver de, at en långiver skal bruge en af følgende til at beregne gældsbetaling for studielånet for gældsforholdet:

- Betalingsbeløbet opført på kreditrapporten, ikke det skyldige beløb (selvom det er en indkomstdrevet tilbagebetalingsplan som IBR)

- 1% af udestående saldo (som næsten altid er højere end IBR-betalingerne)

- Den faktiske standardindbetalingsbeløb, der rapporteres om kreditrapporten (dette er den mest almindelige metode, som långivere vælger, fordi det er det nemmeste). Husk, at din kredit rapport vil altid vise dit standard 10-årige beløb for "beløb forfalden", ikke det beløb du rent faktisk betaler

- En beregnet betaling, der fuldt ud afskrives på lånet i løbet af tilbagebetalingsperioden (det betyder at du skal beregne en betaling uden tilgivelse efter 20/25 år). Dette kan være lig med din IBR-betaling eller højere.

Denne regel er, hvad der gør at få et realkreditlån en udfordring.

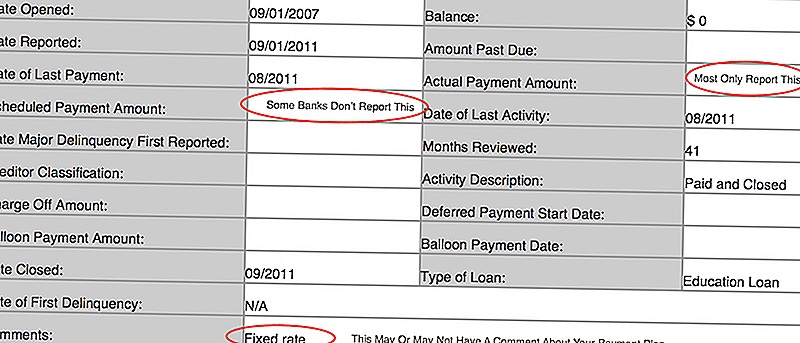

Hvis du ikke ved, hvad din kredit rapport siger, skal du gå over til AnnualCreditReport.com og finde ud af. Her er et billede fra min kredit rapport, så du kan se, hvad du skal kigge efter:

Et par ting:

- Mange långivere rapporterer kun det faktiske betalingsbeløb, og hvis det var kriminelt. Som sådan kan dit "planlagte" betalingsbeløb være tomt

- Jeg har også set, at nogle banker sætter Standard 10-årige beløb som det "planlagte" betalingsbeløb, og så viser det faktiske betalingsbeløb som mindre

- Nogle långivere sætter betalingsplanen i kommentarerne, men de fleste gør det ikke

Mine tanker, der søges om et realkreditlån, mens det på indkomstbaseret tilbagebetaling (IBR)

Dette er en vanskelig situation, men i det mindste har John tid på sin side, fordi han ikke søger at få et pant i nogle år. Her er hans muligheder (og de er ikke store).

At vide, hvad din studielånsbetaling ville være

Den første ting at gøre er at vide præcis, hvilket nummer din långiver skal bruge til dit studielåns betaling. Det betyder at lave lidt lektier og kende nummeret for hver af de tre scenarier ovenfor.

Ved du, hvad din kredit rapport siger?

Ved du, hvad din betaling ville være på 1% af lånebalancen?

Ved du, hvad dit studielånsbetaling er på standardbetalingsplanen?

Og vigtigst (fordi dette er det eneste scenario, der kan hjælpe dig), ved du, om dit lån betaling under IBR fuldt ud vil afskrives lånet? Denne sidste lyder kompliceret, men det spørger virkelig - skal du få lån tilgivelse eller ej? Hvis du kommer til at ende med at fuldføre tilbagebetale lånet før din 20 eller 25 år tidslinje er op, er dit lån siges at være fuldt afskrevet.Det betyder, at din IBR-betaling ville regne med en långiver. Men du vil sandsynligvis nødt til at uddanne dem på dette.

** Også vigtigt at bemærke - der er en forskel mellem loven og en bank eller långiver politik. Nogle långivere vil have politikker til at bruge en formel, og der vil ikke være meget du kan gøre for at ændre det. Andre långivere kan være mere fleksible.

Den store afhentning her er, hvad din gæld-til-indkomstforhold (DTI) ville være.

Finde en bedre Mortgage Option

Hvis du kæmper med din långiver eller din långiver ikke kan svare på disse spørgsmål, er det nok tid til at finde en anden långiver. Vi anbefaler LendingTree at sammenligne dine lånemuligheder. På cirka 5-10 minutter får du citater fra flere långivere, og du kan have samtaler med din situation om gældsforhold.

Jo tidligere du deler dette med din långiver i processen, jo glattere kan du gå. Nogle långivere vil skrive dig med det samme, men andre kan være mere villige til at arbejde sammen med dig gennem processen.

Vi kan lide LendingTree, fordi du har flere långivere, der arbejder på én gang, i modsætning til kun en bank eller kreditforening du måske har ellers. Giv det et skud her: LendingTree.

Du kan også se på de største långivere her og se, om du kan gøre ansøgningen online:

Sørg for, at du kender den fulde billede

Endelig er det vigtigt, at du kender det fulde billede af din kreditrapport. Måske var studielånene ikke det eneste, som kreditunionen var bekymret for. For eksempel, mens du fortalte mig, at du var gældsløs, hvis du bruger dit kreditkort hver måned og betaler det fuldt ud, kan dit kreditkortselskab stadig rapportere balancen på lukkedato som din "balance". Så selvom du ikke betaler nogen interesse, kan kreditforeningen antage, at du bærer en balance. Tricket er at betale dine kreditkort og bruge kun debetkort i 6 måneder før du ansøger om et pant. Dette vil øge din score lige før applikationen, hvilket vil hjælpe.

Du bør også sørge for, at din kredit rapport er korrekt. Du kan bruge AnnualCreditReport.com en gang om året for at få engratis kopi af din kredit rapport. Kontrollér derefter, at alle oplysninger er korrekte. Hvis du er nysgerrig efter din kredit score, kan du betale for at se dem. Jeg samarbejder med Credit Karma for at give læserne mulighed for at kontrollere deres kredit score.

Hvilke andre tips har du for John at få et pant under IBR?

Populære Indlæg

Lev i nærheden af en lufthavn? Dette firma ansætter 1500 personer på onsdag

Veteraner kan få gratis tandpleje i 33 stater på lørdag. Her er hvordan

30 gratis og billige værktøjer til at hjælpe dig med bloggen som et proffs på amatørens budget

Tøjvask Sucks. Men en gratis 141-ounce kande vaskemiddel sikker gør det ikke

5 Money Lessons du lærte som et barn, du kan bruge som en voksen

Post Din Kommentar