Det er undertiden nemt for investorer at miste det store billede og samtidig fokusere på detaljerne. Få bruger så meget tid på at bekymre sig om deres porteføljediversificering og aktivfordeling, da de leder efter vindende investeringer. Fortjeneste og tab er trods alt skabt med aktier og fonde, ikke abstrakte porteføljekoncepter. Men mens resultaterne af hver af dine beholdninger er vigtige, er den samlede præstation af din portefølje alt, hvad der betyder noget på lang sigt. Det er at investere 101.

En nøglekomponent i en velfungerende portefølje har altid været, og vil fortsat være, diversificering mellem aktivklasser. I de sidste fem år har virkningerne af den økonomiske globalisering øget sammenhængen mellem traditionelt forskellige aktiver og forårsaget porteføljediversificering for at tabe fordel blandt mange investorer. Men diversificering er fortsat et kritisk element i investering, der har direkte indflydelse på din porteføljers afkast.

Logikken bag porteføljediversificering

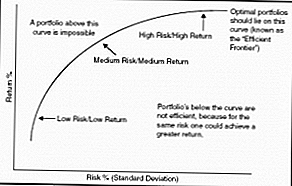

Moderne principper for porteføljediversificering og aktivallokering stammer fra Modern Portfolio Theory, formuleret af Harry Markowitz i 1952. Teorien udforsker forholdet mellem investeringsrisiko og investeringsafkast og definerer den effektive grænse som den optimale kombination mellem et bestemt niveau af risiko og afkast.

En perfekt effektiv portefølje giver det maksimale mulige afkast for en given risiko. Selvom det er meget svært at kvantificere effektiviteten af en portefølje, bør stræben efter den effektive grænse være målet for alle investorer. Hvorfor acceptere trods alt mindre end det potentielle afkast for dit ønskede risikoniveau?

Moderne portefølje teori postulerer, at nøglen til at opnå en effektiv portefølje er diversificering mellem ikke-korrelerede (eller negativt korrelerede) aktiver klasser - brede kategorier af investeringer, der deler få ligheder i deres præstationer. Forskellige videnskabelige publikationer foreslår forskellige aktivblandinger som optimalt for at opnå den effektive grænse. Men deres budskab er tydeligt: Forskellige porteføljer bestående af flere ikke-korrelerede aktivklasser giver mere ensartet afkast med mindre volatilitet.

Seneste stigninger i Asset Correlation

Tilbagegangen 2008-2009 i USA og den igangværende europæiske gældskrise har øget sammenhængen mellem nogle aktivklasser. Tidligere udgjorde udenlandske udviklede og nye aktier en god diversificering til en portefølje af amerikanske aktier. Det er ikke længere tilfældet. Amerikanske og udenlandske udviklede aktier deler en femårig korrelation på omkring 93%, mens amerikanske og udenlandske vækstaktier deler en 91% korrelation i de seneste fem år.

Brug af markedsværdi til diversificering af en portefølje er heller ikke nok. I USA har den femårige sammenhæng mellem store og småkapitalbeholdninger været omkring 95%, mellem store og mellemstore cap (ca. 98%) og mellem mellemstore cap og små cap (97% ).

Tilsvarende eksisterer der høje korrelationer mellem vækst og værdi investeringsaromaer såvel som industrier i et bestemt land. Det er indlysende, at samtidig med at der er en række aktiebeholdninger et godt sted at starte, er det ikke nok at diversificere din investeringsportefølje tilstrækkeligt.

Asset Classes with Little Correlation

Heldigvis fortsætter flere aktivklasser med at dele lidt sammenhæng med hinanden og kan være gode muligheder for at diversificere din portefølje.

Det åbenlyse valg at diversificere en aktieportefølje er gennem obligationer. Amerikanske aktier og obligationer deler en femårig korrelation på kun 17% - en tendens, der sandsynligvis vil fortsætte. Obligationsbeholdninger kan især være nyttige til at kompensere egenkapitalforløb under langvarige bjørnemarkeder. De er også effektive til at reducere samlet porteføljerisiko, da du nærmer dig fristen for tiggerporteføljeudtræden (som f.eks. Pensionsalderen).

Mere risikofylde investorer kan vælge at diversificere deres porteføljer gennem kontante beholdninger. Kontanter har stort set ingen sammenhæng med andre aktivklasser, og størstedelen af kontante investeringer er risikofrie. Imidlertid er deres lave risiko opvejet af deres betydeligt lavere afkast, hvilket kun gør penge passende for de mest konservative porteføljer.

En anden måde at øge porteføljens diversificering er at investere i fast ejendom. Sammenhængen mellem amerikanske aktie- og ejendomsmarkeder er steget til et gennemsnit på fem år på 83% siden ejendomsboblen i 2008. Det er imidlertid uklart, om dette høje niveau af korrelation vil fortsætte. Sammenhængen er for nylig faldende, med et års gennemsnit nu 70%. Det er muligt, at korrelationen mellem aktier og fast ejendom fortsat vil falde til dens mere normale lave niveauer.

Diversificerede råvarer deler en femårig korrelation på omkring 55% med amerikanske aktier. Denne aktivklasse giver endnu en glimrende mulighed for diversificering af porteføljer. Det skal bemærkes, at råvarerne kan være meget volatile og risikable. De er mest egnede som en lille satellitholding i en diversificeret portefølje.

Du kan endda overveje andre mindre klassiske aktivklasser til at diversificere dine investeringer. Peer-to-peer-udlån har for nylig steget i popularitet som en levedygtig investeringsmulighed. Investering i kunst eller samlerobjekter kan være en anden mulighed for at diversificere din portefølje. Du kan endda overveje at investere i valutaer som en hække til dine øvrige beholdninger.

Portfolio Diversification in Action

Det er umuligt at anbefale en aktivfordeling, der vil gælde for de fleste investorer.Alle har forskellige mål og risiko præference, og ingen to investeringsporteføljer er nøjagtigt ens. Der findes mange online-regnemaskiner, der kan hjælpe dig med at bestemme en passende blanding af investeringer til din særlige økonomiske situation.

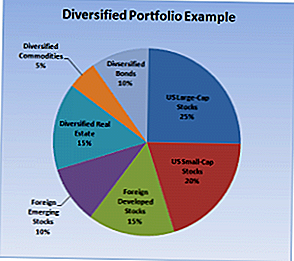

Ikke desto mindre er der for at illustrere porteføljefordeling i aktion et eksempel på portefølje af en 30-årig investor med høj risiko tolerance og 30 år indtil hendes pensionering:

- 25% - amerikanske storkapitalbeholdninger

- 20% - amerikanske småkapitalbeholdninger

- 15% - Udenlandske Udviklede Aktier

- 10% - Udenlandske Emerging Stocks

- 15% - Diversified Real Estate

- 5% - Diversified Commodities

- 10% - Diversificerede Obligationer

Denne diversificerede portefølje omfatter fire aktivklasser (aktier, fast ejendom, råvarer og obligationer) og kan let konstrueres ved brug af billige indeksfonde. Det forventes at levere mere konsekvent, positivt afkast på lang sigt end en mere koncentreret portefølje.

Mist ikke syn på det store billede

Det tager tid og tanke at skabe en investeringsportefølje, der vil levere ensartede afkast i de kommende år. Efter fastsættelse af investeringsmål og bestemmelse af din risikotolerance, bør du fokusere på at skabe en forskellig fordeling af aktiviteten. Porteføljediversificering vil give dig mulighed for at maksimere dine afkast, mens du beskytter dig og din rigdom mod unødvendig risiko.

Hvor diversificeret er din portefølje? Tror du porteføljediversificering spiller en vigtig rolle ved fastlæggelsen af langsigtet afkast?

Post Din Kommentar