OmniVision Technologies (NYSE: OVTI) har en af de billigste vurderinger baseret på forward P / E blandt halvlederbeholdninger. Dens endemarkedsudsigter er lovende, med vækst fra mobil og andre nye markeder forventet at drive fremtidige salg. Når det er sagt, har ledelsen for nylig udstedt et udsigtspunkt, der skuffede gaden, hvilket gør lageret til at ligne det som en værdifælde.

Væksten i det asiatiske marked og indtægtsaccelerationen fra andre områder, der er parret med en moderat margengenopretning, kunne dog drive aktierne højere over NTM. Den største udfordring er at udvide marginerne i et miljø, hvor ASP'erne bare afviste.

OVTI producerer kameraer til telefoner og anden teknologi

OmniVision Technologies designer, udvikler og markedsfører halvleder image sensorer enheder over hele verden. Dens produkter tjener mobiltelefon, notesbog og webcam, digital still, sikkerhed og overvågning, underholdning, bil og medicinske markeder. I juli kvartal var mobiltelefoner, notesbøger, underholdning og nye områder (forskelligt fra vækstmarkeder som Kina) henholdsvis 63%, 7%, 22% og 8% af salget.

OmniVision er den førende sælger af CMOS image løsninger og har den bredeste portefølje af CMOS produkter. Det sælger CameraChip-billedsensorer, der er single-chip-løsninger, som integrerer forskellige funktioner i et behandlet billede eller en video stream, der bruges i forbruger- og kommercielle massemarkedsenheder.

OmniVision's CameraCube billedbehandling indebærer billedsensorer med integreret wafer-niveau optik. Udover billedsensorerne leverer den også companion chips, der bruges til at forbinde sensorerne og leverer softwaredrivere til Linux, Apple OS X og Microsoft Windows samt mobile operativsystemer. Selskabet sælger sine produkter både direkte til OEM'er og gennem værdiskabende forhandlere samt nogle af deres partiforhandlere.

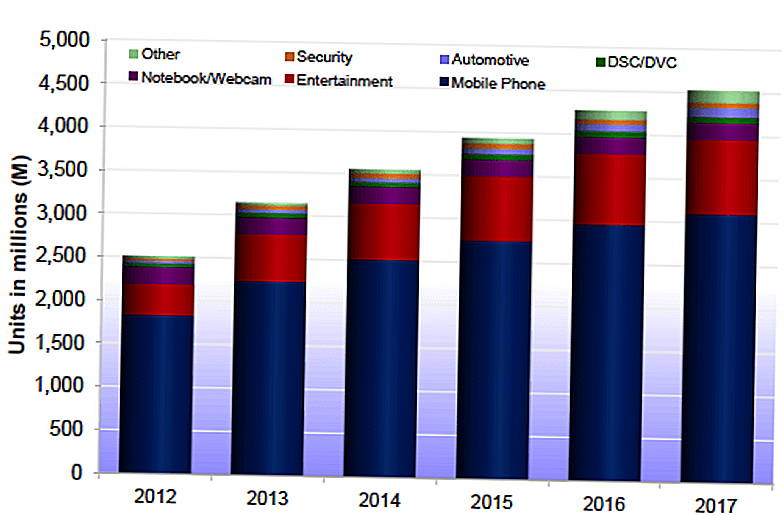

OmniVision havde et rekordår i 2012, med 855 millioner enheder afsendt og et salg på 1,4 mia. Det har også haft en markedsandel på 30% i CMOS-kameraer. Selskabet forventer, at slutmarkederne vil vokse til 4,5 milliarder enheder i 2017, op fra 2,5 milliarder i 2012. Smartphones vil fungere som den vigtigste drivkraft for vækst her, især vækst i Kina og udviklingslandene. Tabletter, sikkerhed, wearables (såsom ure og briller) og bilindustrien er de andre høje vækstmarkeder.

Mobiltelefonen er den mest betydningsfulde del af salget med over 800 millioner dollars i FY13-indtægter. Det sælger til alle de store mobile OS-systemer, Googles (NYSE: GOOG) Android, Apples (NASDAQ: AAPL) iOS og Windows Mobile. På denne baggrund hjælper Apples resultater med at opveje priskonkurrence med Kina-markedet i det seneste kvartal. Den geografiske blanding er i sagens natur afbalanceret og gearet til den hurtigere vækst, der forventes fra Asien.

Ledelsen forventer, at det indiske marked vil fremstå som en større mulighed - det kan skabe langsigtede markeder på markedet. Markedsvækst og vedtagelse af nye produkter skyldes stigende efterspørgsel efter højere kvalitet kameraer på bagsiden - og nu også på forsiden - af telefoner. Tilføjelsen til kameraer på forsiden af de fleste telefoner førte til et markant fald i efterspørgslen i de seneste år.

Tabletmarkedet repræsenterer 300 mio. USD i FY13-indtægter, og selskabet har en andel på 67% over hele verden. OmniVision sender 8 megapixel, 5 megapixel, HD og VGA. Det fortsætter med at lancere nye produkter med højere opløsninger og højere ydeevne for at deltage i forbrugernes efterspørgsel efter avancerede produkter. PC-forretningen målt $ 100 millioner i FY13 på trods af udfordringer på markedet. I CY12 havde virksomheden en markedsandel på 51% i pc-baserede tilbud og afsendt til de otte pc-OEM'er globalt.

Vækst fra nye og nye markeder

Emerging Markets genererer en tredjedel af salget og vil drive meget af den fremtidige vækst. Dets kernemarkeder i mobil fortsætter med at vokse med forbrugere på nye markeder og kræver også højere opløsningskameraer. Dette kan øge prispunktet og eventuelt marginerne hos OmniVision. Ledelsen rapporterer, at frontkameraer i stigende grad er HD eller full HD og bærbare computere, spil og smarte tv'er oplever også opgraderingsopgraderinger.

Ledelsen ser yderligere muligheder i sikkerhed, auto og andre applikationer på mellemlang sigt. For eksempel tegner CCTV for 92% af sikkerhedsmarkedet i 2012, men prognoser fra TSR forventer, at IP vil tage en yderligere 11% aktie, hvilket giver CCTV 81% af markedet i 2016. OmniVision deltager i IP-delen af markedet.

Auto er et andet vækstområde med producenter, der tilføjer bag-, front-, side-, grill- og endda interiørkameraer til fremtidige planer. Kameraerne har en række funktionelle muligheder fra bagudsyn og blind spot detektion til nattesyn og videokonference. OmniVision mener, at HDR også vil øge sin andel her, da det forbedrer sensorernes ydeevne og øger førersikkerheden.

Tøj til brug er den næste tier for virksomheden i forbrugerteknologi. Det omfatter ure, briller og fitnessprodukter med anvendelser til sensing, fotografering, spil og videokonferencer. Den faktiske størrelse på dette marked er sværere at definere, da det vil blive drevet af forbrugeroptagelse af disse nuværende banebrydende enheder. En acceleration i vedtagelsen vil sandsynligvis udgøre op til den nuværende forventede indtjening.

Konklusion: Billig lager - margener er nøglen

OmniVision har $ 4,00 pr. Aktie i kontanter og handler med 9,1x konsensus FY14 EPS på $ 1,72 og 10,4x FY15 EPS på $ 1,50. Sammenligner halvhandelshandel på omkring 14x FY14 indtjening.

OmniVision står over for nogle udfordringer på kort sigt med øget konkurrence i Kina, der for nylig resulterede i lavere ASP'er og presserende marginer. Men dens stærke markedsandel og attraktive værdiansættelse gør det til at ligne en solid værdi spil blandt semiserne.

Også marginerne forbedrede beskedenhed i det seneste kvartal - et positivt tegn. For investorer, der søger værdipapirer på et stadig dyrere marked, er OmniVision værd at undersøge yderligere. Potentielle investorer bør dykke ind i margener og det pres, som selskabet får på det kinesiske marked fra SNY og HIMX. Disse er nøglen til forståelsen af indtjeningsmulighederne, og hvis det er et køb eller et salg.

Populære Indlæg

Denne rejseselskab ønsker at betale dig til Tour Europe i 5 måneder

7 måder at smide dit barn på en fødselsdagsfest, der er frugal - men sjovt

Denne kvinde holder op med sin fuldtidsjob for at lave og sælge sikker-til-spis kagedejen

13 overraskende måder gummibånd kan hjælpe dig med at spare penge

Få betalt til at bede: Bliv en Mysteryder og lav $ 45 denne søndag

Post Din Kommentar