I de sidste flere måneder har jeg set på ejendomsmarkedet i Portland. I sidste uge sætter jeg et tilbud. Jeg fik ikke engang pladsen, men jeg er ikke ked af det. Jeg besluttede at tage afsted og stoppe med at kigge efter et stykke tid og se, hvor livet tager mig.

Da jeg indgav mit tilbud, var jeg dog interesseret i at vide, hvad dette pant ville koste mig, alt sammen.

Så som alle ting gik jeg til internettet, stillede mit spørgsmål og fik et ret anstændigt svar. Regnemaskinen blev brugt var på Zillow, men der er en million andre realkreditberegninger derude.

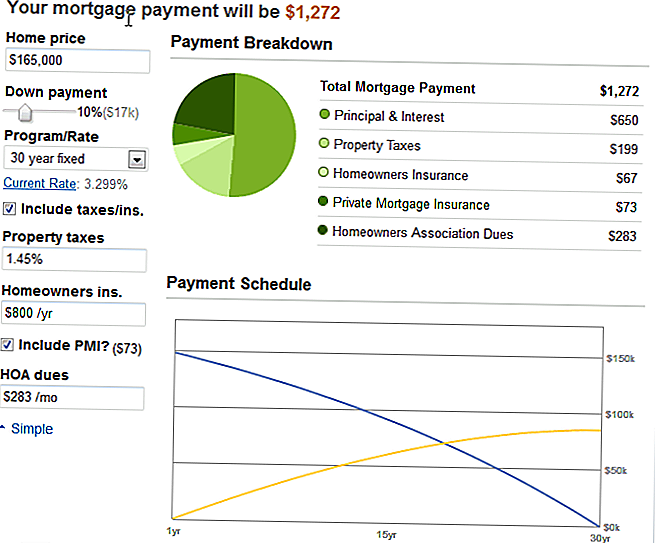

Lejligheden i spørgsmålet var opført på $ 165.000, så jeg skrev i alle mine variabler (10% ned, 1,45% ejendomsskat, forlod boligejerne forsikring ved standard siden jeg har absolut ingen ide, $ 283 HOA og $ 73 PMI, da jeg vil ikke sætte 20% nede) og ting spytter ud denne dejlige graf:

Mine samlede betalinger vil være $ 1272. Ikke dårligt. Lidt mere end jeg betaler nu, men lejligheden havde tre soveværelser og to badeværelser! Så helt gennemførlig. Især hvis jeg venter, indtil jeg er helt ude af gæld, så ville der være to betalinger, som jeg ikke længere laver.

Jeg bemærkede dog i øverste venstre hjørne en rullemenu.

Det blev sat på 30-årig fast, hvilket er hvad alle gør. Højre?

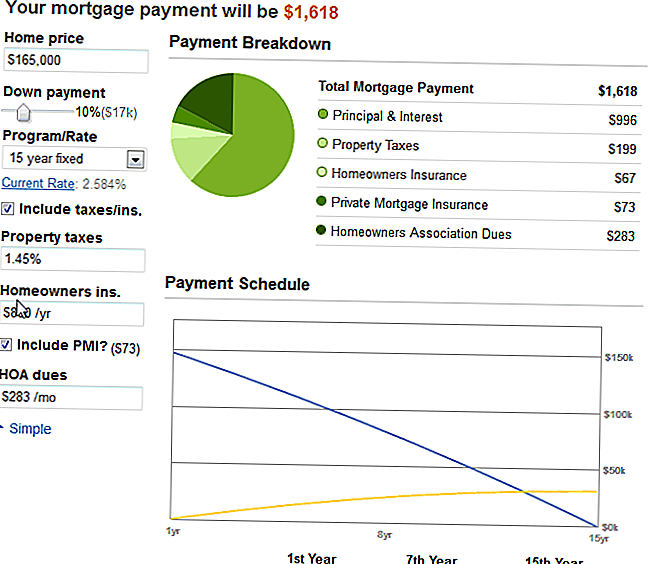

Nysgerligt, jeg ændrede det til en 15-årig fast, fuldt ud forventer at antallet bliver dobbelt eller næsten dobbelt.

Men det var en sjov ting. Nå ret mig ikke, men det var virkelig første gang jeg så magien af sammensatte interesser på arbejde.

At reducere tiden fra 30 til 15 år ændrede kun min minimumsforpagtning med $ 346.

Jeg ridsede mit hoved, tænker nej, det kan ikke være tilfældet.

Men det var det.

Og her er hvad jeg lærte: Grunden til at de skubber dig ind på længere sigt er så de får flere penge!

Renten falder med 3/4 procent, og at betale en ekstra $ 346 pr. Måned i 15 år betyder Jeg ville ikke længere have et pant i 15 år!

Nu er jeg ikke så behagelig at begå så høj en betaling, da lige nu er min leje og hjælpeprogrammer sidde pænt på $ 825 pr. Måned. Men det fik mig til at tænke.

Tanker om Condos og Compound Interest

En, jeg er faktisk glad for, at jeg ikke fik den lejlighed. Det var ikke perfekt. Det var fint og dejligt og ville have arbejdet, men det var lidt for langt væk, og jeg ville ikke være i stand til at slippe af med min bil og leve tæt på som jeg havde drømt om at lave. Det var stadig inden for byens grænser, men ikke gåafstand til noget sjovt.

To, jeg er glad for at bruge dette år at slippe af med de sidste forbrugsgoder (mindre end $ 5K i alt på studielånet og billånet) og begynde at spare. Jeg vil øge mit indtjeningspotentiale (hvis den stigning jeg bad om, bliver sat på plads!), Og jeg vil kun købe noget, når jeg har råd til at gøre et 15-årigt realkreditlån.

Tre, indså jeg, at der virkelig er magi i sammensat interesse. Det er bare ikke på min side, virkelig. Det er på siden af långiverne. Som sædvanligt.

Er det smartere at betale en ekstra $ 3-400 om måneden på en 30-årig note? Det er den mere konservative ting at gøre. Mit mål er at fortsætte med at spare halvdelen af min indkomst efter skat hvert år, og måske vil kun 30-årige satser passe ind i ordningen. Derefter kunne jeg kaste ekstra indtægter (fra sideprojekter og deltidsarbejde) til en ekstra betaling hver måned.

Hvad laver du? Betaler du dit pant mere end en gang om måneden?

Populære Indlæg

10 gratis apps til at administrere og maksimere din ferie budget

Hvordan jeg lavede $ 350 i min første måned som amatør grafisk designer

Sådan laver du en hurtig $ 100 denne uge

Hosting en sparsommelig Thanksgiving middag? Her er hvad du skal tjene og hvad skal du springe over

Dit husleje er sandsynligvis om at gå op. Her er 5 måder at betale mindre

Post Din Kommentar