Er du en investor, der søger et alternativ til cd'er (depositum). Du kan lide ideen om at låne penge, og vil gerne have et solidt afkast af denne investering, men vil have noget mere, end du får hos en bank?

LendingClub tilbyder netop det - du kan investere så lidt som $ 25 i et lån og potentielt realisere et solidt afkast. Du kan komme overalt fra 3% til 8%, eller nogle gange mere - meget bedre end nogen rente, du får på en cd.

Selv om der er ulemper og risici involveret, tror jeg, at LendingClub er en solid investering og mulighed for at diversificere din portefølje. Især for de personer, der søger noget som et cd-alternativ.

Lad os tale om LendingClub, ins og outs af peer to peer-udlån generelt, og jeg deler min historie om at komme i gang med LendingClub. Bemærk, LendingClub gav mig en konto til at investere, men jeg vil have. Jeg bruger den investering til at dele med dig præcis trin for trin, hvad de skal gøre, og hvordan det fungerer. Hold øje med det lange løb for at se, hvad der sker.

Hurtig opsummering

- Peer to Peer udlån, som kan være et godt cd-alternativ

- $ 25 minimum investering pr. Note ($ 1.000 konto åbning minimum)

- Bedst egnet til investorer med højere indkomst, på udkig efter stærk ensartet afkast

Hvad er LendingClub?

LendingClub er en online peer-to-peer udlånsplatform. Hvad det betyder er at du kan låne penge direkte til en "fremmed", og LendingClub håndterer alle detaljer som en bank normalt ville.

Dette gør det muligt for investorer at blive bankfolk og realisere et højere afkast af deres investering, end de normalt modtager hos en bank. Det giver også låntagere mulighed for at låne til bedre priser, end de ville få hos en traditionel bank. Det bedste af alt foregår det hele online - gør hele processen hurtig og nem.

Det er vigtigt at bemærke, at LendingClub ikke er tilgængelig for investorer i alle stater. Hver stat har forskellige regler om peer to peer-udlån, og nogle stater tillader det ikke. Tjek dette blogindlæg for at se, hvor LendingClub er tilgængeligt.

Hvordan virker LendingClub for investorer?

Hvis du er klar til at investere hos LendingClub, kan du undre dig over, hvor specifikt det virker, og hvad du behøver at vide. Du kan blive lokket ved at se afkast, der overstiger de bedste cd-satser, der er tilgængelige i dag. Fra april 2018 viser LendingClub historisk 10 års afkast på 4-6% om året. Meget bedre end noget du kan få på en bank.

Men husk, risiko og tilbagevenden er altid korreleret. Jo større afkast, desto større risiko er du for at udsætte dig for. Og det gælder endnu mere for at låne penge.

Der er også grundlæggende regler at følge, før du kan investere. De fleste investorer skal have en årlig indkomst på mindst $ 70.000 pr. År eller en nettoværdi på mindst $ 250.000. Du kan heller ikke investere mere end 10% af din nettoværdi.

Minimumet for at åbne en konto hos LendingClub er $ 1.000, og det minimum du kan investere i en note er $ 25.

LendingClub tilbyder også både en traditionel skattepligtig konto og en IRA (Individual Retirement Account). Der er ingen gebyr for at opretholde en IRA hos LendingClub, hvis du opretholder mindst en $ 5.000 saldo for et minimum for det første år og derefter et minimum på $ 10.000 for de følgende år.

Hvis du investerer i en IRA hos LendingClub, skal du huske at du skal følge IRA's retningslinjer for bidrag på tværs af alle dine IRA'er - så du kan ikke investere mere end det maksimalt tilladte beløb, selvom du har andre IRA'er.

Valg af dine investeringer

Når du har konfigureret din konto, kan du vælge dine investeringer. LendingClub har to måder at investere. Du kan manuelt investere i lån, eller du kan opsætte automatiseret investering.

Manuel investering: Her kan du gennemse individuelle lån, søge efter specifikke kriterier og foretage investeringer som du vælger.

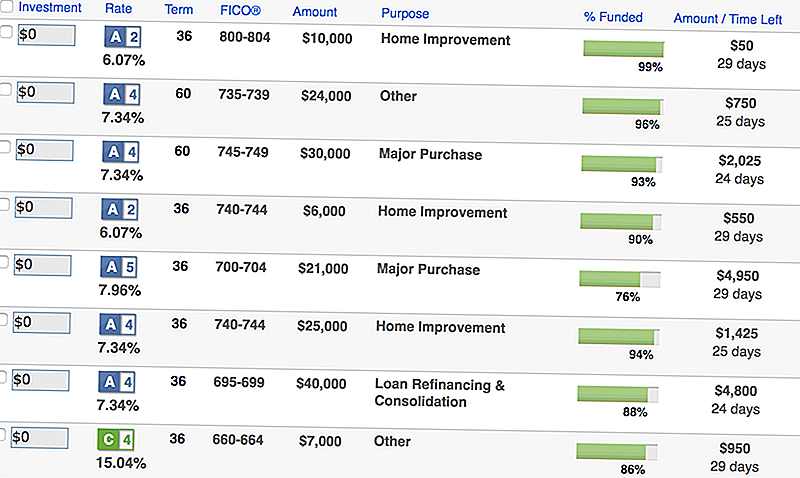

Hvis du vælger at investere manuelt, vil du se en skærm som denne med lån, der matcher dine kriterier:

Som du kan se, lister den et resumé af oplysningerne om lånet, herunder beløbet, låntagers FICO-score, grunden til lånet, og hvor meget der er tilbage til at finansiere.

Hvis du vil have flere oplysninger, kan du trække en detaljeret skærm med endnu mere specifikke oplysninger:

Hvis du ikke vil bruge så meget tid på at undersøge dine investeringer og lån, kan du gå med automatiseret investering (det er det jeg gør).

Automatiseret Investering: Her indstiller du en ideel portefølje af lån, og LendingClub gør resten af arbejdet for at finansiere lån, der matcher dine kriterier. Dette er min foretrukne tilgang, for når du har sat det op, gør LendingClub resten.

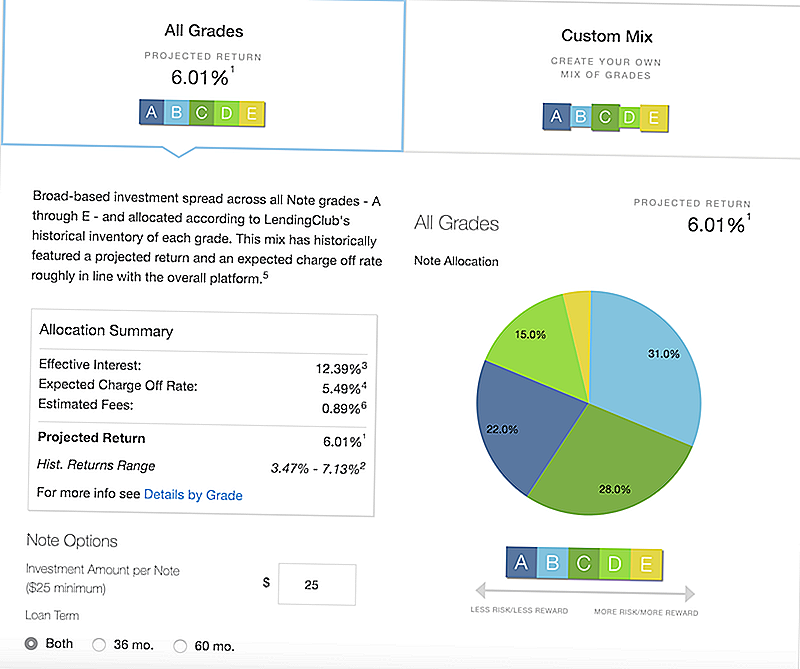

Du har to hovedindstillinger, som du kan vælge, når du opsætter automatiseret investering. Du kan opsætte en LendingClub-anbefalet portefølje, eller du kan oprette en brugerdefineret portefølje.

Her er den anbefalede mix LendingClub:

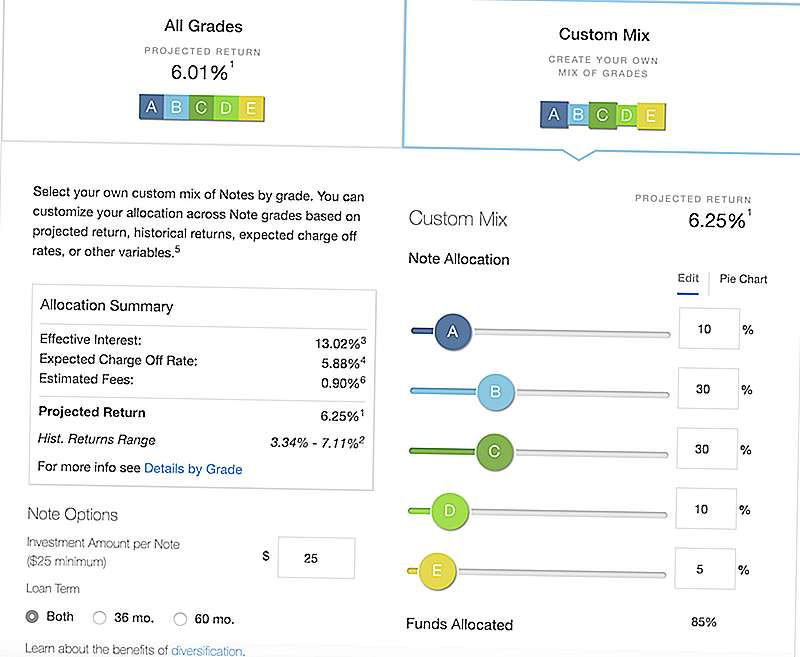

Du kan også oprette en brugerdefineret blanding baseret på dine egne kriterier. Bemærk, hvordan du ændrer indstillingerne, vil det justere afkastet og mulige afladninger.

Hvordan får du betalt?

Når du har investeret, hvordan får du betalt på LendingClub? Nå, husk, hver note, du investerer i, repræsenterer et lån, som nogen betaler på. Hver måned foretager denne person en betaling på deres lån, og LendingClub vil opdele betalingen og betale hver investor i overensstemmelse hermed.

Lad os bare sige, at 200 mennesker investerede $ 25 i en $ 5.000 lån. Lad os sige (for enkelhed) at den månedlige betaling var $ 100. Låntageren ville betale $ 100, og du ville få $ 0,50 - din 1/200 af lånet betaling.

Nu lyder det ikke så meget, men når du har en masse lån, kan det tilføje op. Især når du husker, at hver månedlig betaling omfatter både hovedstol og renter.

Da du får hovedstol tilbagebetalt hver måned, kan du vende dig om og investere hurtigere - meget bedre end at holde din hovedstol bundet i et depositum.

Største risici og hvordan man minimerer dem

Igen er risikoen og belønningen den største overvejelse, når det kommer til LendingClub. Nogle af de potentielle afkast kan vække dig, men indse, at de er mere risikable.

Når det drejer sig om at lave lån som investor, er risikoen ret simpel: låntageren er forsinket på betalinger eller bare standardindstillinger.

LendingClub giver karakterer, der er baseret på en række faktorer:

- Kredit score

- Kredithistorie

- Gæld-til-indkomst ratio

- Seneste kreditaktivitet

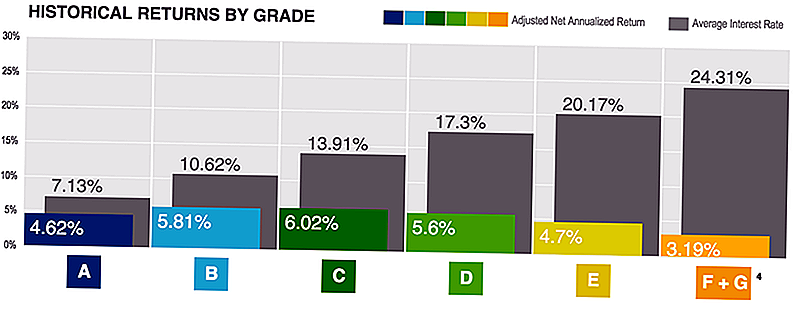

Hvert lån er tildelt en karakter: A-E, hvor de højere karakterer er den sikreste (og har de laveste afkast). De plejede at have en F og G klasse, men ophørte dem i 2017.

Den sejle ting om LendingClub er, at de altid leverer masser af statistikker, der hjælper med at forstå risici og returpotentiale.

Du kan se afkastet efter lønklasse her:

Husk, at jo højere lønklasse har den laveste risiko for misligholdelse også. Så mens afkastet er lavere, er de "sikrere".

Nu hvor du forstår risiciene, og hvordan kredit score og potentialet for misligholdelse spiller en rolle, hvordan kan du mildne dette? Diversificering.

Diversificering er nøglen til at mindske risikoen ved peer to peer-udlån. Lad os sige, at du har $ 5.000 til at investere. Du kan sætte $ 25 i 200 lån, eller du kan sætte $ 2.500 i 2 lån.

I det første scenario, hvis et enkelt lån går som standard, er du ude kun $ 25 (eller 0,50%). Hvis du investerer en stor mængde, og at lånet går i standard, er du ude på $ 2.500 (eller 50%). Derfor tror jeg, at den bedste tilgang er at investere $ 25 i mange lån, og tillade LendingClub at håndtere resten.

LendingClub Gebyrer

Det er vigtigt at bemærke, at LendingClub opkræver gebyrer. Vi taler meget om gebyrer og hvordan de kan påvirke investeringsafkastet negativt. Det er rigtigt. Så du bør altid vide, hvad du betaler.

Der er ingen gebyrer på forhånd for at investere hos LendingClub. LendingClub gør det til penge at betjene lånene. Det opkræver et gebyr på 1% på hvert indbetalt lån.

Også, hvis du ikke opfylder IRA-minimumene som vi nævnte før ($ 5.000 i år 1, $ 10.000 efter), er der et årligt gebyr på $ 100.

Endelig, hvis der er et lån i samlinger, betaler du et samlingsgebyr på 18% af det samlede beløb. Hvis LendingClub får en advokat involveret, betaler du 30% af advokatsalæren.

Min LendingClub oplevelse

Jeg har brugt LendingClub et stykke tid, men jeg kører i øjeblikket et eksperiment i samarbejde med LendingClub, hvor jeg skal dokumentere min ydeevne og hvordan jeg bruger platformen.

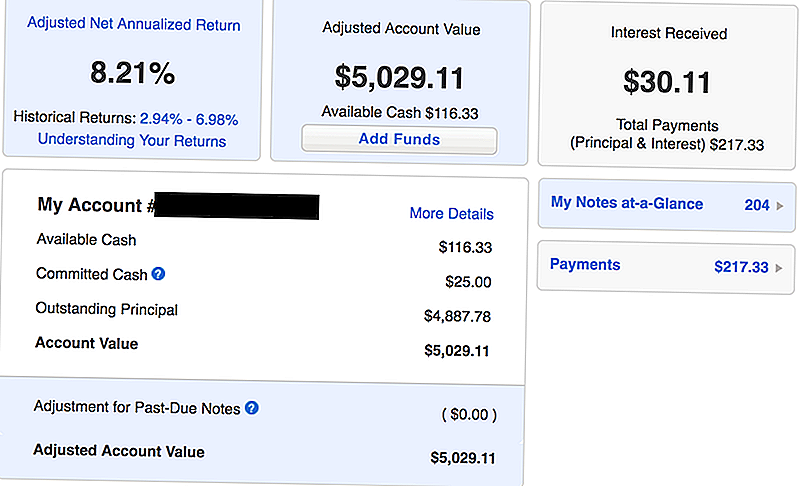

Her er et skærmbillede af min konto fra april 2018 - en måned i min investering med LendingClub:

Som du kan se begyndte jeg med en $ 5,000 initial investering. Jeg har allerede modtaget 217,33 $ i betalinger, som inkluderer både hovedstol og renter. Jeg har tjent $ 30,11 i renter på en måned - svarende til en reguleret netto årlig afkast på 8,21%.

Sammenlign det med de bedste cd-satser, du får i dag, og jeg tjener ca. 4x mere på min LendingClub-investering.

Jeg elsker LendingClub fordi de holder tingene simple. Jeg opsatte en automatiseret portefølje, deponerede mine penge, og LendingClub tager sig af resten.

Når det kommer til at investere i LendingClub, ser jeg LendingClub som en hybrid af kortfristede obligationer og / eller high yield besparelser eller cd'er. LendingClub er mere risikabelt end besparelser og cd'er og har omtrent den tilsvarende risiko for kortfristede obligationer. Hvis dette er en investeringstype, du søger at have i din portefølje (især da renten er klar til at stige), giver LendingClub meget mening.

Se vores andre kortsigtede investeringsideer her.

Brug af LendingClub som et cd-alternativ

Deponeringsbeviser (eller cd'er) kan være en stabil del af en investeringsportefølje. CD'er betragtes typisk som en konservativ kortfristet investering, men jeg elsker også den følelsesmæssige stabilitet, de kan levere til en portefølje også.

Problemet med cd'er er, at selv de højest mulige cd'er har i de sidste par år næppe nået 2,5% interesse.

Hvis du leder efter højere afkast på en passende måde, tror jeg, at LendingClub er et solidt CD-alternativ.

For det andet har de højest mulige cd'er lang holdingsperioder og betydelige sanktioner. De bedste cd satser er normalt for 5 år eller 10 år CD'er. Disse cd'er har også typisk en 1-3 års interesse straffe, hvis du tager hovedet tidligt ud.

Med LendingClub kan du investere i 36 måneders lån (og også 60, men du kan vælge), og du får betalt tilbage hovedstol og rente nåmåned, som du kan genudstille som du ønsker.

Jeg tror, at chancerne er stærke, at du kan overgå 2,5% med LendingClub over en kortere periode.

Se de aktuelle CD-priser nedenfor, og se, hvordan det sammenlignes med LendingClubs afkast:

LendingClub Alternativer

Der er andre alternativer til LendingClub, både i peer to peer-udlånsrummet og som et cd-alternativ. Men LendingClub er vores foretrukne peer-to-peer långiver på grund af deres konsistens over tid, såvel som den store platform, de har udviklet.

Den største konkurrent til LendingClub er Prosper. Prosper er en anden peer to peer långiver, der tilbyder lignende tjenester til LendingClub. Du kan tjekke vores Prosper anmeldelse her.

Du kan også investere i traditionelle cd'er. CIT Bank no penalty CD er en af vores favoritter. Den tilbydes kun med en 11 måneders periode. Du kan trække dine penge når som helst efter 7 dage fra finansiering uden straf. Du tjener for tiden en god APY, der er højere end de fleste sparekonti, men konkurrerer ikke med LendingClub.

Endelig kan du altid investere i en kortfristet obligationsfond i din egen portefølje til en lavprisrabatmægler. Husk at tjekke vores yndlingsmæglere online og hvordan du kan investere gratis.

Afsluttende tanker

LendingClub kan være en fantastisk måde for investorer, der ser på kortfristede obligationer eller alternativer til cd'er for at få et højere udbytte, end de ellers ville. Mens der er risiko, er der trin, du kan tage for at afbøde noget af det.

Hvis du er nysgerrig efter LendingClub, kan du altid læse vores fulde LendingClub anmeldelse her.

Giv LendingClub et forsøg, og se om det passer til dig!

Prøv LendingClub

Populære Indlæg

Du vil ikke tro på kartoffelchip-smagsoplevelser Folk satser på at vinde $ 1 mio

Leder du efter en entry-level job? Disse 10 firmaer ansætter tusindvis

Vil du arbejde hjemmefra? U-Haul er ansættelse deltid Reps over hele landet

Dette kunne være den bedste praktikplads nogensinde. Få betalt til rejse og drikke øl

12 typer af indkomst du skal betale skatter på - og 5 IRS kan ikke berøre

Post Din Kommentar