Da aktiemarkedet fortsætter sin rutsjebane i 2009, søger mange efter positive nyheder. Selvom jeg er sikker på, at der er mange gode køber derude, er det en ting, der er sikkert, at vi kan se fordelene ved skattebesparelser. Hvordan spørger du? Godt i nedetider kan en ting, som investorer ser frem til, være at udnytte ting som skatteforhøjelse i skattepligtige investeringsregnskaber, hvilket indebærer at sælge afskrivne beholdninger for at udnytte tab, der kan modregne anden indkomst. Ikke kun i skattepligtige konti, men vi kan også også udnytte pensionskonto. Det her hedder det IRA Recharacterization. Nogle af problemerne kan være komplekse; men med lidt information kan vi forsøge at give mening og forklare reglerne.

Den Roth IRA Konvertering

Som du måske eller måske ikke ved, er Roth og traditionelle IRA'er pensionskøretøjer, der giver dig mulighed for at beskytte indtægter fra skatter. I en Roth IRA kan udbetalinger være skattefri, og som investor er du ikke forpligtet til at tage udlodninger i en alder af 70 ½ som du ville med en traditionel IRA. Afvejningen er selvfølgelig, at med Roth IRA er der intet skattefradrag, som du ville få med en traditionel IRA eller en 401 (k).

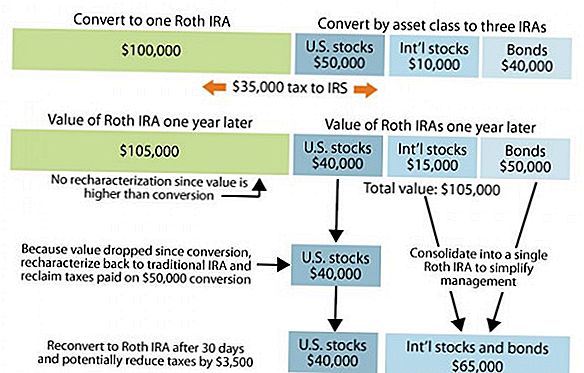

På et marked som sådan kan nogle investorer have gjort, hvad der hedder en konvertering, hvor de har konverteret deres traditionelle IRA til en Roth IRA. Dette kan være fordelagtigt for nogle, der søger at drage fordel af de skattefrie tilbagekøb i Roth IRA. Den eneste ulempe ved at konvertere er, at når du konverterer fra en Roth IRA til en traditionel IRA, behandles hele beløbet som almindelig indkomst, hvilket betyder at vi skal kræve det beløb på din indkomstskat for året og betale den passende indkomst skat. For dem, der havde konverteret til 2007, er værdien, der blev konverteret, så, hvis den er investeret på aktiemarkedet, sandsynligvis mindre værd nu. Hvis du eksempelvis havde $ 20.000 i din traditionelle IRA, som du konverterede sidste år, kan denne værdi kun være værd $ 15.000 i dag.

IRA Recharacterization Rules

Et par regler at huske på, hvis du forsøger at recharacterize en omstilling fra en Roth tilbage til en traditionel er, at du er ikke lov til at omdanne tilbage til en Roth inden for samme skatteår eller inden for 30 dage efter IRA recharacterization. Med andre ord, en IRA, der har skiftet til en Roth tidligere i år og derefter skiftet tilbage, kan ikke omdannes til en Roth i år. Omvendelsen skal forsinkes indtil mindst 1. januar eller senere, 30 dage efter, at IRA blev skiftet tilbage til den traditionelle.

Eksempel på IRA rekarakterisering

For eksempel skyldes nogen i en 30% føderal skattekonsol, der konverterede en $ 20.000 IRA sidste år i 2009, til ca. $ 6.000 i skat. Hvis kontoen var fuldt investeret på aktiemarkedet, kan det være muligt, at kontoen nu er på op til 15.000 på grund af markedsafskrivninger. Forudsat at værdien af investeringerne i kontoen ikke skiftede mellem tidspunktet for frem og tilbage-omskifteren, ville skatteregningen blive reduceret til $ 2.100.

Disse regler for IRA-konverteringer er komplekse. Det er afgørende at få dem lige. Du har indtil 15. oktober i kalenderåret efter konvertering for at skifte tilbage til en traditionel IRA. Når du læser dette indlæg, er chancerne for, at tiden allerede er gået for 2008, men hvis du havde lavet en konvertering i begyndelsen af 2009, kan det være noget at overveje for næste år.

Glem ikke hovedstadens tab

Andre skattebesparende muligheder, som du kan drage fordel af i et dårligt år på markedet, har også at gøre med at kompensere investeringsgevinster op til det $ 3.000 tab af kapital, du er tilladt. En ting du bør vide er, at hvis du har en investering, der er nede, kan du sælge det ud, drage fordel af tabet på 3.000.000 kr., Men på grund af vaskereglen forbyder det dig at tilbagekøbe den samme investering inden for en 30-dages periode.

Hvilke andre bloggere siger:

- Min Dollar Plan: IRA Recharacterization

- Art Dinkins øjeblik på penge: Hver sky har en sølvforing

Populære Indlæg

Optagelse af det samlede beløb på din pension: Skal eller burde du ikke?

5 økonomiske mål for babyboomers

Sådan styrer du pensionsbesparelser

QDRO og din 401k eller pensionsplan

Hvad du behøver at vide om din 457 plan for en vellykket pensionering

Post Din Kommentar