"Det, der betyder mest, må aldrig være til det meste, der betyder mindst." - Johann Wolfgang von Goethe

Nybegyndere investorer antager ofte, at de skal mestre hvert minut aspekt af at investere, inden de får en stabil afkast: P / E-forhold, kapitalgevinster skat, belastning vs. ingen indbyrdes fonde, teknisk analyse, on og on, ad infinitum. Dette er en dybt forkert tro og en, der fryser utallige investorer i deres spor i stedet for at levere de afkast, de fortjener.

I dag vil jeg forsøge at befri dig fra denne fejlbehæftede opfattelse ved at diskutere, hvad jeg mener er den vigtigste del af en vellykket investering: negle ned den korrekte aktivfordeling.

"Assetallokering" refererer ganske enkelt til den samlede blanding af aktier, obligationer og andre aktivklasser i din portefølje, og hvor meget af din samlede kapital er investeret i hver enkelt. At have den rette balance - den korrekte aktivfordeling - er, hvad der holder dig diversificeret på markedet, snarere end stærkt investeret i en ting, der kunne falde ned og tage hele din portefølje med det.

Securities Exchange Commission (det statslige agentur, der er ansvarlig for håndhævelse af aktiemarkedslovgivningen), giver et nyttigt eksempel til at illustrere, hvorfor dette betyder noget:

Har du nogensinde bemærket, at gadeleverandører ofte sælger tilsyneladende ikke-relaterede produkter - som paraplyer og solbriller? Det kan i starten virke underligt. Når når en person køber begge varer på samme tid? Sandsynligvis aldrig - og det er meningen. Gadeleverandører ved, at når det regner, er det lettere at sælge paraplyer, men sværere at sælge solbriller. Og når det er solrigt, er det omvendte sandt. Ved at sælge begge varer - med andre ord ved at diversificere produktlinjen - kan sælgeren reducere risikoen for at miste penge på en given dag.

Lad os dykke ind i denne dybdegående.

Hurtig Navigation De to nøglechauffører af din kapitalfordeling, hvorfor Asset Allocation Drives Investerer SuccessAsset Correlation og hvorfor det er vigtigt Vigtigheden af at få det rigtigt op FrontThree Asset Allocations Forklaret Portefølje og Asset Allocation Rebalancing Risiko Versus Retur i Real LifeTools til opsætning og genopførelse Din Asset AllocationDe to nøglechauffører af din tildeling af aktiver

Der er to hoveddimensioner til aktivallokering: din tidshorisont og din risikotolerance.

Time Horizon

Ved investering refererer "tidshorisont" til hvor mange måneder, år eller årtier, du skal nå dine finansielle og investeringsmål. Din tidshorisont dikterer, hvor aggressiv eller konservativ din kapitalfordeling skal være. For eksempel kan en investor med en lang tidshorisont (sige en person, der er 25 år og lige åbner en mæglerkonto for første gang) være meget aggressiv og eje langt flere aktier end obligationer.

Men som vi lige har lært, ville denne fordeling være groft upassende for en 60-årig mand, der forventer at gå på pension om fem år. Deres tidshorisont kræver en mere konservativ, "play it safe" asset allocation. Og jeg vil give dig eksempler på hver gang senere.

Risiko Tolerance

Den anden vigtige dimension i din aktivfordeling er din "risikotolerance." Dette refererer til din egen personlige evne til at tolerere risiko: Muligheden for at miste noget eller hele din investeringskapital i bytte for muligvis at opnå en høj afkast. Dette er en mere "blød" dimension end tidshorisonten, fordi det af natur er personlig snarere end formel. Bare fordi abstrakt portefølje teori siger en 25-årig bør være aggressiv på markedet betyder ikke, at du vil føle dig godt tilpas med det.

Derfor er det vigtigt at konstant spørge, hvad dit slutmål er, og træffe enhver beslutning med det i tankerne. Er dit mål at tjene det største afkast, du muligvis kan? Hvis det er tilfældet, skal du være sikker på at acceptere en stor risiko, både tidligt og i løbet af meget af dit voksne liv.

På den anden side, hvis du simpelthen søger at slå inflationen og tjene mere end en opsparingskonto betaler, kan du vedtage en mere konservativ aktivfordeling - og være relativt fri for at bekymre sig om store tab.

Som SEC siger, foretrækker konservative investorer at holde "en fugl i hånden", mens aggressive investorer hellere vil rulle terningerne og potentielt få "to fugle i busken."

Hvorfor Asset Allocation Drives Investering Succes

Ved investering er aktivfordeling (eller den samlede sammensætning af din portefølje) vigtigere end nogen enkelt bestand i den. Det er fordi, mens lagrene løber varmt og koldt, holder den korrekte aktivfordeling dig styret i den rigtige retning på lang sigt. Lad os sige, at teknologilagre har et stort år. Betyder det at du skal lægge 50% af din portefølje i tech fra nu af? INGEN!

Utallige investorer har mistet penge ved at antage, at dagens varme sektor vil drive deres porteføljer for evigt. Men det sker aldrig. Det følgende år (eller endog den følgende måned) er altid domineret af sundhedslagre eller fremstillingsvirksomhed eller et antal andre sektorer. Omvendt har investorer, der opretholder en aldersrelevant aktivfordeling, tendens til at vinde på lang sigt, fordi de dårlige individuelle lagre opvejes af den korrekte samlede blanding. Med andre ord, systemet er større end summen af dets dele.

Vil du have bevis? I en undersøgelse fra 1991 fastslog Gary P. Brinson, Brian D. Singer og Gilbert L Beebower det over 90% af den langsigtede investeringsvolatilitet kom fra beslutninger om en aktivfordeling - IKKE timing på markedet eller aktieplukning.

Jeg vil gerne undersøge, hvad der kan synes at være et meget modintuitivt begreb: Hvordan er en faktor ansvarlig for så meget af dine investeringsafkast? Der er trods alt så mange investeringskøretøjer derude, endeløse forskellige teorier om, hvornår man skal købe eller sælge, tilsyneladende uendelige muligheder for at gøre dette eller det med din portefølje.

Erhvervsskoler lærer semesterlange kurser om teknisk analyse, og nogle investorer bruger hele deres liv til at udarbejde udførlige formler, der har til formål at markedet for høj afkast. På baggrund af alt dette, hvordan kan du simpelthen eje den rigtige blanding af aktiver næsten sikre dig at komme ud i det lange løb?

Der er en simpel grund til dette: På trods af den måde, vi er ledet til at tænke, små handlinger forårsager ofte massive resultater. Som mennesker har vi en indlejret tendens til at tænke lineært. Vi går ud fra, at det, vi lægger i, er, hvad vi kommer ud. Hvis vi arbejder i to timer, antager vi, at der skulle produceres to timers resultater. Men det er ofte ikke tilfældet. En relativt lille indsats, der anvendes på det rigtige område, kan producere enormt uforholdsmæssige resultater.

Eksempler:

- Oprettelse af en træningsplan tager 1-2 uger at undersøge, men kan tilføje 30 pund magert muskel om nogle få måneder.

- Planlægning af et komplekst projekt tager 2-4 uger, men kan medføre en reduktion på 50% i forsinkelser.

- Forhandling af en enkelt hæve tager 1-2 timer, men kan tilføje 1 million dollars eller mere i kumulativ levetidsindkomst.

Mange af os ville læse et diagram som dette og fikse på tiden, men det er helt ved siden af det punkt. Disse handlinger er ikke eksplosivt produktive på grund af hvor længe de tager, men fordi de er de ting, der driver uforholdsmæssigt store resultater.

Assetfordeling er meget ens. Ved at tage sig tid til at definere, hvor meget af dine penge der vil blive koncentreret i aktier, og hvor meget i obligationer, og hvor meget i omenditeter, lægger du fundamentet for langsigtet succes. Hver måned følger hver dollar, som du lægger flere og flere penge på din mæglerkonto, logikken i din aktivfordeling og styrer skibet i din portefølje mod din ultimative destination for rigdom.

En anden måde at tænke over aktivallokering er at sammenligne det med et hus. Uanset hvor meget du elsker franske døre eller guldtipede vandhane eller betagende ovenlys, er disse ting ikke engang 1% lige så vigtige som husets tegninger: de instruktioner, der hjalp arkitekten med at gøre en masse råvarer til dit drømmehus.

Asset Correlation Og Hvorfor Det Matter

Assetallokeringen virker, fordi den holder dig diversificeret og sikrer dig egne aktiver, som ikke er direkte korrelerede med hinanden.

Teknologiske aktier er underlagt samme markedstendenser, købspræferencer, lovgivningsmæssige klimaer og så videre som andre teknologilagre. Dito til fremstilling, auto eller enhver anden sektor. Det er ligegyldigt, om du ejer nogle aktier i Google, og nogle i Microsoft, og nogle i Facebook - det er ikke forskelligt nok. En portefølje bestående af kun disse bestande er i alvorlig fare næste gang et techkrasj (som det der skete i slutningen af 1990'erne og begyndelsen af 2000'erne) reagerer sit grimme hoved.

Hvad kan bede om et techcrash? Alt der truer tekniske virksomheder: hårde nye regler om beskyttelse af personlige oplysninger, et udslæt af for tidlige tekniske IPO'er, der falder fladt på samme tid, selv den pludselige nedgang i en industri titan.

På den anden side vil bilindustrien generelt ikke være upåvirket af disse begivenheder, fordi auto er en separat industri med unikke kunder, love og tendenser. Du bliver mere diversificeret ved at eje bestande på tværs af mange brancher.

Du bliver stadig mere diversificeret ved at eje aktier fra virksomheder i forskellige størrelser: stor cap, små og mellemstore hætter, internationale mv.

Alligevel bliver du den mest diversificerede af alle, når du ejer helt forskellige aktivklasser, fordi de er endnu mindre korrelerede med hinanden. I løbet af et markedskrasj faldt aktierne i værdi ... men obligationerne stiger, fordi investorer begynder at søge sikker afkast igen. Det modsatte er tilfældet under aktiemarkedsbooms: aktiekurserne svæver, mens obligationsrenterne (generelt) flades.

Hvis vi kunne pålide os pålideligt, når bomme og busts skulle ske, kunne vi simpelthen tidvis vore porteføljer kun eje de rigtige aktiver før tiden og drage fordel af det, der skulle foregå. Mange investorer tror fejlagtigt, at de kan gøre dette.

De tager fejl. Al akademisk forskning viser, at vi har patetisk lille færdighed ved at forudsige det samlede marked på et konsistent, årligt og årligt grundlag med noget, der nærmer sig pålidelig nøjagtighed.

Derfor tager den rigtige strategi en "forsikringspolitik" tilgang til investering ved at eje flere forskellige typer af aktiver, som ikke alle er meget korrelerede med hinanden. På denne måde, selv når nogle af dine aktiver lider, hjælper andre aktiver med at "udjævne" den skade, der er forårsaget af nedture, recessioner eller bare rutinemæssige udsving.

Betydningen af at få det lige foran

Før jeg går ind i nødfordeling og bolte, skal jeg fuldt ud formidle hvorfor det er vigtigt at få det lige nu, før du investerer penge.

For at fortsætte husanalogien fra første del: Hjembyggerne fokuserer næsten obsessivt på at få tegningerne lige før de køber en enkelt søm eller spand maling.Hvorfor? Fordi de har lært det ærefulde ordsprog "en ounce forebyggelse er værd at et pund af helbredelse" fra hård erfaring. Når du skynder dig for at komme i gang på et stort projekt uden de rette forholdsregler, bliver det ekstremt rodet, tidskrævende (og i nogle tilfælde) umuligt at vende de fejl, der opstår.

Tænk tilbage til 2008-markedskraschen, der fulgte fast ejendomsbøsningen. Hvor mange historier var der om ældre mennesker, der mistede deres pensionsopsparing i et fald? Medierne brugte disse historier til at skabe tvivl om den langsigtede levedygtighed ved at investere, i det væsentlige at sige "se? dette er hvad der sker, når du lægger dine penge på aktiemarkedet! "Men i næsten alle tilfælde blev investorerne mislykket af deres kapitalfordeling og ikke markedet som helhed.

Disse ældre investorer havde aggressive kapitalfordele, da de var unge: Som jeg forklarede tidligere, betyder det normalt mange af deres penge investeret i aktier. Det er stort og faktisk stærkt anbefalet for unge investorer, fordi de har tid til at tage større risici og stadig komme ud i forvejen. Men da disse investorer blev ældre, måtte de flytte flere af deres penge til sikrere investeringer for at sikre, at det ville være der, når de havde brug for det.

Havde de gjort det, ville krasj i 2008 blot have lidt dem lidt. I stedet slet det fuldstændigt en levetid på pensionsopsparing.

Tænk stadig fordelingen af aktiver ikke enormt og uforholdsmæssigt vigtigt?

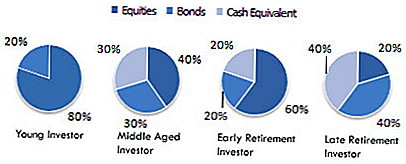

Tre Asset Allocations Forklaret

Efter at have lagt det fundament, lad os komme ind i nogle eksempler asset allocations og hvad de betyder.

Her er nogle almindelige eksempler fra fordelingen af aktiver:

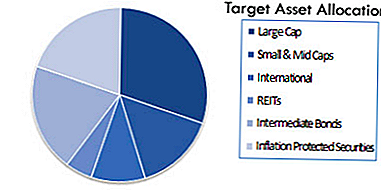

Indenfor disse brede aktivklasser kan du yderligere angive de faktiske typer af selskaber eller midler, du vil investere i:

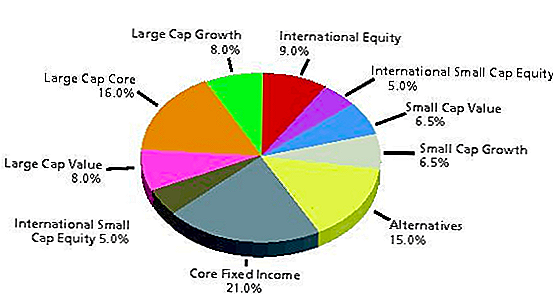

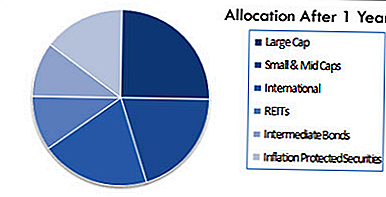

Afhængigt af din sofistikerede og villighed til at dykke dybt ind i investeringer, kan du få en endnu mere forskelligartet fordeling, som dette (fra Wikipedia):

Igen: dette kan virke som en luksus, noget du nemt kan afværge "indtil du har tid" eller "har lyst til at håndtere det." Men husk hvor stor en fejl dette kan blive til. Af alle de investorer, der mistede deres nettoværdier i 2008, tror du, at nogen af dem har planlagt det? Har en enkelt tænkt på risiciene, vejer fordele og ulemper, og bare siger "det gør ikke noget?"

Selvfølgelig ikke. De fortalte alle, at de ville behandle det senere - men da "senere" kom, var det allerede for sent. Du har ikke råd til ikke at få det rigtige!

Også, hvis det ikke er klart for dig nu, er du klar over, at du ikke bare vælger en aktivfordeling og kører den for evigt. I stedet skal du identificere den korrekte aktivfordeling for din nuværende situation og derefter kontinuerligt kalibrere den igen gennem årene for at afspejle dine skiftende behov og omstændigheder.

Med andre ord: hvis du stadig investerer den samme procentdel af dine penge i aktier, obligationer mv fem år før pensionering som du var for 30 år siden, er du i alvorlig fare for at miste alt. Derfor er det afgørende at gradvist skifte til et sikrere investeringsmiks, mens du bevæger dig gennem middelalderen og ind i pensionsalderen.

Som en hård og hurtig regel bør du eje mindre lagre, når du bliver ældre. Når du er klar til at gå på pension, bør langt størstedelen af dine penge være i obligationer eller andre sikre investeringsvogne. Der er en naturlig fristelse til ikke at gøre dette, fordi (som vi tidligere dækkede i bogen) tilbyder obligationer lavere afkast. Men det er af afgørende årsag: obligationer er sikrere! Når penge er mindre tilbøjelige til at gå tabt, er lavere afkast afvejningen. I stedet for at genoplive dette eller forsøge at friste skæbnen ved at få højere afkast, skal du blot acceptere, at dette er en handel fra dig, du vil lave på dette stadium af dit liv.

Hvis du ikke gør det, risikerer du at slukke alt, hvad du har brugt årtier, der arbejder så svært at bygge.

Portefølje og Asset Allocation Rebalancing

Den gradvise omorganisering af din aktivfordeling som du alder hedder "rebalancering." Desværre er der på trods af den enorme betydning, at rebalancering ikke sker i sig selv.

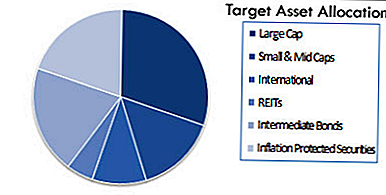

Husk f.eks., At dette måske er din målfordeling i begyndelsen:

Ideelt (hvis du bestemmer, at det er den rigtige), bør du beholde denne tildeling i mindst de næste mange år. Alligevel, fordi markedet konstant svinger, kan din kapitalfordeling lukke op som dette kun 12 måneder senere:

Problemet er ikke noget du personligt gjorde. Du opsætter din aktivfordeling for at afspejle dine mål, tidshorisont og risikotolerance præcis som du skulle. Det skete simpelthen naturligt som følge af de virksomheder, du investerede i at gå op eller ned i værdi.

Derfor er du nødt til at genbalancere eller bringe din portefølje tilbage i overensstemmelse med din valgte aktivfordeling. Det er ikke en særlig spændende opgave, og din portefølje vil ikke råbe til dig for at blive balanceret. Som sådan er det meget nemt at glemme, hvilket er præcis hvad de fleste investorer gør.

Dette er måske den farligste fejl, som ikke-uddannede investorer gør. En portefølje, der aldrig bliver genbalanceret, er som en ocean pram, der selvfølgelig vejer. Hvis kaptajnen ikke riger skibet ud, kan det lukke op i Cuba i stedet for Bahamas. Ligeledes kan din portefølje blive udsat for eksponentielt mere risiko end du er behagelig at tage på, fordi du forsømte at genbalancere.

Rebalansiering kan ske manuelt eller halvautomatisk gennem det såkaldte livscyklusfond.En livscyklusfond kalibrerer dine beholdninger over tid for at holde sig i overensstemmelse med din ønskede aktivfordeling. Bare ved, at uanset om du bruger en livscyklusfond eller går alene, er rebalancering helt afgørende for at holde din portefølje investeret i de rigtige ting, og hvis du ikke gør det, placerer du dig i stor fare, jo længere går det uadresseret.

Det kan også gøres automatisk for dig via en robo-rådgiver. Vi dækker alle tre af disse muligheder om et øjeblik.

Risiko versus tilbagevenden i det virkelige liv

Jeg vil gerne understrege, at selv om der findes formler og systemer for at få aktivitetsfordeling ret (og jeg anbefaler stærkt at holde fast ved dem, når det er muligt), er der også en følelsesmæssig komponent til alt dette. Og det kan være yderst vanskeligt at holde dine følelser kontrolleret, når de står over for data, der fremkalder stærke reaktioner, frygt eller impulser.

Når det er sagt, handler det vel om at investere i at gøre det. For hvert datapunkt, der får dig til at bekymre dig, er der andre, der (selvom de ikke helt fjerner dine bekymringer), burde få dig til at overveje et andet perspektiv.

Som Wikipedia forklarer:

"I forbindelse med aktivfordeling planlægger beslutningen om mængden af aktier i forhold til obligationer i en portefølje en meget vigtig beslutning. Bare at købe aktier uden hensyn til et muligt bjørnemarked kan resultere i paniksalg senere. Den sande risikotolerance kan være svært at måle, indtil man har oplevet et ægte bjørnemarked med penge investeret i markedet. At finde den rette balance er nøglen. "

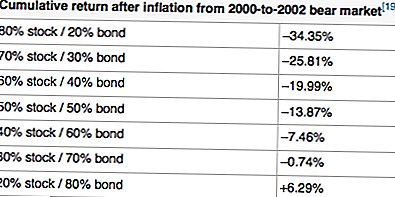

Her er eksempelvis et eksempel på efterinflationens afkast med forskellige aktivbevillinger fra 2000-2002, en bestemt "bjørnemarkedsperiode":

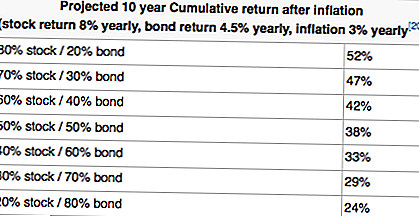

Tabellen ovenfor synes at betyde, at en meget konservativ portefølje altid er ønskelig. Se på de positive afkast! Men når vi tager en langsigtet opfattelse (som yngre investorer generelt bør gøre), se på, hvordan disse afkast begynder at gå i den modsatte retning:

Nu kan du se, hvorfor tidshorisonter og risikotolerance er så afgørende for din overordnede investeringsstrategi?

Hvis du bare dykker ind og begynder at købe aktier uden at tænke på det større billede, kan du kortlægge et kursus til stor skuffelse. Tænk på, hvor mange investorer dumpede tonsvis af aktier i begyndelsen af 2000'erne (ikke kun tech-aktier, som var problemet, men ALLE aktier) på grund af intet andet end frygt og overreaktion? Havde de hængt på noget af det, ville de have været langt rigere, kom 2004 og 2005, end de faktisk var.

På den anden side er nogle mennesker simpelthen ikke følelsesmæssigt i stand til at bære store tab gennem et 2-3 års bjørnemarked for at realisere de gevinster, der kommer efter. Hvis det er dig, er det bedre at lære det før end senere. Vær opmærksom på disse problemer, når du udbygger din investeringsportefølje.

Hvis du endnu ikke har bestemt din korrekte aktivallokering, skal du stoppe alt og gøre det nu. Spild tid på minutiae (som fordelene ved denne bestand versus den bestand eller de gebyrer en fælles fond afgifter) er meningsløst distraherende, indtil du negle ned dette fundamentale problem først.

Værktøjer til opsætning og genopbygning af Asset Allocation

Som jeg nævnte tidligere, er der tre måder at tage, når det kommer til at oprette din aktivfordeling og genbalancere den:

- Gør-det-selv-tilgang

- Den semi-automatiserede tilgang med mål-dato midler

- Den fuldt automatiserede tilgang med robo-rådgivere

DIY-tilgangen

Jeg praktiserer selv DIY-tilgangen, men det er ikke for alle. At gøre det selv betyder, at du vælger din egen kapitalfordeling baseret på din egen risikotolerance og tidshorisont. Det betyder så, at du vælger de midler, der går med denne aktivfordeling, og at du rebalancerer det selv mindst hvert år.

For at vælge din ressourcetildeling kan du bruge en allerede eksisterende (f.eks. Boglehead's Lazy-porteføljer), eller du kan skræddersy en til dine behov.

Når du har valgt en aktiv allokering, skal du undersøge ETF'er og fonde, der matcher dine målallokeringstyper.

Så bliver det et spørgsmål om at spore din portefølje og tildelinger. Personligt bruger jeg Personal Capital, som har et stort (og gratis) aktivallokeringssporingsværktøj. Personlig kapital er også fantastisk til at spore din investeringsportefølje generelt. Prøv det gratis her.

For at genbalancere min portefølje bruger jeg et Google Docs-regneark til at se, hvilke områder der er overvægtige, og som er undervægtede, og så sælger og køber dollarbeløbene hensigtsmæssigt. Jeg gør det to gange om året - om foråret og efteråret.

Den halvautomatiske metode

Hvis du er komfortabel at investere i ETF'er, men ikke vil have hovedpine i at skulle balancere dig selv hvert år, kan du vælge den semi-automatiserede tilgang. Dette gøres ved at investere i måldato eller livscyklusfonde og ETF'er baseret på din alder.

Hvad disse midler gør, er automatisk balancering i sig selv for at skabe en tildeling baseret på, hvornår du planlægger at gå på pension.

For eksempel kan du investere i Vanguard Target Retirement 2050 Fund (VFIFX). Denne fond er designet til personer, der i øjeblikket er 29-33 år, der planlægger at gå på pension omkring 2050. Selve porteføljen består i øjeblikket af næsten 90% aktier og 10% obligationer. Men når du kommer nærmere 2050, ændres fonden automatisk for bedre afspejling af din risikotolerance og tidshorisont.

For at fremhæve dette kan vi se på Vanguard 2025 Fund (VTTVX). Denne fond er beregnet til personer 54-58, der planlægger at gå på pension omkring 2025. Denne fond har i øjeblikket en tildeling på ca. 65% aktier og 35% obligationer. Meget mere konservativ i forhold til Vanguard 2050-fonden.

Du kan lære mere om disse Vanguard-midler her.

Den fuldt automatiserede tilgang

Hvis du ved, at du skal gøre dette, men bare ønsker at bidrage med penge til en konto og "sæt det og glem det", skal du ikke bekymre dig - der er stadig en mulighed for dig. Du kan opsætte en fuldt automatiseret aktivallokering med en robo-rådgiver, som vil tage sig af alt dette for dig.

Robo-rådgivere er ret fremadrettede værktøjer: de bruger automatisering til opsætning af din portefølje baseret på din risikotolerance og -mål. Systemet opdaterer løbende dine konti automatisk for dig - du behøver ikke gøre noget.

Alt du gør er at indbetale penge til din konto, og robo-rådgiveren tager det derfra.

Hvis du vil gå Robo-Advisor ruten, anbefaler vi at bruge en af de to nedenfor. Til reference er WealthFront gratis til de første $ 10.000, hvis du vil give dem en prøve. Se de to muligheder nedenfor:

- W ealthFront: WealthFront er en stor robo-rådgiver for dem med penge at investere, men ønsker ikke at håndtere det. Wealthfront's service skinner virkelig med skattepligtige konti, og tjenesten er gratis for konti under $ 10k. Klik her for at tjekke WealthFront.

- gavn: Bedre er en stor robo-rådgiver for unge investorer. De gør investeringen let for begyndere ved at fokusere på simpel aktivallokering, målindstillingsfunktioner og billig porteføljestyring. Klik her for at tjekke Betterment.

Afsluttende tanker

Forhåbentlig kan du se betydningen af aktivallokering for at opbygge rigdom over tid. Jeg tror, det er den største enkeltchauffør med succes, når det kommer til at investere - ikke fordi det kommer til at hjælpe dig med at vinde uhyrlige afkast, men fordi det vil beskytte dig mod at miste alle dine penge.

Husk, hvis du taber 50%, skal du tjene 100% tilbage bare for at bryde lige.

Hvad er dine tanker om betydningen af aktivfordeling og rebalancering?

Populære Indlæg

Arbejder tre job i gymnasiet for at betale for college

Arbejder et første job, mens du udfører en praktikplads

5 måder dine sociale medie konti gamble med dine penge

9 Topdrag af succesfulde iværksættere - har disse?

Stevia First Stock: Bright fremtidige udsigter, risici fortsætter

Post Din Kommentar