Fastholdelse af den korrekte aktivfordeling over tid er en af de tre nøgler til at investere succes på lang sigt. Årsagen er simpel: over tid bliver din ideelle portefølje ude af grin, fordi nogle investeringer gør det bedre end andre.

For eksempel, hvis du så på din portefølje som i sidste år, ville du have bemærket, at dine store cap amerikanske aktier oversteg de fleste andre investeringer i din portefølje. Som følge heraf kan du være meget bange i denne sektor i år. Du tror måske ikke, det betyder noget - ikke sælger dine vindere - right? Nå, hvad sker der, hvis det amerikanske aktiemarked korrigerer 10% i år? I stedet for at låse i gevinster vil din nye 51% af din portefølje tage et større hit end nødvendigt.

Derfor er aktivfordeling nøglen!

Hvorfor de fleste investorer fejler ved Asset Allocation

Men jeg vil vædde på dig - selvom du er omhyggelig med at vælge en ordentlig aktivfordeling - mangler du stadig at opretholde en virkelig afbalanceret portefølje. Problemet?Flere investeringskonti.Sandheden er, at de fleste investorer simpelthen bygger op flere investorer, og så sandtsamlet porteføljefordelingbliver svært.

Lad os se på, hvad der kan akkumulere over tid:

- Traditionel Mæglerkonto

- Roth IRA

- 401k (og du kunne have flere af disse som du skifter arbejdsgivere)

- SEP IRA (eller solo 401k, eller SIMPLE IRA)

- Peer-to-Peer Udlån (Prosper eller Lending Club)

- Fast ejendom (som RealtyShares)

Fortæl mig det her - opretholder du virkelig en solid aktivfordeling på tværs af alle disse tilfældige konti?Sikkert ikke.

Men lad os rette det lige nu.

Brug af gratis værktøjer til hjælp

Der er to gratis ting, du kan gøre lige nu for at hjælpe. Jeg har gjort begge dele, og jeg vil dele, hvilken jeg foretrækker.

Opsætning af et Excel-regneark

For det første kan du brugeExcel. Hvis jeg hjælper nogen sammen med at sammensætte aktivfordelingen for deres portefølje, bruger jeg typisk et Excel-regneark til at afbalancere de forskellige konti. Jeg har for nylig hjulpet et familiemedlem, og de havde en traditionel mæglerkonto, 2 traditionelle IRA'er (en for hver ægtefælle), 2 Roth IRA'er, en pension for hver af dem, som de skulle rulle over, og derefter den grundlæggende kontrol og sparekonti. Det kan være skræmmende.

For at illustrere dette har jeg vedhæftet mit stikprøveark: Asset Allocation-regneark. Det er gebyr, så download det og tjek det ud.

Problemet med denne metode er, at fonde og ETF'er undertiden er svære at dissekere. Du skal virkelig grave ind og finde ud af, hvad tildelingen er, fordi mange fonde og ETF'er er en blandet taske. I mit regneark kan du se, hvordan jeg opdele dette.

Brug af personlig kapital til dine konti

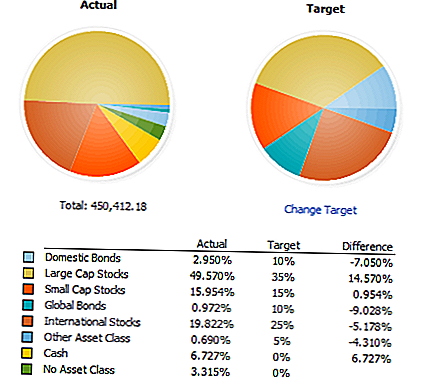

Den metode jeg foretrækker er at bruge et gratis program som Personal Capital (du kan også bruge Mint, men det er ikke så magtfuldt). Personlig kapital forbinder automatisk alle dine konti i et enkelt dashboard, og det opretter derefter din nuværende aktivallokering automatisk. Derefter viser det alt i et simpelt, nemt at læse dashboard:

Herfra kan du se på at ændre din portefølje for at komme til din målfordeling. De eneste ulemper ved Personal Capital er, at du ikke kan tildele aktivklasser til investeringer (det er her de uklassificerede sektioner kommer fra), og du kan ikke nemt opsætte en målfordeling. Men Personal Capital er gratis, og det gør det smertefrit for dig.

Brug af betalte værktøjer til hjælp

Hvis du bruger Personal Capital ikke nok for dig, er der betalt værktøjer, der kan hjælpe dig. Mit foretrukne betalte værktøj er Quicken, som du kan bruge til at administrere alle dine konti og penge på et enkelt sted.

Quicken udgør alt, hvad Personal Capital ikke har - du kan tildele investeringer til aktivklasser, og det giver dig mulighed for at opsætte din personlige asset allocation. Så viser det dig hurtigt hvilke stillinger du skal reducere, og hvor du skal tilføje - så du ikke behøver at gætte arbejde alene. Det giver endda dig forslag til, hvor du også kan forbedre dine beholdninger:

Nu kan du hurtigt se, hvor du skal genbalancere din portefølje og gøre det på den rigtige måde. Der er også en kalkulator til rådighed, der viser dig de specifikke pengebeløb, du skal ændre - så når det kommer tid til faktisk at gøre handlerne, ved du hvad du skal sælge og hvad du skal købe.

** Det er vigtigt at bemærke, at Quicken kun er nyttigt, hvis du bruger pc-versionen. Quicken for Mac-versionen er forfærdelig og kan ikke hjælpe med dette.

Afsluttende tanker

Det er vigtigt, at du genbalancerer din portefølje - jeg anbefaler årligt, og brug skatteperioden som den primære tid til at gøre det, så du ikke glemmer det. Det kan være nemt at glemme at genbalancere din portefølje, især efter et solidt år med gevinster, der får dig til at føle sig lidt flusher. Men hvis du ikke vil være fattigere i efteråret, skal du genbalancere nu!

Hvis du vil have mere vejledning og hjælp, så tjek vores gratis videoinvesterings træningsserie, hvor vi dækker aktivfordeling og meget mere!

Populære Indlæg

Glem Santa - Disse Glutenfri Cookie Opskrifter er alle for dig

Dæk hallerne: 4 Søde ferieindretninger, du kan lave med dine børn

Din Ugly Holiday Sweater kan tjene dig tidligt ombord på flyvninger fredag

Fake Hotel Booking Sites Popper Up Overalt - Her er hvad vi ved

33% af folk siger, at studielån gæld har dræbt deres sexdrev

Post Din Kommentar